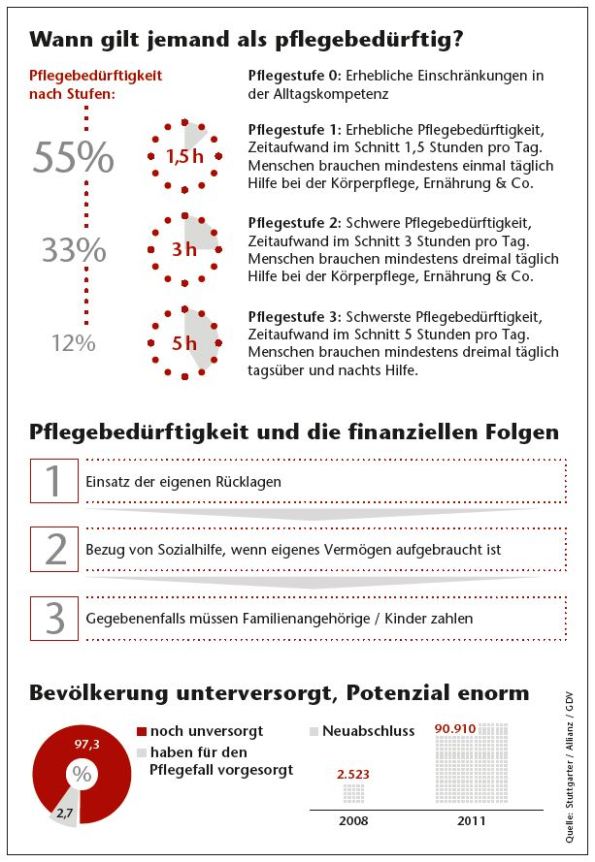

Es sind wieder mehr geworden: 2,63 Millionen Menschen waren im vergangenen Jahr pflegebedürftig. Das ist ein Plus von 3,5 Prozent im Vergleich zu 2012, berichtet das Bundesgesundheitsministerium (BMG). Im Schnitt ist die Zahl der Pflegebedürftigen seit 1995 um 4,9 Prozent jährlich gestiegen. Ein Ende ist nicht in Sicht. 2020 sollen es 2,85 Millionen sein, 2030 schon 3,31 Millionen, und 2050 wird es 4,36 Millionen Pflegebedürftige hierzulande geben, schätzt das BMG. „Das Pflegerisiko ist eine Lawine, die auf unser immer älter werdendes Volk zurollt“, sagt Michael Hauer, Geschäftsführer des Instituts für Vorsorge- und Finanzplanung (IVFP).

In der Bevölkerung steigt das Bewusstsein, dass es eine gute Idee sein kann, sich privat für den Pflegefall abzusichern. Trotzdem haben sich erst 3 von 100 Bundesbürgern eine private Pflegeversicherung zugelegt, 97 Prozent sind unterversorgt. „Die private Pflegevorsorge ist unabdingbar, zumal die gesetzliche Pflegepflichtversicherung immer nur als Ergänzungsversicherung konzipiert war“, sagt Hauer. Für Berater also ein lukratives Spielfeld. Eigentlich. Denn eine Studie der V.E.R.S. Leipzig zeigt, dass Berater Produkte wie Pflegerentenversicherungen nicht oft genug in Kundengesprächen ansprechen. „Es mangelt immer noch an Beratungs- und Verkaufsroutine“, heißt es in der Studie.

Neue Produkte am laufenden Band

An Produkten mangelt es derweil kaum. Das Jahrhundertthema Pflege ist auch bei den Versicherungen angekommen. Inzwischen vergeht kaum ein Monat, in dem nicht ein neues Pflegeprodukt eines Anbieters auf den Markt kommt. Neben Zusatzversicherungen zu einer Berufsunfähigkeitspolice liegen vor allem selbstständige Pflegerentenversicherungen im Trend. Sie sind nach Art der Lebensversicherung kalkuliert und bieten dadurch einige Vorteile. So können Überschüsse die Pflegerente zum Beispiel erhöhen, die Beiträge bleiben über die Laufzeit stabil oder entfallen ganz, wenn der Versicherte pflegebedürftig wird.

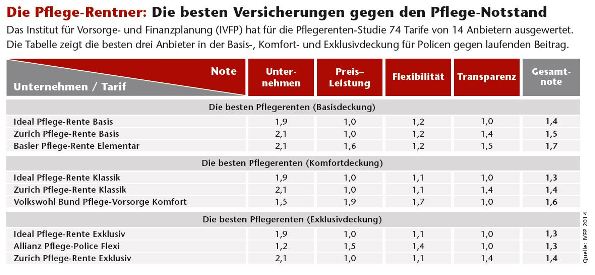

2014 haben Allianz (Pflege-Police Flexi), Stuttgarter (Pflegerente), Generali (Pflegerente) und die Generali-Tochter Dialog (SPR-care) neue Pflegerententarife gestartet. Unterschiede gibt es vor allem bei der Festlegung der Pflegerente. So überlassen es Allianz und Dialog den Kunden, wie hoch sie in welcher Pflegestufe die Rente haben wollen. Von 0 bis 100 Prozent (Dialog) beziehungsweise von 10 bis 100 Prozent (Allianz) der Rente, die die Versicherung in Pflegestufe III leisten würde, ist in den niedrigeren Pflegestufen alles möglich.

Leistungsstaffeln geben die Rente vor

Einen anderen Weg gehen Generali und Stuttgarter. Diese beiden Versicherer haben Leistungsstaffeln festgelegt. In Pflegestufe III gibt es immer die volle vereinbarte Rente, also 100 Prozent. In Pflegestufe I und II lassen sich bei der Stuttgarter 0, 25, 50, 75 oder 100 Prozent absichern. Bei der Generali geht es nach den drei Tarifstufen Basis, Klassik und Premium.

So sind in Pflegestufe I 0 oder 25 Prozent Absicherung in der Basis-Variante möglich, 40 und 50 Prozent sind es in Tarifstufe Klassik und 50 oder 100 Prozent in der Premium-Stufe. In Pflegestufe II sind es 50 Prozent im Basis-, 70 oder 75 Prozent im Klassik- und 100 Prozent im Premium-Schutz.

Thema Demenz wird unterschiedlich gehandhabt

Auch bei der Mindest- und Maximalhöhe der Rente haben die Versicherer verschiedene Spannen festgelegt. Die niedrigste monatliche Mindestrente gibt die Dialog mit 75 Euro in Pflegestufe I vor, bei Generali und Stuttgarter sind es je 100 Euro, bei der Allianz 150 Euro. Die Höchstrenten liegen bei Allianz und Generali in Pflegestufe III bei 4.000 Euro monatlich, 3.500 Euro sind es bei Dialog und Stuttgarter.

Unterschiedlich gehen die Versicherer auch mit dem Thema Demenz um. „Marktüblich ist noch immer eine Leistung erst bei mittelschweren kognitiven Leistungseinbußen, allerdings gibt es neuerdings auch Anbieter, die bereits bei eingeschränkter Alltagskompetenz leisten“, sagt Hauer. Das IVFP hat in diesem Jahr bereits zum dritten Mal Pflegerentenversicherungen untersucht. Die Ergebnisse zeigt die Tabelle.

Die Allianz zum Beispiel hat in ihrem neuen Pflegeprodukt die Demenzabsicherung „bei eingeschränkter Alltagskompetenz“, also bei Pflegestufe 0, von vornherein obligatorisch mit eingeschlossen. Was bedeutet das? Eingeschränkte Alltagskompetenz liegt vor, wenn der Versicherte aus einem Katalog von 13 Einschränkungen mindestens zwei erfüllt. Dazu gehören zum Beispiel das Weglaufen aus der Wohnung, tätliches oder verbal aggressives Verhalten, Unfähigkeit, den eigenen Tag zu planen, oder Störungen im Tag-Nacht-Rhythmus. Ist das der Fall, bekommt der Versicherte die Pflegerente ausgezahlt, die er sonst in Pflegestufe I bekäme.

Alltagshandlungen sind entscheidend

Bei den anderen Versicherungsunternehmen sieht das ein wenig anders aus. Die Dialog etwa hat auf eine Einstufung von Demenz in Pflegestufe 0 bewusst verzichtet. Man habe sich mit Ärzten unterhalten und dabei festgestellt, dass richtige Pflege bei Demenz erst dann anfange, wenn sie die Schwere der Pflegestufe II erreicht. Auch Generali und Stuttgarter handhaben das so.

Dabei bestimmen die Activities of Daily Living (kurz ADL) genannten Alltagshandlungen, ob Pflegestufe II erreicht ist oder nicht. Zu diesen Handlungen gehören etwa das Aufstehen und Zubettgehen, An- und Ausziehen, waschen, zur Toilette gehen und so weiter. Schaffen die Betroffenen vier oder fünf davon nicht mehr alleine, sind sie pflegebedürftig nach Pflegestufe II und bekommen auch die vereinbarte Rente für Pflegestufe II ausbezahlt.

Telefonhotlines runden das Angebot ab

Mal abgesehen von diesen paar Punkten zeigen die Produkte doch viele Gemeinsamkeiten. Dazu gehört zum Beispiel, dass Kunden die Police bis zum 75. Lebensjahr abschließen können, dass sich die Rente bei bestimmten Anlässen – etwa, wenn der Ehepartner stirbt oder selbst pflegebedürftig wird – ohne erneute Gesundheitsprüfung erhöhen lässt oder dass bei Arbeitslosigkeit eine vorübergehende Beitragsstundung möglich ist.

Kostenlose Pflege-Telefonhotlines, die die Betroffenen oder ihre Angehörigen im Ernstfall beraten, runden das Versicherungspaket im Regelfall ab. Ein ganz entscheidender Punkt – wie jeder weiß, der schon einmal einen Pflegefall in der Familie hatte. Denn dann läuft man sich zunächst einmal die Hacken wund, wenn man keinen hat, den man um Rat fragen kann.

Mario Strehl übernimmt Kundenservice bei Blau-Direkt-Tochter

beitrag lesen

Was sich deutsche Versicherer von der EU wünschen

beitrag lesen

JustInvest: das einzigartige Gesamtpaket von AXA

beitrag lesen

FDP-Fraktionschef fordert mehr Flexibilität beim Rentenalter

beitrag lesen

Wann sich eine zweite Photovoltaik-Anlage lohnt

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren