Droht bald ein Preishammer?

Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) entgegnet diesem Vorwurf traditionell, dass 99 Prozent der Gebäude in Deutschland gegen Überschwemmungen und Starkregen versicherbar seien. Zugleich wird in der Versicherungswirtschaft der Ruf lauter, angesichts der wachsenden Risiken durch klimawandelbedingte Wetterereignisse das Baurecht regional anzupassen. „Im Zweifel muss eine Baugenehmigung auch einmal verweigert werden, wenn die Gefährdungslage zu hoch ist“, sagt Matthias Salge, Vorstandssprecher der GEV.

Das heißt aber nicht, dass sich der Hamburger Versicherer aus der Verantwortung stehlen möchte – im Gegenteil. So unterstützt die GEV den „Opt-out“-Ansatz und biete „schon jetzt grundsätzlich Wohngebäude und Hausrat mit Elementarschutz an“. Kunden, die den Sonderschutz nicht wünschen, müssen ihn also bewusst abwählen. Man rate zudem allen Maklern, Wohngebäude- und Hausratverträge nur noch mit dem Zusatzmodul Elementarschutz zu vermitteln, betont Jens van der Wardt. „Dadurch kommt der Makler auch seiner Beratungspflicht nach und beugt der Maklerhaftung vor.“

Immerhin: Ein Trend, an dieser Stelle zu sparen, zeichne sich aktuell trotz hoher Inflationssorgen nicht ab, wie GEV-Chef Salge ergänzt. Auch Maximilian Buddecke von der Bayerischen rät tunlichst davon ab, am falschen Ende zu sparen: Das eigene Haus sei häufig nun einmal der größte Aktivposten – und ein Elementarschaden damit schnell existenzbedrohend. „Daher muss der Elementarschutz bei uns explizit abgewählt werden, mit Begründung. In der Berechnung ist es immer vorbelegt“, stellt Buddecke klar.

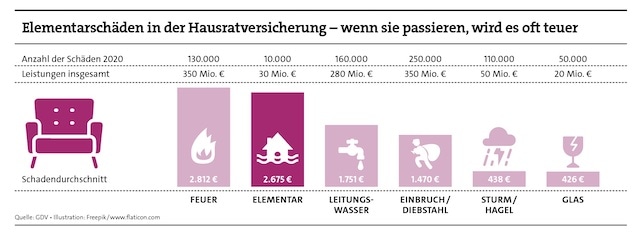

Stellt sich die Frage, wie einträglich das Elementargeschäft für die Branche eigentlich ist? Zwar sind die Durchschnittsschäden infolge von Elementarschäden in der Hausratversicherung laut aktueller GDV-Daten vergleichsweise hoch. Gleichwohl fallen sowohl bei den Leistungen als auch bei der Zahl der Schadenereignisse andere Gefahren wie Feuer, Einbruchdiebstahl oder Leitungswasser stärker ins Gewicht (siehe Grafik oben). Lohnt sich der Elementarbaustein für die Anbieter rein betriebswirtschaftlich betrachtet also? Oder droht womöglich bald ein deftiger Prämienzuschlag?

„Natürlich beeinflussen steigende Schadenzahlen den Schadenaufwand bei Axa“, sagt Managerin Stephanie Funke. Dabei spielten nicht nur die Anzahl der aufgenommenen Schäden, sondern ebenso der höhere zu erbringende Regulierungsaufwand eine Rolle. Treiber seien hier die deutlich gestiegenen (Baustoff-)Preise sowie mangelnde Angebote am Handwerkermarkt. Selbstverständlich behalte man bei Axa die Entwicklung der Hausrat-Sparte „weiter im Auge“ – auch weil die Kölner davon ausgehen, dass sich Naturereignisse „in den nächsten Jahren weiter auf diese Sparte auswirken“, so Funke – konkrete Zahlen dazu wolle Axa allerdings nicht nennen.

Christine Kiesenbauer vom Aktuariat Komposit bei der Bayerischen sagt, dass sich aus der genannten Statistik nicht pauschal ableiten lasse, ob der Elementar-Baustein für die Versicherer wirtschaftlich sei oder eher nicht. „Normalerweise sollte der Effekt, dass es hier wenige, dafür aber bezogen auf den jeweiligen Einzelschaden eher hohe Schäden gibt, bereits durch die aktuariell ermittelte Prämie widergespiegelt werden – und somit in die Profitabilitätsplanungen einbezogen worden sein“, so Kiesenbauer. Zudem beruhe eine Versicherung generell immer auf dem Prinzip des „Ausgleichs im Kollektiv“ – und das funktioniere gerade bei geringen Schadenfrequenzen und zugleich hohen Schadendurchschnitten sehr gut, wie die Aktuarin abschließend betont.

Der Tag in 240 Sekunden – vom 16. April 2024

beitrag lesen

bAV-Einrichtungen offenbar nicht zu teuer

beitrag lesen

Steuerzuschüsse für Pflegeversicherung? Das wird teuer!

beitrag lesen

So punkten Maklerinnen und Makler beim Thema Photovoltaik-Anlagen

beitrag lesen

Seniorinnen haben ein Viertel weniger Einkünfte

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren