Die deutschen Lebensversicherer bewältigen insbesondere die anhaltende Niedrigzinsphase besser als befürchtet. Zu dieser Einschätzung kommt der Policenaufkäufer Partner in Life (PiL) nach der Auswertung der vorliegenden Geschäftszahlen.

Analyst Zielke sieht Lebensversicherer vor Kündigungswelle

Versicherer sollten Garantiezins zum neuen Jahr senken

„Unterschied in der Ablaufleistung kann beträchtlich sein“

Analyst Zielke sieht Lebensversicherer vor Kündigungswelle

Versicherer sollten Garantiezins zum neuen Jahr senken

„Unterschied in der Ablaufleistung kann beträchtlich sein“

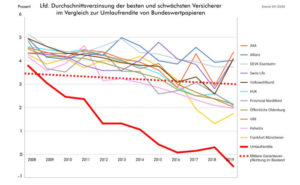

Die laufende Durchschnittsverzinsung in der Kapitalanlage von rund 4,5 Prozent im Jahr 2008 habe sich auf nunmehr etwa 2 Prozent halbiert. Dabei habe sich die durchschnittliche Umlaufrendite der Bundeswertpapiere als wichtigste Anlageklasse seitdem von rund 4,75 Prozent auf heute minus 0,4 Prozent sogar ins Negative verkehrt.

Angesichts dessen seien die Ergebnisse der Versicherer durchaus bemerkenswert, loben die Autoren. So sei zu sehen, „dass die Rendite deutlich weiter oben verläuft als die Entwicklung der Umlaufrendite erwarten ließ“, kommentiert Studienautor und PiL-Vorstand Dean Goff.

Quelle: Partner in Life

Anlagen bringen noch Renditen um 2,5 Prozent

Obwohl heute, zwölf Jahre später, die meisten langlaufenden Papiere des Jahres 2008 aus den Beständen hinausgewachsen seien, würden selbst stark angespannte Gesellschaften noch Renditen um und über 2,5 Prozent zeigen. „Das konstatieren wir auch vor dem Hintergrund, dass sich die Bundesregierung derzeit mit dem Entwurf des Risikobegrenzungsgesetzes konkret auseinandersetzt“, erklärt Goff.

Dort soll geregelt werden, was geschieht, wenn einige Gesellschaften in ernsthafte Schwierigkeiten geraten. Die Auswirkungen der Corona-Pandemie, so der Hinweis von PiL, stelle für ohnehin angeschlagene Unternehmen aktuell eine zusätzliche Herausforderung dar.

Auch der Blick auf den Verlauf der Garantiezinsverpflichtung der Versicherer (gestrichelte Linie in der Grafik) mache deutlich, „welch große Diskrepanz die Unternehmen bei Auslaufen ihrer alten Rentenpapiere durch die Neuanlage zu verkraften hatten und noch heute haben“, betonen die Experten.

Reserven und Rückstellungen helfen

Dass es bisher für die Branche nicht schlechter verlaufen ist, gehe „auch auf Kosten der Reserven und Rückstellungen der Gesellschaften“, heißt es seitens PiL weiter. Doch dafür sei dieses Kapital aufgebaut worden. Bei den Schlussüberschussanteilen sowie der deklarierten Sockel- beziehungsweise Mindestbeteiligung an den Bewertungsreserven inklusive der jeweiligen Festlegung für das Folgejahr stellt PiL den Trend der „sanften Reduktion“ fest.

Zum Teil gebe es aber immer noch recht hohe Stände. Auch die Zinszusatzreserve werde kontinuierlich für die langfristige Finanzierbarkeit der Rechnungszinsen aufgebaut. Wie sich die Gesellschaften weiter entwickeln, hänge nun maßgeblich von „Corporate Bonds sowie Immobilien im Allgemeinen und den gewerblichen Immobilien im Speziellen“ ab.

„Wir können aber insgesamt feststellen, dass der gesamte Lebensversicherungsmarkt, und damit im Wesentlichen die Versicherungsnehmer – auf vergleichsweise gute Ergebnisse zurückblicken“, so PiL-Chef Goff. Er rate daher Versicherten, „sich nicht unkontrolliert von ihren Policen zu trennen“. Die Verträge würden sich individuell sehr unterschiedlich entwickeln – auch bei demselben Versicherer.

Zugleich betonen die Autoren, dass der Blick auf eine oder wenige Kennzahlen – zum Beispiel die Solvenz, oder den Sicherungsbedarf – ungenügend sei, um bewerten zu können, „wie viel Gegenwind ein Lebensversicherer künftig noch aushält“.

0 Kommentare

- anmelden

- registrieren

kommentieren