Weiter ist zu betonen, dass die Überschüsse in der Regel nicht ausreichen, die Kosten der Option zu decken. Der Versicherer kompensiert dies, indem er den Versicherten nicht in vollem Umfang von der Wertentwicklung des Index profitieren lässt. Hier kommen verschiedene Varianten zum Einsatz: So werden einerseits die möglichen Auszahlungen aus der Option der Höhe nach in Form einer Rendite-Obergrenze, dem sogenannten Cap, beschränkt. Andere Konzepte sehen eine anteilige Beschränkung in Form einer Partizipationsquote vor. Und dann gibt es auch noch die Möglichkeit, die Zusammensetzung des Index derart zu steuern, dass die Überschüsse für eine 100-prozentige Beteiligung am Index genügen. Als Folge verzichtet der Versicherungsnehmer auf einen Teil der Indexrendite.

Grundsätzlich gilt: Die Rendite für das jeweilige Jahr ergibt sich dadurch, dass der Versicherer gemäß seiner Berechnungsvariante (Cap oder Quote) das entsprechende Index-Ergebnis ermittelt. Liegt der Index in einem Jahr im Minus, trifft das den Kunden aber nicht. Dann setzt der Versicherer die Rendite auf 0 Prozent. Das Guthaben beträgt also mindestens der Summe der eingezahlten Beiträge – allerdings rücken die Versicherer von diesem Grundsatz zunehmend ab: „Während Indexpolicen in der Vergangenheit zum Rentenbeginn mindestens die eingezahlten Beiträge garantierten, liegt der zugesicherte Anteil heute oftmals unter 100 Prozent“, berichten die IVFP-Autoren.

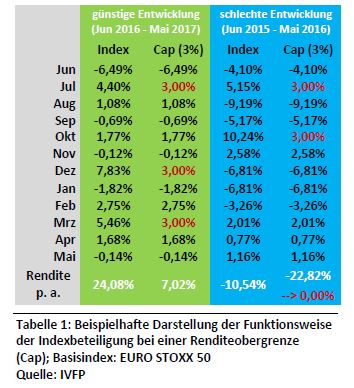

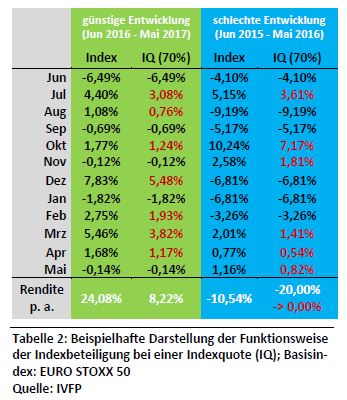

Und trotzdem bleibt den Versicherten damit die Aussicht auf eine Garantie gewahrt – und die gibt es nicht umsonst – erst Recht nicht in Niedrigzins-Zeiten. Diese Garantie bezahlen die Sparer, wie bereits anklang, mit einer Deckelung der Rendite. Heißt: Gute Indexmonate nimmt der Kunde nicht eins zu eins mit. Seine Rendite wird, wie oben beschrieben, durch einen Cap oder eine Indexquote begrenzt. Beides legen die Versicherer jedes Jahr neu fest. Liegt der Cap zum Beispiel bei 2,5 Prozent, der Index schafft aber in einem oder gar mehreren Monaten 6 Prozent, fließen trotzdem nur jeweils 2,5 Prozent in die Ermittlung der Jahresrendite ein. Anderes Beispiel: Liegt die Indexquote bei 70 Prozent, profitiert der Sparer auch nur zu 70 Prozent an der Wertentwicklung des Index im jeweiligen Monat.

Verluste in einem Monat nimmt der Kunde in beiden Varianten voll mit – sie gehen also im vollen Umfang in die Jahresberechnung ein, eine mögliche Spitzenperformance wird hingegen nach oben hin, beziehungsweise anteilig, begrenzt (siehe Grafik 3 und 4). Diese dürfte auch ein wesentlicher Grund sein, warum für die befragten Vermittler die Höhe der Partizipationsbeschränkung – sei es durch Cap oder Quote – sowie der zugrundeliegende Basisindex eine entscheidende Rolle spielen (siehe Grafik 2).

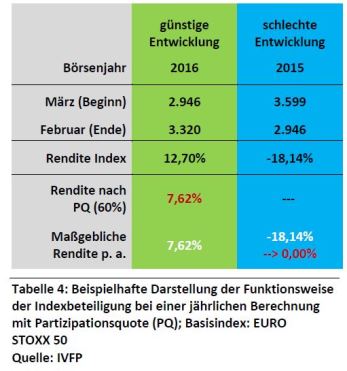

Neuere Indexpolicen verwenden zur Ermittlung der Rendite so genannte Partizipationsquoten. Dabei wird die jährliche Rendite des Index mit dieser Quote multipliziert. Beispiel: Beträgt bei einer Partizipationsquote von 80 Prozent die Jahresrendite des Index 10 Prozent, so bekommt der Kunde 8 Prozent gutgeschrieben. Auch hier gilt weiterhin: Negative Renditen werden null gesetzt (siehe Grafik 5).

Und mit welchem Index-Modell fahren die Kunden nun am besten?

Eine allgemeingültige Antwort gibt es aus Sicht der Experten nicht. Eine Aussage darüber, welches Indexmodell besser abschneide, das heißt, eine höhere Rendite erwirtschafte, sei „grundsätzlich nicht möglich“, heißt es. Vielmehr gebe es Marktsituationen, in denen das eine Modell dem anderen überlegen sei und umgekehrt.

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Die Bedeutung des Vertrauens im Firmen- und Bestandsverkauf

beitrag lesen

Was das (nächste) Update der Baloise-BU-Versicherung bringt

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren