Eine besondere Brücke soll im beschaulichen nordrhein-westfälischen Städtchen Übach-Palenberg entstehen: Beim Spaziergang durch das Naherholungsgebiet begleiten sanfte Klänge Besucher bei ihren Schritten über das Bauwerk. So zumindest der Plan. 1,4 Millionen Euro an Steuergeldern kostet der Bau des Projekts. Als die Brücke freigegeben wird, zeigt sich: Die Klangelemente hängen so tief, dass man sich daran verletzen kann. Oder Besucher sie einfach abmontieren und mitnehmen können. Oder manche bei Wind auch ganz von alleine herunterfallen. Und nun? Die Stadt nimmt die Klangelemente wieder ab – die Klangbrücke hat sich ausgeklungen.

Es sind wohl auch solche Beispiele von Steuerverschwendung, die dazu beitragen, dass die Deutschen ein Steuerspar-Völkchen sind. Warum dem Staat schließlich das sauer verdiente Geld überlassen, wenn er es sowieso nur für solchen Schabernack aus dem Fenster wirft? Produkte, die Sparern dabei helfen, möglichst wenig Steuern an den Fiskus zu zahlen, sind und waren daher stets beliebt.

Produkt für Steuersparer

2005 kam ein ganz neues Steuersparprodukt auf den Markt: die Rürup-Rente. Sie soll vor allem Selbstständigen und Freiberuflern, die keinen Zugang zur Riester-Rente haben, eine staatlich geförderte Altersvorsorge ermöglichen. „Das heißt aber nicht, dass sie die einzige Zielgruppe sind“, sagt Andreas Hüttner. „Auch sehr gut verdienende Angestellte oder ältere Steuerpflichtige mit freien finanziellen Mitteln – zum Beispiel nach Auszahlung einer Lebensversicherung – können mit dieser Möglichkeit steuerliche Vorteile nutzen“, so der Abteilungsleiter der Sparte Leben beim Maklerpool Fonds Finanz.

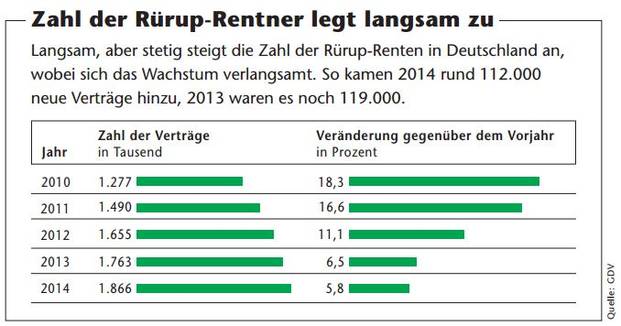

Im Vergleich zur großen Schwester Riester-Rente führt die nach ihrem Erfinder, dem ehemaligen Wirtschaftsweisen Bert Rürup, benannte Rente aber ein Nischendasein. Während es 16,4 Millionen Riester-Verträge hierzulande gibt, kommt die Rürup-Variante nur auf rund 1,9 Millionen Stück (siehe Grafik).

Starres Korsett an Regeln

Das mag an den recht starren Vorgaben liegen, die eine Rürup-Rente erfüllen muss. Das Produkt ist der gesetzlichen Rente nachempfunden, und entsprechend eng ist auch das Korsett an Produktmerkmalen. An das Geld kommen Sparer, die ihren Vertrag nach dem 31. Dezember 2011 abgeschlossen haben, frühestens mit 62 Jahren. Dann darf die Leistung auch nur in Form einer Rente erfolgen. Und: Das Kapital darf weder übertragen, noch verkauft, noch vererbt werden.

„Die eingeschränkte Vererbung der Rürup-Rente ist eine große Kröte, die der Versicherungsnehmer zu schlucken hat“, sagt Claudia Tüscher, Teamleiterin Vertriebsunterstützung bAV beim Maklerpool Maxpool. Wollen Sparer ihre Hinterbliebenen an den Ersparnissen beteiligen, müssen sie eine entsprechende Absicherung hinzukaufen. Das kostet aber extra. Außerdem gilt: „Eine Vererbung kann nur an einen Ehepartner erfolgen. Zwar können auch Kinder berücksichtigt werden, aber nur, solange sie kindergeldberechtigt sind“, so Tüscher.

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Die Bedeutung des Vertrauens im Firmen- und Bestandsverkauf

beitrag lesen

Was das (nächste) Update der Baloise-BU-Versicherung bringt

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren