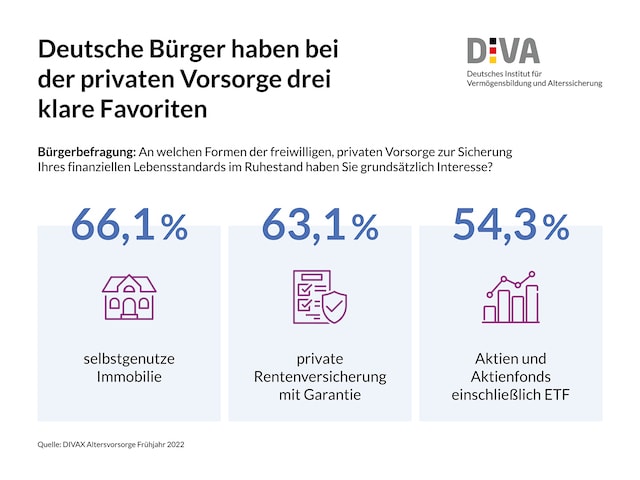

Die beliebteste Form der Altersvorsorge ist für 66 Prozent der Deutschen die selbstgenutzte Immobilie. Mit 63 Prozent folgt dicht darauf die private Rentenversicherung mit Garantie vor Aktien oder Aktienfonds mit 54 Prozent.

Das hat eine Umfrage des Deutschen Instituts für Vermögensbildung und Alterssicherung (Diva) ergeben. „Die Präferenzen der Bürgerinnen und Bürger bei ihrer privaten Vorsorge sind sehr unterschiedlich und individuell“, sagt Michael Heuser, wissenschaftlicher Direktor des Diva. „Die breite Streuung der Absicherungswünsche ist ein Indiz dafür, dass die Bürger bei der privaten Altersvorsorge auf ihre individuelle Situation blicken. Wer beispielsweise eine hohe gesetzliche Rente erwartet, wird sich bei der ergänzenden privaten Altersvorsorge eher für Aktien und Immobilien und weniger für eine zusätzliche private Rente interessieren.“

Mit Blick auf die Pläne der Regierungsparteien stelle sich damit die Frage nach der Bürgernähe eines Staatsfonds mit Obligatorium in der privaten Altersvorsorge, in den alle Bürger einzahlen müssten. „Vieles spricht dagegen, neben der gesetzlichen Rente eine zweite Pflichtversicherung für die Rente einzuführen – und das auch noch in der privaten Säule“, sagt Helge Lach, Vorsitzender des Bundesverbandes Deutscher Vermögensberater (BDV).

„Schon heute werden den Bürgern per Zwang fast 10 Prozent vom Brutto für die gesetzliche Rente abgenommen, mit Arbeitgeberanteil sind es aktuell 18,6 Prozent.“ Am ehesten würde eine weitere Pflichtversicherung die Geringverdiener treffen, meint Lach weiter, denn die hätten schon heute zu wenig Nettoeinkommen.

Lach: „Man sollte die Bürger selbst entscheiden lassen, auf welche Art sie vorsorgen. Ein Staatsfonds kann das nicht leisten, denn bei diesem würde nicht mehr der einzelne Bürger für sich selbst, sondern der Fondsverwalter für alle entscheiden, auf welche Art Vorsorge aufgebaut wird.“

Auch die im Koalitionsvertrag enthaltene Möglichkeit, sich einem Obligatorium durch Nachweis einer alternative Vorsorgemaßnahme zu entziehen („Opt-out“) habe Schwächen, glaubt Michael Heuser: „Es bliebe nichts anderes übrig, als das Obligatorium, so wie die gesetzliche Rente, über die Arbeitgeber abzuwickeln. Gerade kleine Betriebe müssten dann die sonst von den Vermittlern übernommenen Beratungs- und Abwicklungsleistungen und -kosten übernehmen. Das würde viele überfordern.“

Auch bei der Umsetzung würde das Subsidiaritätsprinzip verlassen: „Staatliche Fonds hätten vordergründig immer Kostenvorteile, weil bei einem staatlichen Obligatorium Werbung und Beratung wegfallen und der Staat zudem keine Eigenmittel nachweisen muss“, erklärt Heuser. „Ein „Level-Playing-Field“ wäre das nicht. Die Privatwirtschaft käme klar ins Hintertreffen.“

Fasse man die Befragungsergebnisse und Schlussfolgerungen zusammen, rücke das Riester-Sparen in ein ganz neues, positives Licht, glauben die Umfrage-Autoren. Denn die Bürger könnten entsprechend ihrer Präferenzen frei wählen: Riester-Rente, Fondssparplan oder Wohn-Riester deckten ein breites Spektrum ab. Alle Formen würden mit denselben staatlichen Zulagen gefördert. Damit spiegele das Riester-Sparen genau das Bild der Heterogenität der Präferenzen und der Individualität der Ausgangssituationen in der Bevölkerung wider.

„Seit Jahren bitten die Anbieter der gesamten Finanzwirtschaft die Politik, das Riester-Sparen zu reformieren, also die Bruttobeitragsgarantie abzuschwächen oder abzuschaffen und das Zulagenverfahren sowie die Förderbedingungen zu vereinfachen“, sagt Lach. „Bisher ist nichts geschehen, vielleicht, weil Teile der Politik der Finanzwirtschaft immer noch Eigeninteresse unterstellen. Das kann aber gar nicht mehr sein, denn fast alle Anbieter sind inzwischen vom Markt verschwunden. Vielleicht geben die Meinungen der Bürger einen erneuten Anstoß.“