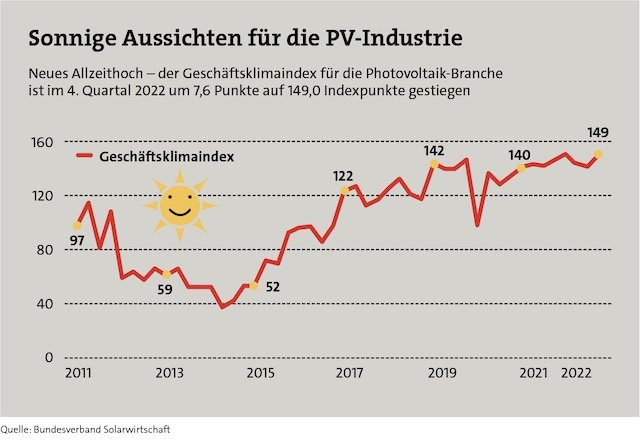

Dabei dürfte das goldene Zeitalter der klimafreundlichen Sonnenenergie gerade erst angebrochen sein: Drei Viertel aller privaten Hausbesitzer, die hierzulande über ein geeignetes Dach verfügen, liebäugeln mit einer eigenen Solaranlage – jeder Fünfte plant diese sogar bereits in den kommenden zwölf Monaten (siehe Grafik auf der ersten Seite). Das ergab eine Umfrage, die der Bundesverband Solarwirtschaft (BSW) Ende Dezember veröffentlichte. Dazu passt, dass der Photovoltaik-Geschäftsklimaindex auf einem Allzeithoch liegt (siehe Grafik unten).

Der russische Überfall auf die Ukraine hat – so muss man es leider sagen – eine ungeheure Dynamik entfacht. So geht der BSW bei der Photovoltaik allein für das vergangene Jahr mit einem Marktwachstum in Höhe von rund 30 Prozent gegenüber 2021 aus. 7,7 Gigawatt an PV-Leistung wurden demzufolge 2022 neu installiert, im Vorjahr waren es 6 Gigawatt. Doch die Aufgabe bleibt schier gigantisch: So plant die Bundesregierung, die installierte Photovoltaikkapazität von derzeit knapp über 60 Gigawatt bis zum Jahr 2030 auf mindestens 215 Gigawatt und bis 2040 auf mindestens 400 Gigawatt zu steigern. Ihr Anteil am Stromverbrauch soll allein in den kommenden acht Jahren von derzeit rund 10 Prozent auf über 25 Prozent wachsen.

Wie soll das zu schaffen sein? Oberösterreichische-Mann Ristock übt sich in Zuversicht: „In Deutschland tut sich einiges“, sagt er und verweist unter anderem auf das von Bundeswirtschaftsminister Robert Habeck (Grüne) angekündigte Solarbeschleunigungsgesetz. Und dann ist ja auch noch seit diesem Jahr „sowohl die Anschaffung einer PV-Anlage mit sämtlichen Komponenten als auch die Netzeinspeisung von der Umsatz- beziehungsweise Mehrwertsteuer befreit“, wie Ristock betont.

Doch je mehr Deutsche sich aufmachen, um von den sonnigen Aussichten zu profitieren, umso mehr Fragen stellen sich ein – nicht zuvorderst, aber eben auch, wenn es um den richtigen Versicherungsschutz für eine PV-Anlage geht. Genügt also eine Wohngebäudeversicherung, oder sollte man eine separate Police für die wertvollen Paneele abschließen? Thomas Bartsch vom Photovoltaik-Anbieter IBC Solar plädiert für die große Lösung: „Eine umfassende PV-Versicherung besteht aus drei Bausteinen: einer Elektronikversicherung, einer Ertragsausfallversicherung und einer Minderertragsversicherung“, zählt er auf.

Reicht die Wohngebäudeversicherung?

Denn eine normale Gebäudeversicherung decke in der Regel nur Teile aus dem Baustein Elektronikversicherung ab. Dabei setzt IBC Solar auf eine Partnerfirma, „die Exklusivversicherungen für unsere PV-Anlagen anbietet und so einen optimalen Schutz garantiert“. Die Versicherungskosten für eine 10-KWP-Anlage inklusive Speicher liegen Bartsch zufolge bei 500 bis 550 Euro für zehn Jahre, umgerechnet also 50 bis 55 Euro pro Jahr.

Thomas Gebhardt betont, dass man bei der Waldenburger Versicherung grundsätzlich immer zu einer „Vollkaskolösung“ rate, da man über die Art der Beschädigungen im Vorfeld keine Kenntnisse habe. „Wir empfehlen daher jedem PV-Anlagenbesitzer die bestmögliche Absicherung der teuren Anlage über eine Photovoltaikversicherung.“ Zumal es aus Gebhardts Sicht ein Trugschluss sei, sich darauf zu verlassen, dass die Anlagen immer robuster werden. „Sie werden immer leistungsfähiger und damit anfälliger für Schäden“, dreht er die Argumentation um.

Inter-Mann Schmidt weist darauf hin, dass PV-Anlagen nach den Wohngebäude-Musterbedingungen des Versicherungsverbandes GDV nicht zu den versicherten Sachen zählen. Viele Versicherer nehmen die Anlagen aber trotzdem auf. Dann besteht Schutz gegen Gefahren wie Feuer, Leitungswasser, Sturm und Hagel. So besteht allerdings nur ein Grundschutz. Bedarfsgerechter Schutz bestehe hingegen im Allgefahrenschutz einer Photovoltaikversicherung. Schmidt: „Versichert sind dann unvorhergesehen eintretende Schäden aller Art wie etwa auch Diebstahl, Vandalismus, Bedienungsfehler, Ungeschicklichkeit, Fahrlässigkeit, Überspannungen aller Art, Feuchtigkeit oder Tierverbiss, aber auch die daraus resultierenden Ertragsausfälle und zusätzliche Kostenpositionen.“

„Ein enges Universum deutet auf strenge Auswahlkriterien hin“

beitrag lesen

„Unser Vorteil ist, dass wir nicht verkaufen müssen“

beitrag lesen

Hören Sie unseren Sonderpodcast zum Thema Arbeitskraftabsicherung

beitrag lesen

Administration im Maklerbüro digitalisieren und minimieren

beitrag lesen

Wie aktive Investoren Unternehmen beeinflussen

beitrag lesen

Administration im Maklerbüro digitalisieren und minimieren

beitrag lesen

Das Zielgruppenprofil schärfen und ertragreich weiterentwickeln

beitrag lesen

Unzufrieden im Job? Wir müssen reden!

beitrag lesen

So wird der Bestand Gold wert

beitrag lesen

Potenziale im Bestand und der Firma erkennen und erschließen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren