Ein weiteres Problem: Die Regelung „wirft erhebliche Probleme bei der Abrechnung mit Anhängerhaltern und ihren Versicherern aus Staaten auf, deren Rechtsordnungen eine Pflichtversicherung für Anhängerhalter nicht vorsehen“. Das gibt Bundesjustizministerin Christine Lambrecht (SPD) in einem aktuellen Gesetzentwurf an. Sie möchte das geltende Gesetz möglichst zügig dahingehend ändern, dass bei einem Unfall grundsätzlich die Versicherung des Zugfahrzeug-Halters wieder für den Schaden aufkommen soll, „falls im Einzelfall nicht ausnahmsweise der Anhänger gefahrerhöhend gewirkt hat“, so der Text des Gesetzesentwurfs. Zu Letzterem reiche das bloße Ziehen des Anhängers im Allgemeinen nicht aus.

R+V-Mann Christian Hartrampf begrüßt das Vorhaben der Justizministerin, da es die Rechtslage vor dem BGH-Urteil wiederherstelle. „Wenn bei Gespannen wieder das Zugfahrzeug in der Regel allein und der Anhänger nicht mehr hälftig mithaftet, wird es voraussichtlich zu Verschiebungen in der Versicherungsprämie zwischen Anhängern und Zugfahrzeugen kommen“, sagt er. Zudem ersparten sich die Versicherer „verwaltungsintensive Regresse untereinander“, wenn das Zugfahrzeug beim Versicherer A und der Anhänger beim Versicherer B versichert waren. Reine Anhänger-Flotten würden leichteren Zugang zu Versicherungsschutz haben.

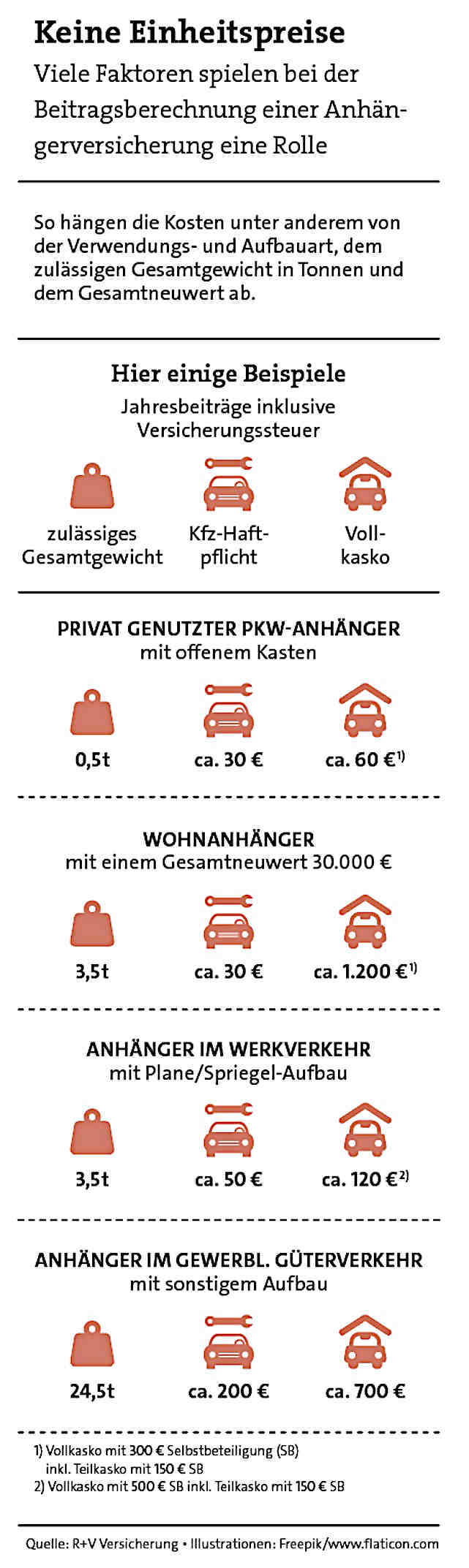

Wie wird der Anhänger genutzt?

Bei der Versicherung von Anhängern gibt es grundsätzlich einiges zu beachten. „Versicherungsunternehmen unterscheiden zwischen privater, gewerblicher und geschäftlicher Nutzung. Hier sollten Sie auf möglichst genaue Angaben achten. Wer Falschangaben macht, droht seinen Versicherungsschutz zu verlieren“, so ein Hinweis des Direktversicherers Cosmos Direkt auf seiner Website. Wer seinen Anhänger zum Beispiel nicht ständig nutze und gelegentlich vermiete, müsse das dem Versicherer gegenüber angeben. Dann handele es sich nämlich nicht mehr nur um die rein private Nutzung des Anhängers, sondern um eine gewerbliche. Das könne Unterschiede in der Prämie nach sich ziehen.

Der Beitrag richtet sich bei der Anhängerversicherung nach verschiedenen Faktoren, vor allem nach der Bauart des Anhängers, ob es also zum Beispiel ein Kipphänger oder ein Kofferanhänger ist. Auch spielt es eine Rolle, wann der Anhänger zugelassen wurde, welche Nutzlast er hat, und welches Gesamtgewicht zulässig ist. Einige Beitragsbeispiele für verschiedene Anhänger zeigt die Grafik.

Umfrage: Was die Jungmaklerschaft bewegt

beitrag lesen

Das macht einen Top-Finanzberater für Verbraucher aus

beitrag lesen

Deutsche werden optimistischer, eine Immobilie kaufen zu können

beitrag lesen

Barmenia und Gothaer besiegeln Fusion und Zeitplan

beitrag lesen

Das sind die Top 10 der Vema-Makler für die betriebliche Vorsorge

beitrag lesen

Administration im Maklerbüro digitalisieren und minimieren

beitrag lesen

Das Zielgruppenprofil schärfen und ertragreich weiterentwickeln

beitrag lesen

Unzufrieden im Job? Wir müssen reden!

beitrag lesen

So wird der Bestand Gold wert

beitrag lesen

Potenziale im Bestand und der Firma erkennen und erschließen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren