Pfefferminzia: Sie sind davon überzeugt, dass Versicherer heute zu sehr in Sparten und Produkten denken. Vielmehr müssten die Gesellschaften auf lebensbegleitende Betreuungsstrategien setzen. Dafür brauche es eine Vision, eine Mission und eine Strategie. Fangen wir mal mit dem Ersten an: Wie sieht Ihre Vision für die Zurich aus?

Ralph Brand: Die lässt sich in wenigen Worten beschreiben. Wir wollen der beste Versicherer sein. Nicht so sehr in den Augen des Managements, sondern in den Augen unserer Mitarbeiter, Kunden, Vertriebspartner und Aktionäre. Und in den Augen der Öffentlichkeit, in der wir leben und arbeiten.

Oh, wie bescheiden.

Ich glaube, Bescheidenheit ist fehl am Platz, wenn es um Ambitionen geht. Das heißt aber nicht, dass wir uns dort schon sehen. Diese Ambition gibt vielmehr ein Ziel vor, an dem wir uns orientieren und dem wir Tag für Tag näher kommen.

Welche Mission haben Sie aus dieser Vision abgeleitet?

Wir wollen in den kommenden fünf bis zehn Jahren unseren Marktanteil ausbauen. Wir gehören sowohl im Sach- als auch im Lebensversicherungsbereich zu den zehn größten Versicherern in Deutschland. Unser Marktanteil liegt zwischen 4 und 5 Prozent. Den wollen wir in den kommenden Jahren stetig steigern.

Mit welcher Strategie?

Es gibt vier Elemente, die für mich persönlich wichtig sind. Die Reduzierung der Komplexität im Unternehmen, Digitalisierung, Unternehmenskultur und als Wichtigstes die Kundenorientierung. Es ist richtig, dass viele Versicherer – und dazu gehörte auch Zurich – traditionell stark produktorientiert handeln. Es gibt die Kfz-Sparte, die Sach-Sparte, die Leben-Sparte – und die Verantwortlichkeiten sind entsprechend aufgeteilt. Ich denke nicht, dass es in dieser Struktur einfach ist, kundenorientiert zu handeln. Daher haben wir bei Zurich die Organisationsstruktur geändert.

Und wie?

Wir haben in den vergangenen zwei Jahren das Management-Team und die Kundensegmente neu aufgestellt – drei sind es, die unser Geschäft heute in Deutschland abbilden. Das kleingewerbliche und Privatkundengeschäft, das Mittelstandsgeschäft sowie das Groß- und Industriekundengeschäft.

Funktionen wie Underwriting und Schaden haben wir so umgebaut, dass sie diese Segmente effektiver unterstützen. Die Kundensegmente sind nicht nur als vertrieblicher Ansatz zu sehen, sondern sie sind Einheiten mit voller Ergebnisverantwortung. Jetzt geht es darum, mit welchen Produkten und Leistungen und über welche Distributionskanäle man den Kunden in seiner Gesamtheit besser ansprechen kann. Ein heute 20-Jähriger hat noch sein ganzes Leben vor sich. Mit der Zeit verändern sich sein Lebensstandard und seine Versicherungsbedürfnisse. Und für uns geht es darum, ihn auf diesem Lebensweg zu begleiten.

Eine Strategie von Zurich ist auch der Fokus auf fondsgebundene Versicherungen. Hat sich das für Sie ausgezahlt?

Ja. Wir setzen schon seit 2007 vermehrt auf fondsgebundene Produkte, die mittlerweile unser Leben-Neugeschäft dominieren. Vor dem Hintergrund, dass der Garantiezins jetzt weiter absinkt auf 1,25 Prozent und dass die Niedrigzinsphase voraussichtlich noch anhalten wird, war es gut für unsere Kunden und uns, diese Produktsäule auszubauen.

Wobei der Garantiezins natürlich nicht ohne Grund sinkt. Er sinkt ja als Reaktion auf die sinkenden Zinsen am Markt. Und davon sind dann auch Fondsprodukte betroffen, die eine Garantie bieten. Auch Zurich hat ihr iCPPI-Produkt anpassen müssen.

Eines der wichtigsten Elemente bei unseren Produkten ist die Flexibilität. Wenn Sie nächstes Jahr eine klassische Lebensversicherung abschließen, gelten diese 1,25 Prozent Garantiezins für den gesamten Anlagezeitraum. Unsere Produkte haben dagegen die Möglichkeit, sich an verändernde Zinsen anzupassen und vor allem an den Renditechancen des Marktes teilzuhaben.

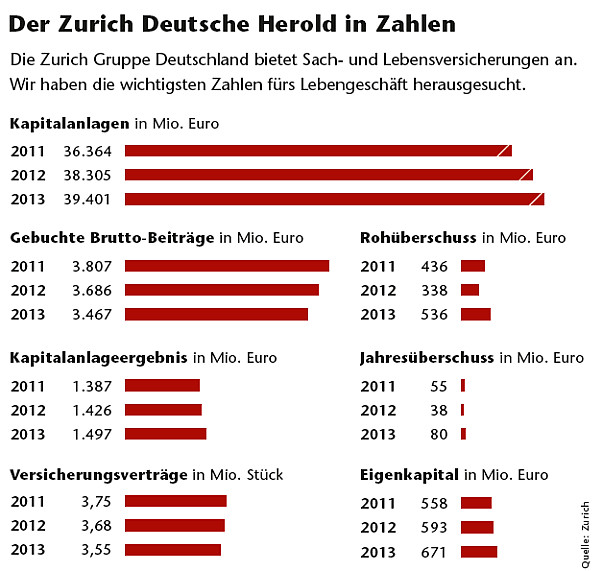

Aber kommt der Vorteil auch an? Gebuchte Beiträge und die Zahl der Versicherungsverträge sind bei Zurich in den vergangenen Jahren gesunken.

Wir haben uns hier im Grundsatz ähnlich wie der Gesamtmarkt entwickelt. In der Lebensversicherung haben wir zudem unsere gesamte Produktpalette angepasst, und das spiegelt sich natürlich auch vorübergehend im Neugeschäft wider. Im Sachversicherungsgeschäft gab es ebenfalls Veränderungen, indem wir in den vergangenen zweieinhalb Jahren unser Portfolio bereinigt haben und beispielsweise aus dem Heilwesen- und dem Architekten- und Ingenieursgeschäft ausgestiegen sind.

Warum?

Wir haben keine Möglichkeit mehr gesehen, dieses Geschäft langfristig profitabel zu gestalten. Es handelt sich dabei um einen relativ kleinen Teil unseres gesamten Portfolios, nichtsdestotrotz hatte dieser Schritt aber auch kurzfristige Auswirkungen auf Makleranbindungen und Wachstumspotenzial.

Wie wollen Sie denn wieder auf einen Wachstumskurs kommen?

Wir sind bereits auf Kurs. Auch ist es für uns wichtig, als Unternehmen weiter innovativ zu sein. Wir haben mit Vorsorgeflex zum Beispiel gerade eine Lebensversicherung speziell für Best Ager auf den Markt gebracht. Oder nehmen Sie unser Team Existenz Absicherungs Modell, kurz Team, in der betrieblichen Altersvorsorge, das unter anderem Berufsunfähigkeitsrisiken ohne Gesundheitsprüfung und Wartezeiten absichert.

Ebenso sind wir im Sachversicherungsbereich beispielsweise mit den Themen Cyberrisk und E-Mobility Vordenker. Gleichzeitig müssen wir als Branche gemeinsam daran arbeiten, dass wir das Vertrauen der Verbraucher in unsere Produkte und Leistungen wieder zurückgewinnen.

Über Transparenz?

Genau. Ein Schritt dahin ist der Ausweis der Abschluss- und Verwaltungskosten, den wir seit Mitte September anbieten. Es geht darum, dass der Kunde sieht, inwiefern die Kosten den Ertrag der Police schmälern. Wir haben außerdem unsere Vertragsunterlagen für Altersvorsorgeprodukte überarbeitet und zum Beispiel Fachbegriffe und das Kleingedruckte rausgenommen. Damit sind wir auf einem guten Weg.

Sie haben jüngst auf einer Veranstaltung gesagt, dass von den 10.000 Maklern, mit denen Zurich zusammenarbeitet, nur 2.000 wirklich Geschäft und Umsatz bringen.

Ja, das stimmt. Im Zuge unserer Kundensegment-Umstellung haben wir auch unsere Maklerverbindungen überprüft. Dabei haben wir festgestellt, dass wir mit etwa 20 Prozent der Makler 80 Prozent unseres Umsatzes generieren. Dann gibt es eine ganze Reihe Makler, bei denen wir viel Potenzial sehen, wo sich der Erfolg aber noch nicht ganz eingestellt hat. Hier müssen wir Wege finden, dieses Potenzial zu heben. Es geht also nicht darum, Makler auszusortieren. Sondern es geht darum, Kräfte auf sinnvolle Art zu bündeln. Also ist es nur folgerichtig, dass wir Makler, mit denen wir in der Vergangenheit schon sehr erfolgreich zusammengearbeitet haben, intensiver und individueller betreuen möchten.

Und was machen Sie für die Gruppe der Makler mit dem noch nicht ganz gehobenen Potenzial?

Hier geht es vor allem um eine offene und schonungslose Analyse im Gespräch. Wir laden die Makler viel stärker ein als früher, uns Rückmeldungen zu geben. Wir nehmen deren Wünsche und Vorstellungen gerne auf und bringen gleichzeitig auch unsere Anmerkungen mit ein. Daraus können wir zusammen mit dem Makler durchaus Ansätze erarbeiten, wie wir künftig besser zusammenarbeiten können. Es geht uns also verstärkt darum, den Makler in die Lage zu versetzen, erfolgreich zu sein. Das hatten Ansätze in der Vergangenheit nicht ausreichend berücksichtigt.

Was brauchen Makler Ihrer Ansicht nach heutzutage, um erfolgreich zu sein?

Als Versicherer wissen wir – Maklern geht es um Qualität und Verlässlichkeit. Leistungsversprechen müssen eingehalten werden. Dabei müssen die Produkte preislich auch so gestaltet sein, dass sie wettbewerbsfähig sind. Auch sollte die Maklerverbindung in ihrer Gesamtheit betrachtet werden. Denn: Rosinenpickerei wird nicht geschätzt. Makler erwarten von ihrem Versicherungspartner zu Recht, dass er Risiken in ihrer Vielfalt absichert und nicht nur Lösungen für die sogenannten guten Risiken anbietet. Natürlich muss ein Versicherer auch verantwortungsvoll abwägen. Wir legen aber großen Wert darauf, den Makler – ähnlich wie unsere Kunden – deutlich stärker in seiner Gesamtsicht wahrzunehmen.

Über Ralph Brand

Ralph Brand ist seit 1. März 2012 Vorstandsvorsitzender der Zurich Gruppe Deutschland. Zuvor war der 50-Jährige in der Geschäftsleitung von Chartis Europa tätig. Dort verantwortete er das operative Geschäft von 23 der 26 europäischen Einheiten, darunter auch der deutschen. Brand blickt auf eine rund zwölfjährige Karriere bei Chartis/AIG zurück, davor war er fast 17 Jahre in unterschiedlichen Funktionen im In- und Ausland für die Allianz tätig. Der Diplom-Betriebswirt mit Fachrichtung Marketing und Außenhandel studierte an der Fachhochschule Rendsburg, Schleswig-Holstein. Ralph Brand ist verheiratet und hat zwei Kinder.

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Die Bedeutung des Vertrauens im Firmen- und Bestandsverkauf

beitrag lesen

Was das (nächste) Update der Baloise-BU-Versicherung bringt

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren