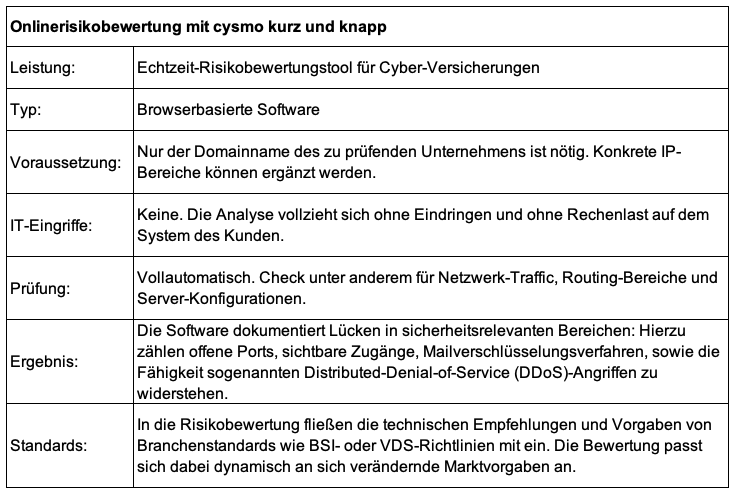

Software für die Risikoberechnung ist eine Innovation, die ihren Markt hat. Denn die individuelle Risikoeinschätzung für Cyber-Versicherungen ist komplex und aufwändige Audits lohnen sich nur, wenn die Versicherungsnehmer große Konzerne sind. Fragebögen als das Mittel der Wahl bei KMUs fangen allerdings nur einen groben Eindruck der Gefahren ein und sind darüber hinaus anfällig für Ungenauigkeiten und Fehler. Onlinetools wie cysmo von der PPI AG sind daher ein Meilenstein für die Branche. Sie ergänzen Fragebögen wirksam, liefern Echtzeit-Bewertungen und sind ein wichtiger Datenpool, den Underwriter, Vertrieb, Kundenbetreuer und Aktuare für ihre Aufgaben nutzen können.

Antragsprozess nicht in der Blackbox

Gerade wenn Kunden sich konkret mit dem Gedanken tragen, eine Cyber-Police abzuschließen, sind Hemmschuhe beim Antrag schlecht fürs Geschäft. Hier nutzt ein Onlinerisikobewertungstool wie cysmo ganz direkt. Denn mit ihm können Underwriter schon während des Antragsprozesses Informationen durch passive Scans der IT des jeweiligen Interessenten erhalten. Das geht in Echtzeit und aus einer Außenperspektive. Die Einzelergebnisse des Scorings lassen sich sogar grundsätzlich den jeweiligen Deckungsbausteinen einer Police zuordnen. Das macht gezielte Hinweise möglich, an welchen Stellen sich eine IT optimieren lässt. Mit Onlinetools werden Risiken so schneller und einfacher kalkulierbar. Abläufe gewinnen an Transparenz und Ergebnisse sind für Kunden besser nachvollziehbar. Das tut der Akzeptanz gut.

Daten für Portfolio- und Tarifgestaltung

Außer für das Tagesgeschäft können die Underwriter den digitalen Support auch für den aktuariellen Prozess nutzen, also für langfristig angelegte portfolioübergreifende Maßnahmen. Warum? Durch die Analysen der Onlinebewertungssoftware entsteht ein aussagefähiger Datenpool, auf den ohne Medienbruch zugegriffen werden kann. So sind etwa die IT-technischen Strukturen der Kunden detailliert erfasst – von der Cloud-Landschaft über Betriebssysteme hinter offenen Ports bis hin zu den genutzten Providern und Zertifikatsausstellern. Dieser Datenschatz – Stichwort Big Data – hilft beim Zuschnitt neuer Produkte für den Cyber-Versicherungssektor, bei der Weiterentwicklung bestehender Angebote sowie der Prüfung und Neukalkulation vorhandener Tarife im Rahmen der Renewals.

Drei Trümpfe für den Vertrieb

Mit den Leistungen einer Onlinerisikobewertung wird der vertriebliche Alltag auf ein neues Niveau gehoben. Denn die Echtzeit-Scorings sind nah am Kunden, weil sie schnell vorliegen und weil sie Kalkulationen verständlich machen. Dem Versicherungsnehmer wird klar, was welches Modul kostet und wie er Policenkosten reduzieren kann.

Erster Trumpf: Kundengespräch

Vertriebsmitarbeiter können cysmo als mobile App im Kundengespräch nutzen. Wenn sie die Funktionsweise einer Cyber-Versicherung anschaulich direkt vor Ort ihren Ansprechpartnern präsentieren, wirkt das wie ein Door Opener. Gemeinsam mit den Interessenten lassen sich Szenarien durchspielen und Kalkulationen in Echtzeit realisieren. Das fördert die Entscheidungsfindung bei Kunden.

Zweiter Trumpf: Individualisierung

Kundengespräche fördern wichtige Informationen zutage. Ideal ist, wenn diese digital festgehalten werden können. Daher sind in cysmo individuelle Fragestellungen integriert. Zusätzlich zu diesen hinterlegten Fragen eröffnet die Lösung – als einziges Produkt auf dem Markt – die Option, individuelle Fragen des Versicherers in die App zu integrieren. Das sind zum Beispiel Inhalte, die bei Risiko-Interviews zur Sprache kommen.

Die Arbeit mit cysmo fußt also auf zwei Säulen. Da ist das Scoring-Ergebnis, also die technische Auswertung. Und zweitens die Auswertung aus den hinterlegten Fragebögen. Diese Daten ermöglichen dem Vertrieb ein passgenaues Angebot zu erstellen. Das geht zudem komfortabel, denn alle Aspekte der Datenerhebung und Risikobewertung sind ja in der App vereinigt.

Dritter Trumpf: Bestandskundenaktivierung

Bestandskundenpflege und -weiterentwicklung ist viel effizienter als Neukundengewinnung. Auch hier leistet die PPI-Lösung ihren Beitrag. Denn die Erstanalyse im Rahmen des Angebotsprozesses schafft die Voraussetzungen, dem Kunden ein attraktives regelmäßiges Monitoring seines IT-Systems anzubieten. So ein Service ist sinnvoll, denn Risikoparameter können sich schlagartig ändern. cysmo berücksichtigt etwa auch geleakte E-Mails und Passwörter aus dem sogenannten Darknet. Ist die IT-Landschaft stets auf dem aktuellen Sicherheitsstand, wirkt dies risikominimierend.

Zudem lassen sich aus dem Monitoring Themen ableiten, zu denen beispielsweise Sicherheitsschulungen von Mitarbeitern sinnvoll sind. Auch festigt der kontinuierliche Dialog die Kundenbeziehung und stärkt das Profil gegenüber dem Wettbewerbsumfeld. Auf dieser stabilen Vertrauensbasis lassen sich gut Cross-Selling-Initiativen starten, die über die Cyber-Versicherungspolice hinausreichen.

Autoren:

Matthias Müller (matthias.mueller@ppi.de)

Matthias Müller ist bei der PPI AG als Mitglied der Geschäftsleitung für den Bereich Versicherungen verantwortlich.

Sebastian Scholz (sebastian.scholz@ppi.de)

Sebastian Scholz verantwortet bei der PPI AG als Senior Manager im Bereich Consulting Versicherung unter anderem das Geschäftsfeld Cyber.