Ebenfalls recht gelassen zeigen sich auch die Mathematiker von der Deutschen Aktuarvereinigung (DAV). Deren Chef, Maximilian Happacher, verkündete im Mai 2023: „Stand heute ist die Lage nicht bedrohlich.“ Sein Argument: Die Kunden blieben ruhig und zwangen die Versicherer eben nicht dazu, stille Lasten übermäßig aufzulösen. In der Tat war die Stornoquote für Lebensversicherungen von 2,57 Prozent im Vorjahr auf 2,51 Prozent im Jahr 2022 gesunken, meldete etwas später der Branchenverband GDV. Es sieht also tatsächlich so aus, als würde sich das bewahrheiten, was Happacher sagte: „Stille Lasten lösen sich von selbst auf.“

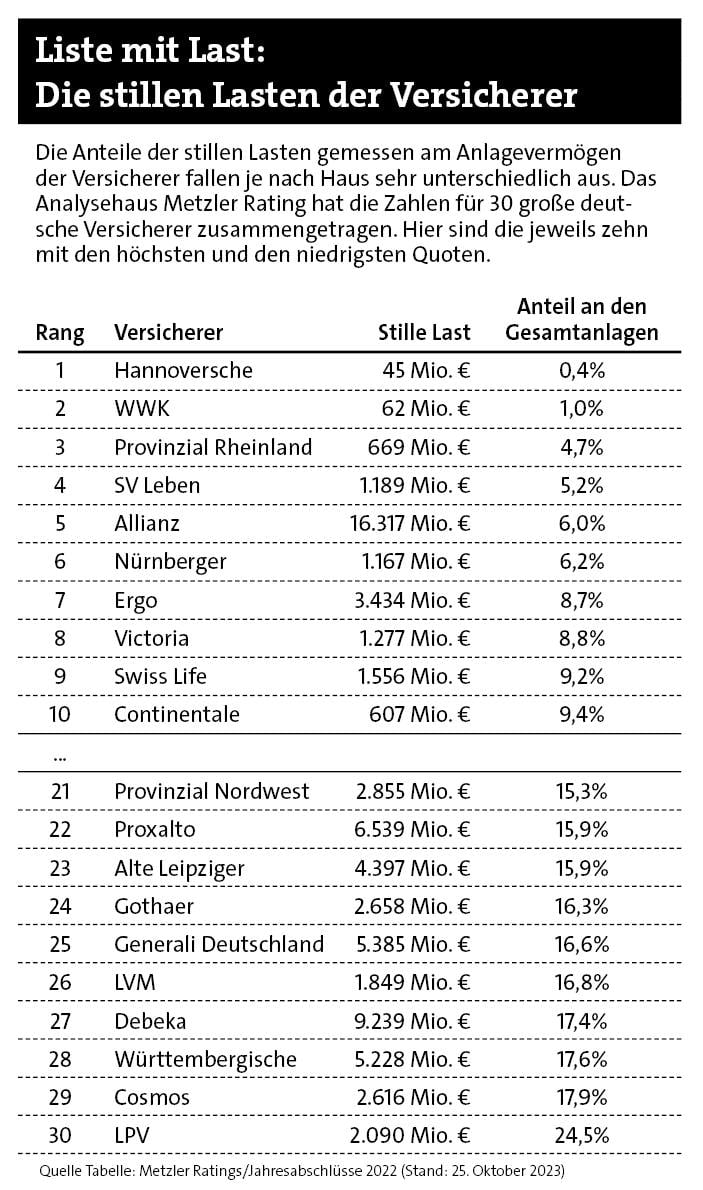

Finanzanalyst Marco Metzler sieht das Ende der Fahnenstange hingegen noch nicht erreicht. Im Rahmen seiner „LV-Qualitätsratings 2023“ schätzte er, dass die stillen Lasten netto – also nach Abzug der stillen Reserven – bis Ende 2023 auf 200 Milliarden Euro gestiegen sein könnten. Das wären dann 20 Prozent, gemessen am gesamten Kapitalbestand. „Ein Lebensversicherer mit stillen Lasten in Höhe von 20 Prozent kann keinesfalls mit einem positiven ESG-Rating rechnen. Das heißt, er disqualifiziert sich damit sowohl bei institutionellen als auch bei privaten Investoren und Kunden.“ Mit anderen Worten: Es könnte ein unschöner Domino-Effekt auf der Suche nach Anlegergeld entstehen. Die jüngsten Zahlen von Metzlers Analyse finden Sie hier.

Um gegenzusteuern oder zumindest vorzubeugen, gibt es ein paar Maßnahmen. Eine davon ist es, Anlagen zwar mit Verlust zu verkaufen, auf die Art aber auch aufzuräumen und Geld für rentablere Anlagen und Risikotragfähigkeit freizubekommen. Diese realisierten stillen Lasten sind mit ein Grund, dass die Nettoverzinsung der Kapitalanlagen branchenweit laut GDV von 3,57 Prozent im Vorjahr auf 2,16 Prozent im Jahr 2022 regelrecht einbrach. Und zwar trotz Zins- und Renditewende.

Die Dortmunder hat aufgeräumt

Ein Beispiel für solche Maßnahmen ist der noch junge Lebensversicherer Die Dortmunder. Er weist für 2022 wegen realisierter stiller Lasten eine Nettoverzinsung von minus 13,0 Prozent aus. Allerdings zog die durchschnittliche Verzinsung der übrigen Anlagen, abseits von Sondereffekten, im selben Jahr von 1,3 auf dann 2,8 Prozent an. Auf Anfrage erklärt Pressesprecherin Simone Szydlak: „Dafür haben wir im Wesentlichen Renten-ETFs verkauft und Investitionen in börsennotierte Anleihen getätigt.“ 2023 war man damit übrigens durch. Zum Jahresende hatte die Dortmunder wieder mehr stille Reserven als Lasten, per Saldo in Höhe von 4,3 Prozent aller Anlagen.

Eine weitere Methode, um stille Lasten abzubauen, bietet die Zinszusatzreserve (ZZR). Sie mussten Lebensversicherer seit 2011 aufbauen, um die Zinsgarantien aus Altverträgen auch in Niedrigzinszeiten erfüllen zu können. Seitdem sind viele solcher Verträge ausgelaufen, und die Zinsen liegen wieder im zählbaren Bereich. Damit können die Versicherer die bis Ende 2021 angesammelten 96 Milliarden Euro anderweitig nutzen. Allerdings nur schrittweise 4 bis 5 Milliarden Euro pro Jahr, schätzt man bei der Rating-Agentur Assekurata, wenn sich das Zinsniveau jetzt stabil hält.

Seite 3: Am Ende ist alles ein großer Balance-Akt

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Die Bedeutung des Vertrauens im Firmen- und Bestandsverkauf

beitrag lesen

Was das (nächste) Update der Baloise-BU-Versicherung bringt

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren