In Hinblick auf die aktuelle Diskussion über Rente und Demografie legt das Deutsche Institut für Wirtschaftsforschung (DIW) einen neuartigen Vorschlag auf den Tisch. Der dürfte allerdings unter wohlhabenden Älteren kaum Freunde finden, denn sie sollen darin zur Kasse gebeten werden.

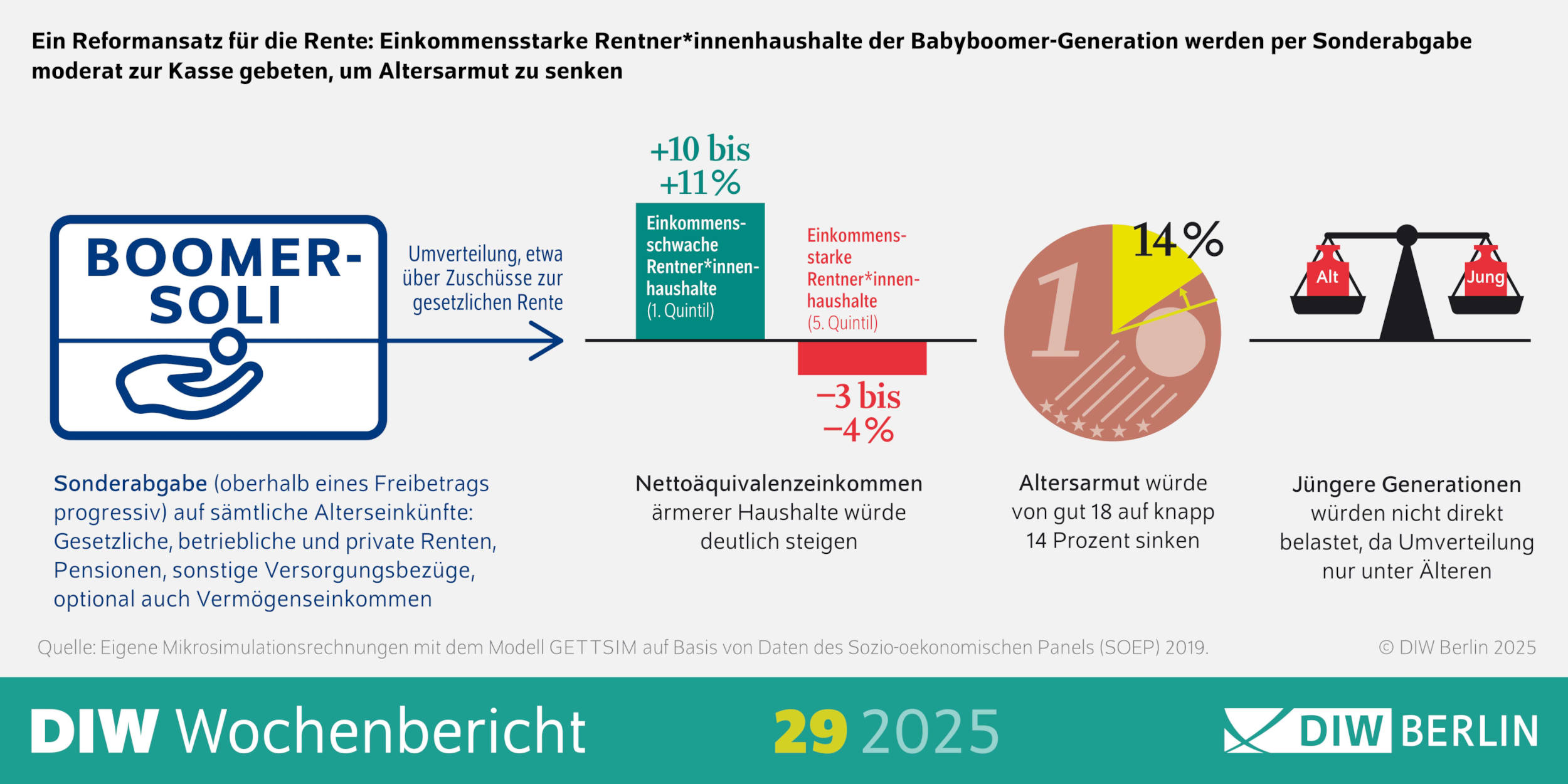

Die Wissenschaftler nennen ihre Idee „Boomer-Soli“ (komplette Studie hier). Der Kern: Eine Sonderabgabe auf alle Alterseinkünfte soll niedrige Renten stützen und somit die Altersarmut senken. Arbeitende Beitragszahler und der Steuerhaushalt bleiben verschont.

Der Vorschlag ist ein Gegenentwurf zu den bisherigen Ideen fürs Rentensystem. Die zielten darauf, dass entweder Beiträge steigen (wie zum Beispiel hier) oder der Zuschuss aus dem Steuersäckel (wie im Koalitionsvertrag angedacht). Nötig wird das, weil in den kommenden Jahren eine große Zahl an Babyboomern in Rente geht. Sie fallen als Beitragszahler weg und treten auf die Seite der Empfänger.

Doch zurück zum DIW. Das will nicht das allgemeine Rentenniveau antasten, sondern innerhalb der Rentnerschaft Einkünfte von oben nach unten umverteilen. Die 20 Prozent mit den höchsten Einkommen sollen 10 Prozent aller Alterseinkünfte abgeben. Das gilt für sämtliche Einkünfte, also auch Betriebsrenten, Pensionen von Beamten, Mieteinnahmen und private Renten. Ein Freibetrag von etwa 1.000 Euro wird abgezogen.

Das einkommensschwächste Fünftel im Ruhestand würde das Geld bekommen und dadurch 10 bis 11 Prozent mehr Einkommen erhalten. Dass das nicht gerade wenige sind, berichteten wir kürzlich. Demnach bekommt jeder vierte Rentner trotz 45 Beitragsjahren weniger als 1.300 Euro Rente. Ihnen würde also der DIW-Vorstoß zweifellos helfen. Die Armutsrisikoquote würde demnach von 18 auf 14 Prozent sinken.

DIW-Steuerexperte Stefan Bach erklärt: „Es wäre nicht fair, die anstehenden Lasten des demografischen Wandels vor allem den jüngeren Generationen aufzubürden. Ein Boomer-Soli kann helfen, für Ausgleich zu sorgen. Er träfe in erster Linie gut versorgte Ruheständler, denen es nicht allzu weh tut, einen zusätzlichen Beitrag zu leisten.“

„Abhängig davon, ob auch Kapitaleinkünfte für den Boomer-Soli herangezogen werden oder nicht, hätten Personen in diesen Haushalten ein um 3 bis 4 Prozent geringeres Nettoäquivalenzeinkommen“, rechnet das Institut vor.

Und warum will man alle Einkunftsarten heranziehen und nicht einfach nur die gesetzliche Rente? Den Studienautoren des DIW wäre das zu ungenau, weil die gesetzliche Rente vor allem in wohlhabenden Haushalten häufig nur eine kleinere Rolle spielt.

Sie räumen jedoch eine mögliche Nebenwirkung ein. Denn der Boomer-Soli würde jede Form der Vorsorge später zusätzlich belasten. Das könnte die Leute heute davon abschrecken vorzusorgen.

Ein paar Kritikpunkte mehr findet indes das Institut der deutschen Wirtschaft (IW) aus Köln. Zunächst zweifelt es an, dass jeder Ruheständler mit niedrigem Einkommen über die Armutsrisikoschwelle steigt und nicht mehr zum Sozialamt muss. Doch das bestätigt ja auch das DIW, indem es gar nicht erst behauptet, die Armutsrisikoquote würde auf null sinken.

Gravierender ist ein anderer Punkt. Denn der Boomer-Soli könnte laut IW dazu führen, dass Rentner ihr Einkommen drücken. Zum Beispiel, indem sie sich statt der Rente das Guthaben einmalig auszahlen lassen. In der Privatrente ist das problemlos möglich. Auch für die staatlich geförderte Altersvorsorge (Riester-Rente) ist es heute schon teilweise erlaubt und im größeren Stil angedacht.

Deshalb liefert das IW einen Gegenvorschlag: Man sollte das gesamte Bild betrachten, also auch vorhandene Vermögen, und dann die wirklich Bedürftigen erkennen und stützen. „Der vorgeschlagene Boomer-Soli mag auf den ersten Blick charmant sein, doch wer die Vermögen bei Rentnerhaushalten nicht mit einbezieht, schießt am Ziel vorbei“, sagt IW-Ökonom Jochen Pimpertz.

6 Kommentare

Der Vorschlag hilft nur kurzfristig und löst nicht das Problem, dass immer weniger Beitragszahler immer mehr Rentner finanzieren. Sinnvoller wäre es, das Umlagesystem der Rentenversicherung in den nächsten Jahren in ein kapitalgedecktes System umzuwandeln. Das wird nicht einfach, ist aber eine mögliche Lösung.

Dieser Vorschlag ist eine Unverschämtheit.