An einem Tag im Dezember vergangenen Jahres explodieren in einem Blockheizkraftwerk in Rüsselsheim zwei Kessel. Fast eine Woche müssen die Menschen in der Umgebung frieren, bis eine mobile Ersatzanlage einspringt und für Abhilfe sorgt. Der Großschaden im Kraftwerk, über den die „Frankfurter Neue Presse“ berichtete, dürfte der Betreiberfirma teuer zu stehen kommen, sofern sich diese nicht mit einer Maschinenversicherung abgesichert hat.

Werden Schulungen zur Gewerbeversicherung überhaupt anerkannt?

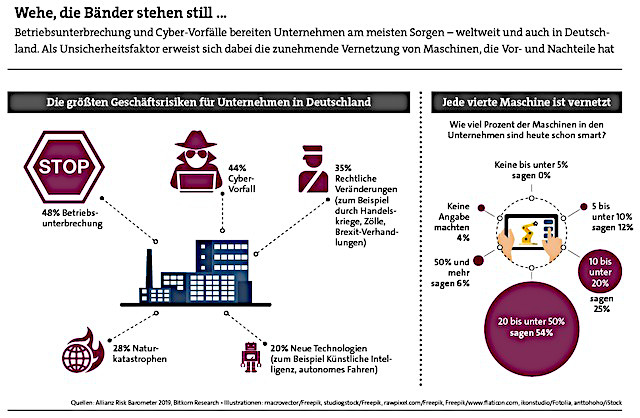

Gros der Mittelständler sieht Hacker-Angriffe als große Gefahr an

Werden Schulungen zur Gewerbeversicherung überhaupt anerkannt?

Gros der Mittelständler sieht Hacker-Angriffe als große Gefahr an

Denn die Police bietet weit mehr Schutz, als ihr Name vermuten lässt. „Über die Maschinenversicherung können alle stationären, maschinellen und elektrischen Einrichtungen und sonstige technische Anlagen versichert werden – zum Beispiel Kessel, Motoren, Turbinen, Generatoren, Bohr-, Dreh- und Fräsmaschinen, Druck- und Falzmaschinen, Aufzüge, Hallenkräne, Förderanlagen und vieles mehr“, zählt Makler Heiko Bartels auf, der als geschäftsführender Gesellschafter beim Assekuranz-Maklerhaus in Braunschweig tätig ist.

Gerade für kleine und mittelgroße Unternehmen (KMUs), bei denen ein Maschinenschaden schwerwiegende finanzielle und wirtschaftliche Folgen haben könne, sei die Maschinenversicherung von ausschlaggebender Bedeutung, sagt Jürgen Seiring, Geschäftsführer des Spezialmaklers VSMA, der als Tochterunternehmen des Verbands Deutscher Maschinen- und Anlagenbau (VDMA) dessen Verbandsmitglieder berät. „Die Maschinenversicherung gewährt Versicherungsschutz vor unvorhergesehenen Sachschäden an den versicherten Maschinen. Dies gilt selbst dann, wenn die Schadenursache mit dem Betrieb zusammenhängt, etwa wenn ein Mitarbeiter mutwillig eine Maschine zerstört oder wenn der Schaden aufgrund des Versagens der Sicherungseinrichtungen oder eines Kurzschlusses eintritt“, so Seiring.

Pauschal- oder Einzelabsicherung

Ein Betrieb kann die Maschinenversicherung entweder als Pauschalversicherung für alle vorhandenen Maschinen abschließen oder seine Anlage einzeln absichern. Ersteres lohne sich vor allem für KMUs oder für Unternehmen mit häufig wechselnden Anlagen, erläutert Seiring. Die zu wählende Höhe der Versicherungssumme ergebe sich dabei aus dem Neuwert der versicherten Maschinen.

Die Versicherer, die Pfefferminzia zur Maschinenversicherung befragt hat, äußern sich sehr zufrieden. „Hier sehen wir für die vergangenen zehn Jahre eine äußerst positive Entwicklung. Die Versicherungssummen und Vertragszahlen haben sich in diesem Zeitraum verdreifacht“, sagt Ralf-Peter Zander, Leiter Sach-Gewerbekunden bei der LVM.

Auch bei der R+V Versicherung fällt die Bilanz im Vertrieb erfreulich aus. „Die gute Konjunktur in Deutschland macht sich auch bei uns bemerkbar, sowohl im Bereich Baumaschinen als auch bei stationären Maschinen in Fertigungsprozessen. Das Segment entwickelt sich bei der R+V positiv“, lautet das Fazit von Jens Becker, Leiter der Abteilung Technische Versicherungen im Bereich Firmenkunden bei der R+V Versicherung.

Arbeitskraftabsicherung: Continentale definiert neue Standards

beitrag lesen

Vorbehalte gegen aktienbasierten Staatsfonds

beitrag lesen

Deutsche sehen Verkehrsnetz als Wachstumsbremse

beitrag lesen

„Durch die flexible Fondspolice lassen sich Freibeträge immer wieder nutzen“

beitrag lesen

Qualitäts-Award 2024 ehrt Spitzenleistungen in der Arbeitskraftabsicherung

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren