In der Beratung zum Abschluss einer Unfallversicherung sind viele Aspekte relevant. Neben dem Preis und der Absicherungshöhe im Zusammenspiel mit einer Progression und der Gliedertaxe spielt auch die Bedingungsqualität der Tarife eine große Rolle. Viele Versicherer bieten Produkte mit unterschiedlichem Leistungsumfang an. Doch Bezeichnungen wie zum Beispiel Basis, Komfort oder Premium können hierbei nur bedingt weiterhelfen.

Um Maklern angesichts dieser komplexen Beratungssituation Orientierung zu bieten, hat das Analysehaus Morgen & Morgen jetzt 225 Tarife von 64 Unfallversicherern auf den Prüfstand gestellt.

Grundlage des Ratings waren allein die Versicherungsbedingungen. Andere Kriterien wie etwa die Preise oder die Absicherungshöhe blieben unberücksichtigt. Die Bedingungen wurden anhand von 50 Leistungsfragen bewertet, die entsprechend ihrer Bedeutung gewichtet wurden.

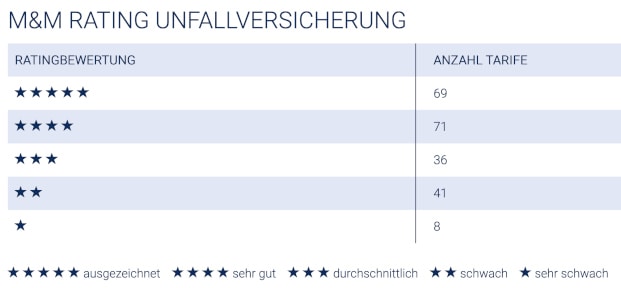

Im Ergebnis zeigt das Rating, dass die Tarife überwiegend auf einem hohen bis sehr hohen Bedingungsniveau liegen. 69 Tarife erhielten die Bestnote von 5 Sternen („ausgezeichnet“) und 71 bekamen 4 Sterne („sehr gut“). Damit erhielten 140 der 225 Tarife eine Top-Bewertung. Am untersten Ende der Skala finden sich dagegen nur 8 Tarife wieder (siehe Grafik). Das gesamte Rating können Sie in diesem PDF von Morgen & Morgen nachlesen.

„Der Markt der Unfallversicherung ist sowohl qualitativ als auch quantitativ sehr stabil“, bilanziert Andreas Ludwig, Bereichsleiter Rating und Analyse bei Morgen & Morgen. „Die anhaltende Entwicklung zeigt sich auch im sogenannten erweiterten Unfallbegriff. Das bedeutet, dass zu den klassischen Unfallsituationen als Leistungsauslöser auch Vorfälle wie beispielsweise Insektenbisse, Nahrungsmittelunverträglichkeiten oder andere Auslöser zählen sowie einige weitere sinnvolle Ergänzungen, die den Unfallbegriff zum Vorteil der Versicherungsnehmer erweitern.“

Auffallend seien jedoch die enormen Preisunterschiede von teilweise über 200 Prozent, stellt Ludwig fest. Für einen 30-jährigen Versicherungskaufmann, der bei einer Vollinvalidität eine Versicherungssumme von einer Million Euro möchte, koste beispielsweise der günstigste Tarif ohne Progression rund 524 Euro und der teuerste 1.365 Euro jährlich. Bei einer Progression von 350 Prozent liege der günstigste Tarif bei 196 Euro und der teuerste bei 536 Euro pro Jahr.