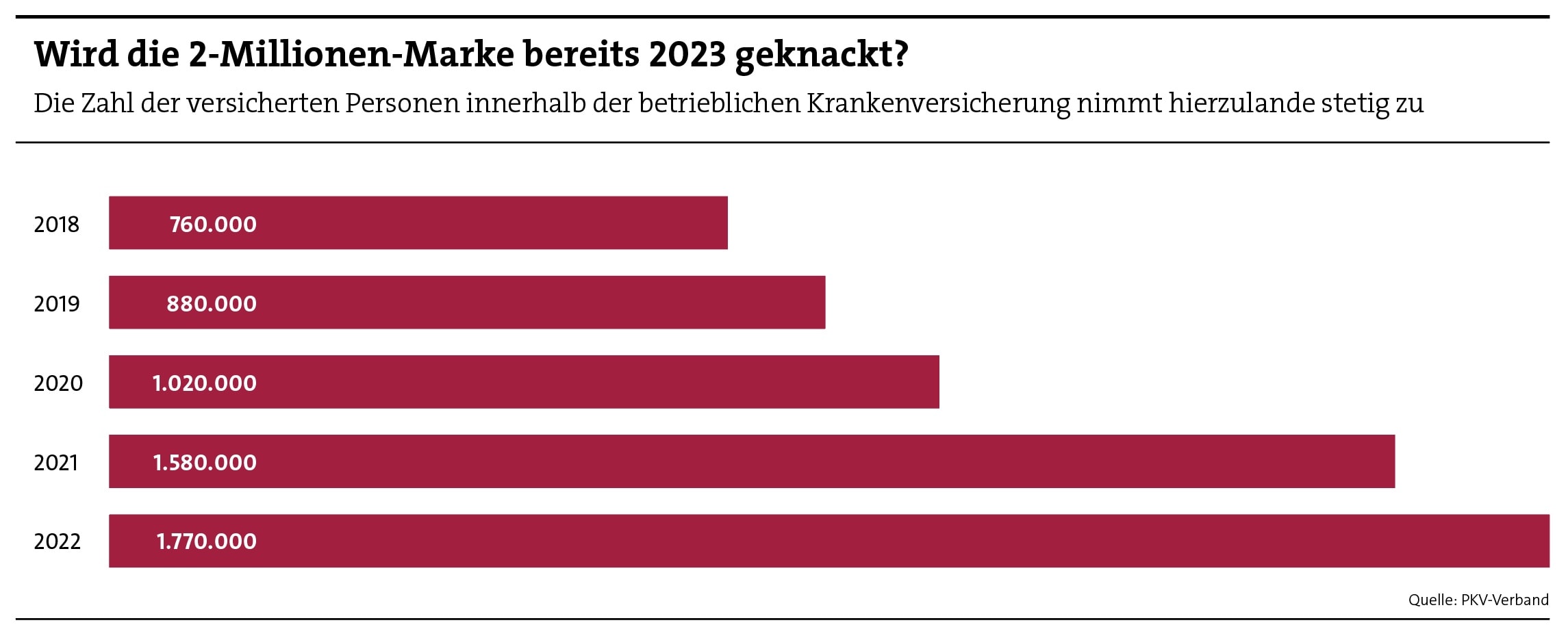

Die betriebliche Krankenversicherung (bKV) wächst und wächst: Ende 2022 boten 22.300 Unternehmen ihren Mitarbeitenden eine Krankenzusatzversicherung an – das ist ein sattes Plus von 22,5 Prozent gegenüber dem Vorjahr, wie der PKV-Verband im Februar meldete. Die Zahl der bKV-Nutznießer stieg im gleichen Zeitraum um 12 Prozent auf 1,8 Millionen (siehe Grafik). Setzt man diese Zuwächse ins Verhältnis, lässt sich ablesen, dass zunehmend auch kleinere Betriebe mit weniger Beschäftigten die bKV nutzen.

Ein weiterer Trend ist, dass die sogenannten Budgettarife immer größeren Zulauf erfahren. Das Prinzip dahinter: Mit einem bestimmten Jahresbudget können Angestellte aus einem bunten Leistungskatalog, den der Arbeitgeber vorgibt, diejenigen Angebote auswählen, die ihren Wünschen entsprechen. Das können zum Beispiel Vorsorge-, Heilmittel- oder Zahnersatzleistungen sein.

„Budgettarife treffen gerade den Nerv von Angestellten und Arbeitgebern“, sagt Ralf Marschke von der Vertriebs- und Verwaltungsplattform Xempus. „Sie können als Game Changer bezeichnet werden, weil sie für Arbeitnehmer einfach zu verstehen und individualisierbar sind“, so Marschke. Auch für den Arbeitgeber seien Budgettarife sehr einfach in der Abwicklung, da der Chef oder die Chefin nicht auf jeden Angestellten einzeln eingehen müsse, sondern lediglich einen fixen Betrag pro Mitarbeiter bereitstellt. Der Versicherungsmakler und bKV-Experte Andreas Trautner teilt diese Sicht: „Der Arbeitgeber muss sich nicht auf einen oder mehrere Leistungsbereiche festlegen, was immer dazu führt, dass sich ein Teil der Mitarbeitenden nicht mitgenommen fühlt.“

Von diesem Win-win-Effekt der Budgettarife profitiert auch die Gothaer Krankenversicherung. Die Nachfrage habe „in den letzten Jahren deutlich zugenommen“, sagt Sarah Hoch, Leiterin betriebliche Krankenversicherung. Man habe das Neugeschäft im Budgettarifsegment im Vergleich zum Vorjahr „deutlich steigern“ können. Hoch führt diese Entwicklung auf die „höhere Erlebbarkeit“ der Budgettarife für die Versicherten zurück. „Erlebbarkeit“ ist so ein Buzzword, auf das auch Andreas Trautner gerne zurückgreift: „Ein guter Budgettarif entfaltet die maximale Breitenwirkung in der Erlebbarkeit bei den Mitarbeitenden, da sich jeder darin wiederfindet, egal ob krank oder gesund.“ Und es stimmt ja: Ob professionelle Zahnreinigung, die Kostenübernahme für Brille oder Kontaktlinsen, die Erstattung nicht verschreibungspflichtiger Medikamente – da dürfte für jeden etwas Sinnstiftendes dabei sein.

Das heißt aber nicht, dass jeder Budgettarif automatisch zum Selbstläufer avanciert. Denn der Wettbewerb ist hart – und um diesen bestehen zu können, müssen die Gesellschaften Zugeständnisse machen – etwa, indem sie Vorerkrankungen und laufende Behandlungen mitversichern. „Grundsätzlich sehen alle Budgettarife eine Annahme ohne Ausschlussdiagnosen vor. Das ist Branchenstandard und auch richtig so, will man den Grundgedanken einer bKV nicht konterkarieren“, sagt Andreas Trautner. Das findet auch Sarah Hoch von der Gothaer richtig so. Als der Versicherer im vergangenen Jahr die neuen „MediGroup FlexSelect“-Budgettarife einführte, betonten die Kölner eigens, dass sie auf Ausschlussdiagnosen verzichteten und zudem alle Berufe versicherten. Alle Berufe? Hierzu merkt Experte Trautner kritisch an, dass dies möglicherweise dazu führen könnte, dass auch Hochrisikobranchen aufgenommen werden, „die von vornherein deutlich über dem Durchschnitt liegende Leistungskurven haben“. Wie dies mittel- und langfristig in der Kalkulation seriös berücksichtigt werden könne, werde die Zukunft zeigen, so Trautner.

Zum Vergrößern auf die Grafik klicken

Gefahren durch eine mögliche Antiselektion hält Gothaer-Frau Hoch indes für beherrschbar: „Wir verzichten auf Preiskämpfe und achten im Rahmen der Versicherbarkeit der Kollektive auf eine Risikostreuung, zum Beispiel bei der Mindestkollektivgröße und auch bei der Tarifgestaltung.“ Die langjährige Beitragsstabilität seit Einführung der Tarife habe die Annahmepolitik der Gothaer bestätigt, so Hoch weiter.

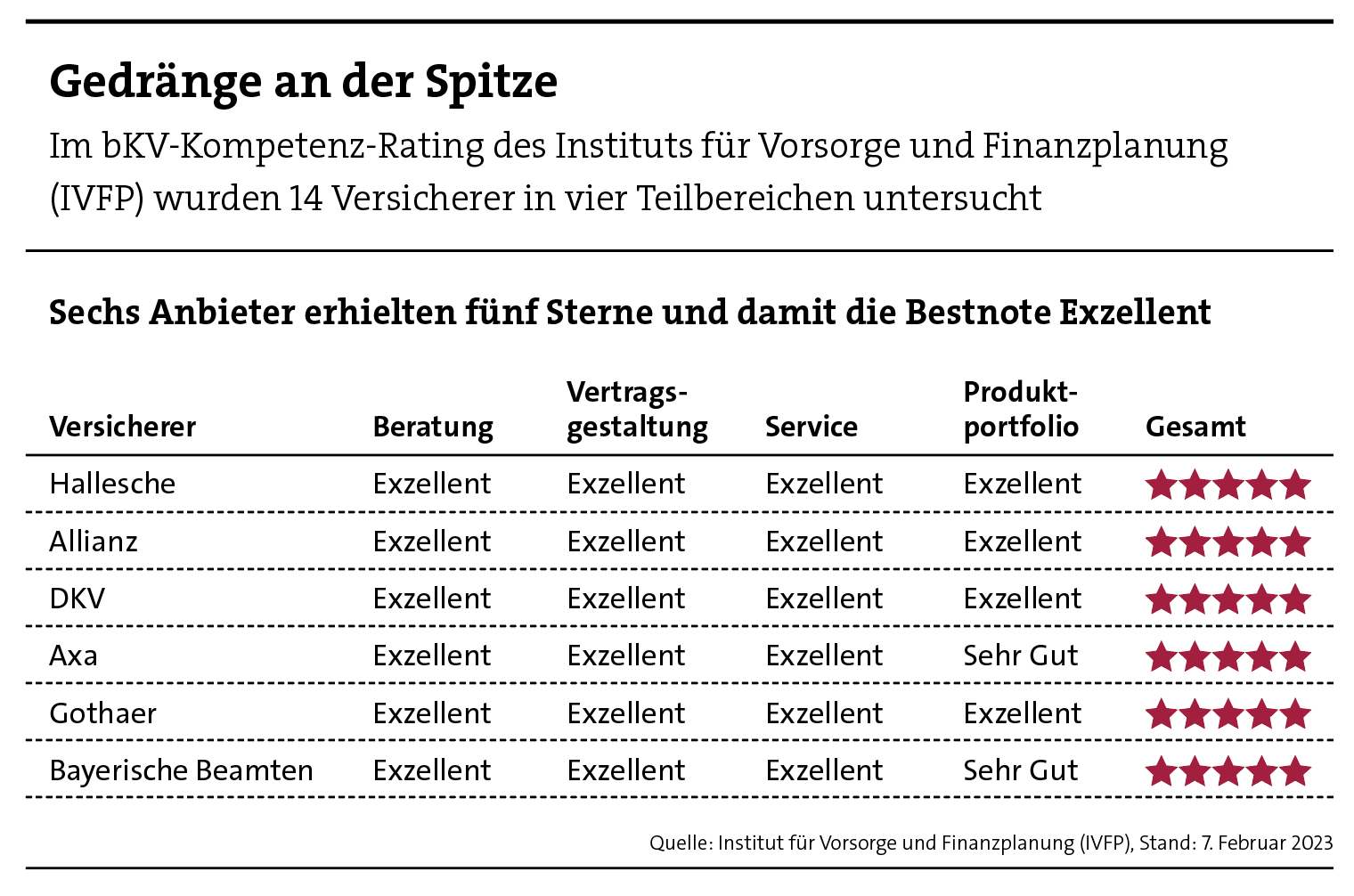

Um im Wettbewerb zu bestehen, bieten sich den Versicherern unzählige Stellschrauben. Ein echter Kenner der verästelten Produktlandschaft ist Malte Kamph, Abteilungsleiter KV beim Hamburger Analysehaus Ascore Das Scoring. Sein Haus nahm im vergangenen Jahr erstmals eine marktweite Bewertung der bKV-Budgettarife vor. Er bescheinigt dem Segment einen regelrechten Qualitätsschub: Denn fast alle Tarife, die in der zweiten Jahreshälfte 2022 auf den Markt strömten, hat Ascore mit fünf oder sechs Kompassen bewertet. Wobei sechs Kompasse die Höchstbewertung darstellt. Von den älteren Tarifen mussten sich hingegen noch 60 Prozent der Budgettarife mit einer Bewertung von vier Kompassen begnügen.

Seite 2: Auch gute Tarife unterscheiden sich

Welche Anbieter von Budgettarifen schneiden auf Basis des aktuellen Produkt-Scorings besonders gut ab und warum? Malte Kamph hebt insbesondere die Tarife von Barmenia, Süddeutscher Krankenversicherung (SDK), Nürnberger, Signal Iduna und Continentale hervor. Alle fünf erreichten die höchste Bewertung, was Kamph zufolge vor allem an dem versicherten Leistungsumfang liegt. „Gleich sind die Tarife jedoch nicht“, betont der Analyst. Da wäre zum Beispiel der Tarif „WellYou“ der Barmenia. Dieser sei von allen im Scoring berücksichtigten Tarifen der erste, der

das volle Leistungsspektrum abdeckte, das die Tester abfragten. Die maximal wählbare Budgethöhe beträgt hier 900 Euro, und es gibt keine gesonderte Begrenzung für Sehhilfen und Zahnprophylaxe. Das ist nicht überall so.Beispiel Signal Iduna: Der Versicherer bietet seit Oktober 2022 ebenfalls Budgettarife an, die in drei Varianten erhältlich sind. Die Leistungen für Sehhilfen und Zahnprophylaxe sind dabei unabhängig von der gewählten Tarifstufe oder Tarifvariante auf jeweils 300 Euro begrenzt.

Ganz frisch im Markt sind die Tarife „Choose More“ und „Choose Max“ der Continentalen. Die Dortmunder vertreiben sie erst seit April dieses Jahres. „Neben den in Budgettarifen üblichen ambulanten und dentalen Leistungen sind auch einige stationäre Leistungen im Versicherungsschutz enthalten“, berichtet Ascore-Mann Kamph. Eine Besonderheit ist dabei, dass das Budget im Folgejahr steigt, wenn für das abzurechnende Jahr keine Versicherungsleistungen in Anspruch genommen wurden. In beiden Tarifen der Continentalen sind jeweils vier Tarifstufen auswählbar, mit einem Budget von 400 bis 1.600 Euro. Bei einer Leistungsfreiheit kann das Budget jährlich jeweils um 10 Prozent über fünf Jahre hinweg steigen, also maximal um 50 Prozent. Und: Bei einem Arbeitsunfall mit einer vollstationären Behandlung erhöht sich das Budget für das laufende und das darauffolgende Jahr sogar um 100 Prozent.

Auch die SDK hat sich etwas einfallen lassen, als sie ihr bKV-Tarifportfolio vor gut drei Jahren um Budgettarife erweitert hatte. Angeboten werden die Tarife „AmbulantBudget“ und „ZahnBudget“ mit jeweils einer Budgethöhe zwischen 500 und 1.500 Euro. Die Tarife sind dabei miteinander beliebig kombinierbar, können aber auch einzeln abgeschlossen werden. Zudem kann der „AmbulantBudget“-Tarif alternativ auch mit den Zahn-Bausteintarifen der SDK kombiniert werden. „Der Leistungsumfang ist auch auf dem höchsten Niveau, eine Begrenzung ist jedoch bei Sehhilfen auf 200 Euro unabhängig von der Tarifstufe vorgesehen“, erklärt Malte Kamph. Zudem können Versicherte die Leistungen für eine Zahnprophylaxe nur einmal jährlich in Anspruch nehmen.

Erst kürzlich meldete die SDK, dass sie ihren bKV-Bestand im vergangenen Jahr um rund 7.700 versicherte Personen auf gut 135.000 steigern konnte. Demnach legten auch die Beitragseinnahmen aus der Gruppenversicherung um 2,5 Millionen Euro auf insgesamt 50,4 Millionen Euro zu – und dabei soll es nicht bleiben: „Die bKV-Sparte ist sehr profitabel, dementsprechend planen wir mit 50 plus X Prozent Wachstum an versicherten Personen in den nächsten drei bis fünf Jahren“, sagt Oliver Schwab, Leiter der Abteilung Makler, Firmen und Kooperationen.

Xempus-Manager Ralf Marschke setzt nun darauf, dass auch die Vermittlerschaft gemeinsam mit und an der betrieblichen Vorsorge wächst: „Die bKV ist und bleibt ein komplexes Produkt. Die Hürde, sich damit auseinanderzusetzen, ist unter Vermittlern nach wie vor groß.“ Es gelte daher, sie dabei zu unterstützen, ihre Prozesse digitaler zu gestalten, „sodass sie ihre Kunden verständlich und gleichzeitig effizienter und zeitsparender beraten können. Was wiederum zu einer verstärkten Nachfrage nach bKV-Produkten führen wird.“