Die Wohngebäudeversicherung zählt zu den Policen, die Verbraucherschützer Hauseigentümern dringend ans Herz legen. Banken fordern bei der Vergabe von Hauskrediten oft als Sicherheit den Abschluss einer Wohngebäudeversicherung ein. Dieser Schutz ist in vielen Bundesländern in Deutschland verpflichtend. Das ergibt sich aus den jüngsten Beschlüssen der Politik. So erhalten Geschädigte nur noch dann staatliche Unterstützung, wenn sie eine eigene Vorsorge gegen Schäden nachweisen können. Der Schutz muss zudem eine ausreichende Höhe besitzen.

Beim Abschluss müssen wichtige Aspekte berücksichtigt werden. Sonst kann es passieren, dass der Versicherungsschutz nicht ausreicht und der Kunde sich in falscher Sicherheit wiegt, frei nach dem Motto: „Ich habe doch eine Versicherung für mein Haus abgeschlossen.“ Hier steht der Makler in der Aufklärungspflicht: Erst 2011 hatte das Oberlandesgericht Stuttgart einen Makler verurteilt (Aktenzeichen: 3 U 192/10), weil der Risikodaten aus einem Vorvertrag ungeprüft übernommen hatte. Die Versicherungssumme war viel zu niedrig angesetzt. Die Folge: Bei einem Brandschaden war das Gebäude unterversichert. Der Versicherungsnehmer blieb auf einem wesentlichen Teil der Schadensumme sitzen.

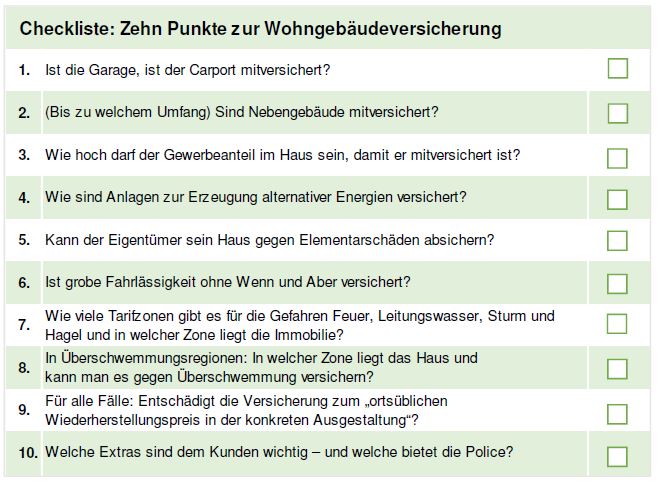

Aber was zählt nun zu den wichtigen Aspekten bei einer Wohngebäudeversicherung?

Auf einem Grundstück steht oft nicht nur das Haus an sich, sondern auch sogenannte Nebengebäude wie Garagen, Carports, Geräteschuppen oder Gartenhäuser. Gut ist es, wenn diese gleich mitversichert werden können. Dabei müssen Makler aber genau in die Versicherungsbedingungen schauen: Welche Nebengebäude sind abgedeckt? Ist es nur der Geräteschuppen oder auch der Carport? Und wie groß, darf das Nebengebäude sein? Ist vielleicht bei 20 Quadratmetern schon Schluss, oder versichert der Anbieter zum Beispiel auch doppelt so große Garagen?

Für Selbstständige und Freiberufler ist oft relevant, ob der Versicherungsschutz auch die Büroräume für eine gewerbliche Tätigkeit zuhause umfasst. Denn eine Wohngebäudeversicherung setzt eine überwiegend wohnwirtschaftliche Nutzung voraus – sprich: Der gewerbliche Anteil an der Wohnfläche darf 50 Prozent nicht überschreiten. Andernfalls muss für den Gewerbeanteil eine separate Police abgeschlossen werden.

Unkomplizierter als die separate Versicherung von Solarzellen auf dem Dach und der zugehörigen Technik im Keller ist es außerdem, wenn man Photovoltaikanlagen einfach in seine Wohngebäudeversicherung einschließen kann. Diese sind dann etwa versichert bei Zerstörung oder Beschädigung der Anlage sowie bei Schäden durch Diebstahl oder Plünderung.

Außerdem ersetzen Versicherer mitunter den Ertragsausfall, wenn der Betrieb der Anlage durch einen versicherten Schaden unterbrochen wird. Diese Leistung ist allerdings oft auf einen bestimmten Zeitraum, zum Beispiel auf 100 Tage, begrenzt. Insofern muss der Eigentümer abwägen, ob für die Anlage nicht doch eine separate Photovoltaik-Versicherung sinnvoll ist, die mehr leistet.

Wie werden regionale Risiken eingepreist?

Deutschland ist in der Wohngebäudeversicherung üblicherweise in vier Tarifzonen eingeteilt. Die Tarifzonen bilden das regionale Schadenrisiko ab. Die Tarifzonen für Leitungswasser berücksichtigen zum Beispiel die örtlich unterschiedliche Wasserhärte, wodurch Rohre unterschiedlich hoch gefährdet sind.

Auch für das Überschwemmungsrisiko gibt es solche Tarifzonen. Das System heißt etwas sperrig: Zonierungssystem für Überschwemmungsrisiken und Einschätzung von Umweltrisiken, kurz: ZÜRS. Schätzen Versicherer das Überschwemmungsrisiko für eine Region ein, dann unterscheiden sie so: In Zone 1 treten Hochwasser statistisch gesehen seltener als alle 200 Jahre auf. In Zone 2 gibt es in 50 bis 200 Jahren eine Überschwemmung. Dieses Risiko ist für viele Anbieter überschaubar. Deshalb wird es von allen Anbietern am Markt mitgetragen.

In Zone 3 gibt es innerhalb von 10 bis 50 Jahren ein Hochwasser, Zone 4 wird durchschnittlich mindestens einmal in 10 Jahren überflutet. Diese Hochrisikozonen versichern nur wenige Anbieter. Die Zone 4 ist praktisch nicht versicherbar. Die Verbraucherzentrale Sachsen fand in einer Umfrage heraus, dass mehr als 50 Prozent der Anbieter von Wohngebäudeversicherungen in diesen beiden Zonen ihren Kunden kein Angebot machen.

In Zeiten des Klimawandels raten Verbraucherzentralen allerdings dazu, Elementarschäden wie sie etwa durch Überschwemmungen entstehen, mitzuversichern. Achten sollte man dabei darauf, dass auch Überschwemmungen durch Rückstau in alten Abwasserleitungen im Elementarschadenschutz eingeschlossen sind.

Was bedeutet „grobe Fahrlässigkeit“? Und ist das versichert?

Ein kleines Detail mit großer Bedeutung ist der „Verzicht auf den Einwand der groben Fahrlässigkeit“, betont der Bund der Versicherten (BdV): Nur dann ist sichergestellt, dass der Versicherer auch bei selbstverschuldeten Schäden durch gefährlichen Leichtsinn zahlt. Als grob fahrlässig gilt es beispielsweise, wenn der Versicherte im Winter leichtsinniger Wese die Heizungen ausschaltet und die Leitungsrohre bei strengem Frost platzen. Das Analysehaus Franke und Bornberg stellt dazu fest: Solche grob fahrlässigen Verletzungen von Obliegenheiten oder die Missachtung von Sicherungsvorschriften gehören bei Versicherern mit Top-Produkten – dazu zählen bei Franke und Bornberg Tarife mit dem Rating FFF – generell zum versicherten Umfang.

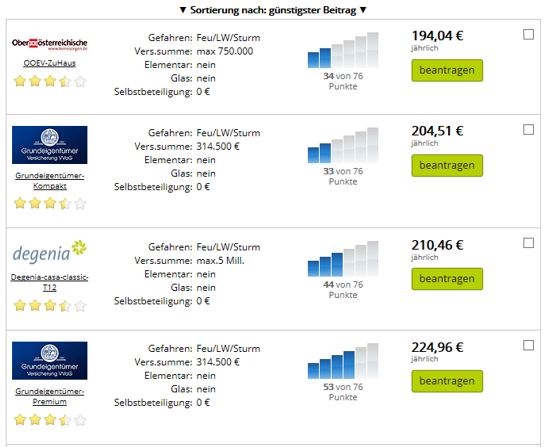

Leistungsbeispiel: Oberösterreichische

Zu den Anbietern, die die genannten Kriterien berücksichtigen, gehört unter anderem die Oberösterreichische Versicherung. Sie unterscheidet bei ihrer Eigenheimversicherung ZuHaus die Risiken nach bis zu acht Tarifzonen. Sie teilt also das statistische Risiko regional feiner ein als andere Versicherer und kann den Beitrag entsprechend differenzierter kalkulieren. Wer nun die Marktpreise genau vergleicht, kann bei der Wohngebäudeversicherung durchaus Geld sparen wie der Screenshot zeigt:

Quelle: mr-money.de, Wohngebäudeversicherungsvergleich vom 1.7.2015 für ein Zweifamilienhaus, Baujahr 2000, 150 qm Wohnfläche in 08056 Zwickau

Bei der Prämienberechnung für ihre ZuHaus-Police legen die Österreicher die Quadratmeterzahl der Wohnfläche zugrunde. Eine gewerbliche Nutzung, etwa durch ein Architekten- oder Baubüro, ist bis zu 50 Prozent Anteil an der Gesamtwohnfläche möglich. Nebengebäude bis 30 Quadratmeter sind automatisch mitversichert – ebenso beliebig viele Garagen und Carports, sie müssen sich nur auf dem Grundstück befinden. Die Premium-Police deckt auch grob fahrlässig herbeigeführte Schäden ab.

Elementarschäden kann man meist für unter 100 Euro im Jahr in die Police einschließen. In Überschwemmungsregionen zeichnet die Oberösterreichische zwar selektiv. Es lohnt sich aber nachzufragen, ob das Risiko versicherungsfähig ist.

Mit der KlimaPro-Police versichert man Photovoltaikanlagen und den Ertragsausfall bis zu 360 Tage. Bei Solaranlagen im Wert von 20.000 Euro ist man zum Beispiel mit 70 Euro im Jahr dabei. Kommt es zu einem Schadenfall, regelt der Makler die Angelegenheit mit einem festen Ansprechpartner – und Fachmann – pro Region.

Für Gartenliebhaber erfreulich: Gärtnerische Anlagen wie Steingärten, Rabatten oder seltene Bäume sind in der Premium-Variante bis zur Höchstentschädigungsgrenze mitversichert.

Hier geht’s zum Vergleich der Deckungsvarianten der ZuHaus-Policen der Oberösterreichischen.

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Die Bedeutung des Vertrauens im Firmen- und Bestandsverkauf

beitrag lesen

Was das (nächste) Update der Baloise-BU-Versicherung bringt

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren