Frauen investieren deutlich seltener in Anlageformen wie Aktienfonds. Das ist das Ergebnis zahlreicher Studien. Für das Thema vermögenswirksame Leistungen gilt diese Zurückhaltung laut Sandra Spiecker-Wilhelm, Leiterin Marktmanagement Leben bei der Ergo, aber nicht: „Frauen sind grundsätzlich gut informiert. Schauen wir zum Beispiel auf den Frauenanteil bei Ergo-VL-Depots, dann entspricht dieser ungefähr dem Anteil von Frauen an den sozialversicherungspflichtigen Beschäftigten.“

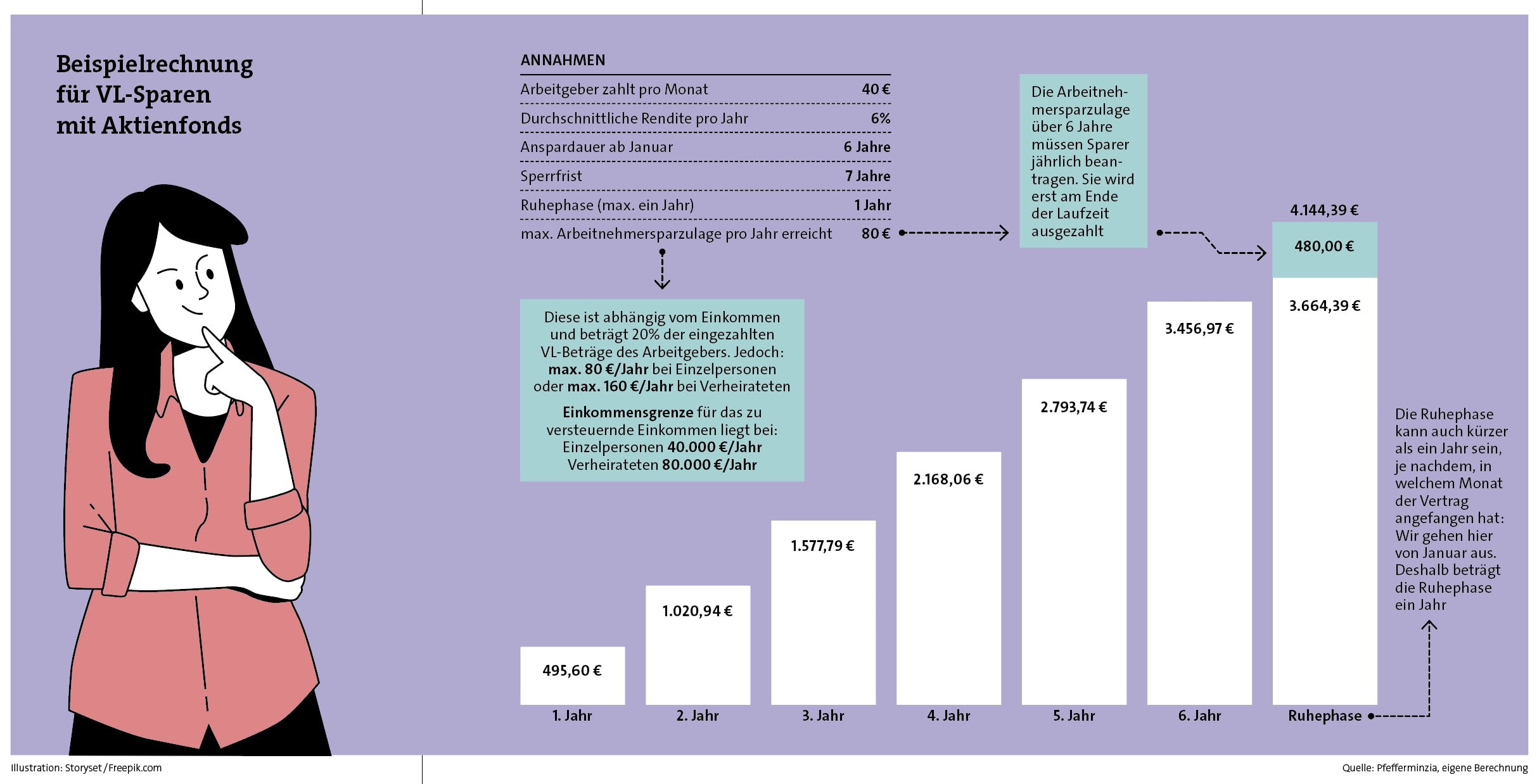

Aber was sind vermögenswirksame Leistungen, kurz VL, eigentlich? Sie sind freiwillige Leistungen des Arbeitgebers – gesetzlich geregelt im Fünften Vermögensbildungsgesetz. Der Arbeitgeber zahlt monatlich bis zu 40 Euro über einen Zeitraum von sechs Jahren in einen vom Arbeitnehmer gewählten Sparvertrag ein. Es folgt eine Ruhephase von bis zu einem Jahr, bevor der Arbeitnehmer einen neuen VL-Vertrag abschließen kann. Alternativ können Beschäftigte den Betrag auch aus ihrem Nettoeinkommen aufstocken, wenn der Arbeitgeber keine oder nur eine anteilige VL leistet.

Teilzeitangestellte erhalten die VL anteilig. Zur Auswahl stehen verschiedene Anlageformen – etwa Banksparpläne, Bausparverträge, Tilgung laufender Baukredite oder Aktienfonds. Besonders attraktiv wird das Modell durch die staatliche Arbeitnehmersparzulage. Diese ist einkommensabhängig und variiert je nach Anlageform. Was nach sieben Jahren aus VL als Sparbetrag resultieren kann, erfahren Sie im rechten Kasten.

Der Staat fördert bei VL-Fondssparplänen 20 Prozent der eingezahlten Beträge – bis maximal 400 Euro pro Jahr. Bei Verheirateten sind es insgesamt 800 Euro. Daraus ergibt sich eine jährliche Zulage von bis zu 80 Euro beziehungsweise 160 Euro bei gemeinsamer Veranlagung. Für VL-Bausparverträge oder Baukredittilgungen beträgt die Förderung 9 Prozent der eingezahlten Summe bis maximal 470 Euro jährlich (Verheiratete: 940 Euro), also bis zu 43 Euro beziehungsweise eine Sparzulage von 86 Euro für Paare.

Für VL-Abschlüsse ab dem Januar 2024 gelten dank des „Zukunftsfinanzierungsgesetzes“ erhöhte Einkommensgrenzen. Der Staat fördert VL-Sparen über die Arbeitnehmersparzulage laut „Lohnsteuer kompakt“ bei einem zu versteuernden Einkommen von bis zu 40.000 Euro für Singles beziehungsweise 80.000 Euro für Verheiratete für Fonds und Bausparverträge.

Hinzu kommt die Wohnungsbauprämie beim Bausparen – 10 Prozent auf bis zu 700 Euro (Verheiratete: 1.400 Euro) jährlich, sofern das Jahreseinkommen 35.000 Euro (70.000 Euro) nicht überschreitet. Die beiden Förderarten – 20 Prozent für Fonds und 9 Prozent für Bausparen – können Versicherte parallel nutzen. So sind für Singles bis zu 123 Euro Zulage pro Jahr möglich, bei Ehepaaren sogar 246 Euro. Dafür brauchen Versicherte allerdings zwei separate VL-Verträge bei zwei Anbietern.

Gerade für Frauen mit geringerem Einkommen oder Teilzeitbeschäftigung bietet das staatlich geförderte VL-Modell einen effizienten Einstieg in den langfristigen Vermögensaufbau. Denn „Erwerbsbiografien von Frauen verlaufen im Durchschnitt anders als bei Männern – Stichworte Erziehungszeiten und Teilzeitquote“, erklärt Spiecker-Wilhelm. Und das hat nicht nur Konsequenzen für die Rente. „Durch solche schnellen und einschneidenden Änderungen erscheinen uns Frauen manchmal etwas zurückhaltender bezüglich langfristiger Bindungen in der Altersvorsorge aufgrund der Sorge, nicht flexibel genug reagieren zu können“, so die Expertin der Ergo. Das sollten Versicherungsvermittler wissen.

Außerdem sollten sie bedenken: „Frauen sind etwas sicherheitsorientierter als Männer. Sie legen ihr Geld in der Regel konservativer an“, sagt Spiecker-Wilhelm. Wer als Makler gezielt aufklärt und Kundinnen die Kombination aus Renditechancen, Sicherheit und staatlicher Förderung verständlich vermittelt, positioniert sich als kompetenter Partner. VL sind mehr als ein Sparthema – sie sind ein Einstieg in finanzielle Unabhängigkeit. Und Makler, die das erkennen, leisten nicht nur Aufklärung, sondern echte Vorsorgearbeit.