Der Bankvertrieb hat seine Spitzenposition im Leben-Neugeschäft 2015 weiter ausbauen können. Laut Willis Towers Watson erreicht er einen Marktanteil von 30,4 Prozent. Die Ausschließlichkeitsorganisation (AO) ist dem Bankvertrieb mit 27,5 Prozent zwar dicht auf den Fersen, der Abstand hat sich jedoch gegenüber dem Vorjahr noch ein wenig vergrößert.

Der Anteil der unabhängigen Vermittler im Leben-Neugeschäft bleibt demnach mit einem Anteil von 26,3 Prozent stabil. Allerdings sinke „die erwartete Bedeutung der unabhängigen Vermittler seit einigen Jahren stetig“, teilen die Studienmacher mit.

Wachstumschancen sehen die befragten Versicherungsmanager bei Vergleichsportalen und im Direktvertrieb (Marktanteil: 5,4 Prozent) – zumindest auf ihr eigenes Unternehmen bezogen: 97 beziehungsweise 94 Prozent der Teilnehmer erwarten hier eine steigende oder zumindest gleichbleibende Bedeutung. „Als stabile Säulen schätzen die Befragten nach wie vor auch die AO und Banken ein“, berichten die Unternehmensberater.

Das Lebensversicherungsreformgesetz (LVRG) habe hingegen seine Wirkung bisher noch nicht entfalten können, meint Ulrich Wiesenewsky, Leiter Distribution Services bei Willis Towers Watson. „Viele Versicherer werden vermutlich noch weiter an ihren Vergütungssystemen arbeiten, da Provisionen und Courtagen weiter unter Druck geraten werden“, prognostiziert der Vertriebsexperte. Er rechnet zudem damit, dass „eine noch stärkere Verteilung über die Laufzeit eines Vertrages erfolgen wird“.

PKV stoppt Abwärtstrend

In der Privaten Krankenversicherung (PKV) stehen die Zeichen laut Studie auf Entspannung: Während die Lebensversicherer im vergangenen Jahr rund 6 Prozent weniger Neugeschäft gezeichnet haben, sei es der Privaten Krankenversicherung (PKV) gelungen, den Abwärtstrend der vergangenen Jahre zu stoppen. So hat sich das Neugeschäftsvolumen in der PKV 2015 „auf dem niedrigen Niveau von 2014 stabilisiert“. Damit konnte der negative Trend seit 2012 erstmalig gestoppt werden. Das Gesamtvolumen in der PKV liegt jedoch noch 40 Prozent unter dem Höchstwert von 2011.

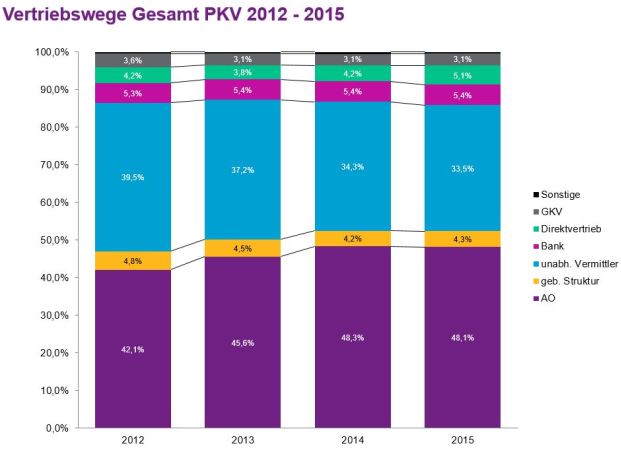

Die Vertriebswegeanteile im PKV-Neugeschäft verschieben sich lediglich geringfügig im Vergleich zum Vorjahr: Weiterhin machen AO mit 48,1 Prozent und unabhängige Vermittler mit 33,5 Prozent den Markt größtenteils unter sich aus. In der Vollversicherung liegt der AO-Anteil mit 54,7 Prozent noch deutlich höher (unabhängige Vermittler: 36,8 Prozent). In der Zusatzversicherung konnten Direktvertrieb und Internet-Portale (11,2 Prozent) einen vergleichsweise deutlichen Zuwachs verzeichnen. Klassische Vertriebswege sind demnach „aktuell nicht in der Lage, mehr Zusatzversicherungen zu vermitteln“, resümieren die Berater.

Weiterhin machen AO mit 48,1 Prozent und unabhängige Vermittler mit 33,5 Prozent den Markt größtenteils unter sich aus.

0 Kommentare

- anmelden

- registrieren

kommentieren