Viele Menschen sehen ihrem Ruhestand freudig entgegen. Befreit von den Pflichten der Berufstätigkeit wollen sie ihre Zeit genießen. Vielleicht Sport treiben, ein neues Hobby erlernen oder oft und lange auf Reisen gehen.

Dafür haben sie oft nicht oder nicht in ausreichendem Umfang vorgesorgt. Und wenn Vorsorge betrieben wird, dann viel zu häufig mit dem Gedanken an eine einmalige Auszahlung des Ersparten. „Das ist ein Problem“, stellt Alexander Kling vom Institut für Finanz- und Aktuarwissenschaften (ifa) in Ulm fest. „Allein die Kombination aus steigender Lebenserwartung und geringer Geburtenrate wird unsere Gesellschaft nachhaltig verändern“, warnt Kling.

Das wirkt sich unter anderem auf die Leistungen der gesetzlichen Rente aus. Wenn zusätzlich die Langlebigkeit nicht bedacht wird, klafft eine umso größere Lücke. Versicherungsmathematiker Kling nennt diesen Effekt das „Mein-Geld-ist-weg-aber-ich-bin-noch-da-Risiko“.

„Wie viel länger wir leben, wird meist deutlich unterschätzt“, so Kling. Ein Grund dafür sei ein sogenannter Ankereffekt. Bei der Einschätzung der eigenen Lebenserwartung orientieren sich viele Menschen an dem Alter der vorherigen Generationen. Medizinischer Fortschritt und verbesserte Arbeits- und Lebensbedingungen werden außer Acht gelassen.

„Doch wir leben rund 15 Jahren länger als die Generation unserer Großeltern“, so der Experte.

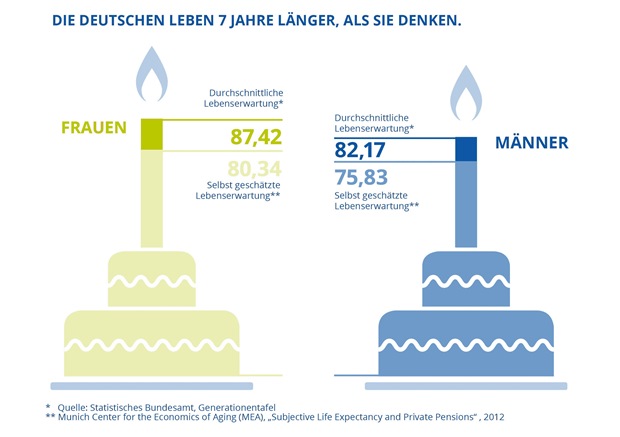

Was heißt das?

Nach Berechnungen des ifa auf Grundlage der Sterbetafeln des Statistischen Bundesamtes haben beispielweise Frauen, die heute 50 Jahre alt sind, eine 17-prozentige Chance, 95 Jahre alt zu werden.

Das Problem:

Nach einer Umfrage des Munich Center for the Economics of Aging im Jahr 2012 rechnen Frauen jedoch lediglich mit einem Alter von etwa 80 Jahren, und werden laut Statistischem Bundesamt durchschnittlich 87 Jahre alt. Männer schätzen, dass sie den 75. Geburtstag feiern können und leben durchschnittlich ebenfalls sieben Jahre länger.

Eben diese Diskrepanz greift der Gesamtverband der Deutschen Versicherungswirtschaft in seiner Kampagne „7 Jahre länger leben“ auf.

Die Deutschen werden nicht nur älter und gewinnen kranke Jahre dazu. Vielmehr sind es gesunde, aktive Jahre, die genutzt werden wollen. „Früher konnten sich Ruheständler mit ihrem angelegten Kapital ein wenig Luxus leisten, in der Zukunft wird dieses Geld auch für die Grundbedürfnisse ausgegeben werden müssen“, prognostiziert Kling.

Und das vermutlich länger als viele kalkulieren.

Bei der Frage, ob man sich für oder gegen eine Rentenversicherung entscheidet, wird laut Kling oft der Normalfall angenommen. „Nur wissen wir nicht, ob diese Annahme begründet ist“, sagt Kling und führt weiter aus: „Beispielweise gehe ich davon aus, dass mein Haus nicht abbrennt. Das ist der Normalfall. Dennoch schließe ich eine Gebäudeversicherung ab, da ich nicht weiß, ob dieser Normalfall eintritt. Für das Alter gilt ähnliches. Ich rechne damit, bei meiner Lebenserwartung zu sterben, weiß es aber nicht und brauche daher eine Vorsorge in Form der Rentenversicherung.“

Nach Klings Meinung herrscht jedoch nach wie vor eine geringe Akzeptanz für dieses Produkt. „Die Rentenversicherung scheint in der mentalen Schublade Investment zu liegen und nicht in der Schublade Versicherung“, vermutet Kling.

Zudem wird der zweiten Phase, nämlich der Auszahlung, meistens wesentlich weniger Beachtung geschenkt als der Ansparphase. Bis zum Renteneintrittsalter gestalten die Versicherer diese Zeit immer flexibler. Es gibt Zahlpausen und Entnahmen, die Möglichkeit auf geringere Beiträge oder höhere. Das ist angesichts einer Laufzeit von 30 Jahren sehr sinnvoll. Allerdings wird die Bezugszeit für viele Menschen sehr wahrscheinlich ähnlich lang sein.

„Mein Traumprodukt sieht in der Auszahlung volle Flexibilität vor“, wünscht sich Alexander Kling. „Aus dem angesparten Kapital fließt jeden Monat ein Betrag, der je nach Entwicklung des Guthabens auch steigen kann. Außerdem ist das Guthaben für den Kunden verfügbar und kann vererbt werden“, so Kling weiter.

Perfekt wäre das Produkt für ihn, wenn es so etwas wie einen Langlebigkeitsairbag vorsieht. „Wenn der Kunde zum Beispiel aus dem Guthaben eine Gebühr oder ähnliches in einer bestimmten prozentualen Höhe monatlich an den Versicherer zahlt und damit das Eintreten eines sehr langen Lebens abgesichert ist.“

Derartige Produkte sind durchaus möglich und vereinzelt auch bereits am Markt. Allerdings finden sie noch zu wenig Beachtung.