Versicherungsmathematiker fordern ein gelockertes Betriebsrentengesetz. Dadurch sollen in der betrieblichen Altersversorgung (bAV) zum Rentenbeginn eine sichtbar höhere Rente möglich sein. So lässt es das IVS – Institut der Versicherungsmathematischen Sachverständigen für Altersversorgung verlauten.

Damit reagieren die Mathematiker auf einige immer wieder auftauchende Vorwürfe (meist von Verbraucherschützern):

- Man müsse ja 100 Jahre oder älter werden, damit man mehr aus der Rente herausbekommt, als man eingezahlt hat.

- Stirbt man nach Rentenbeginn, ist das ganze Geld futsch, und die Erben bekommen nichts.

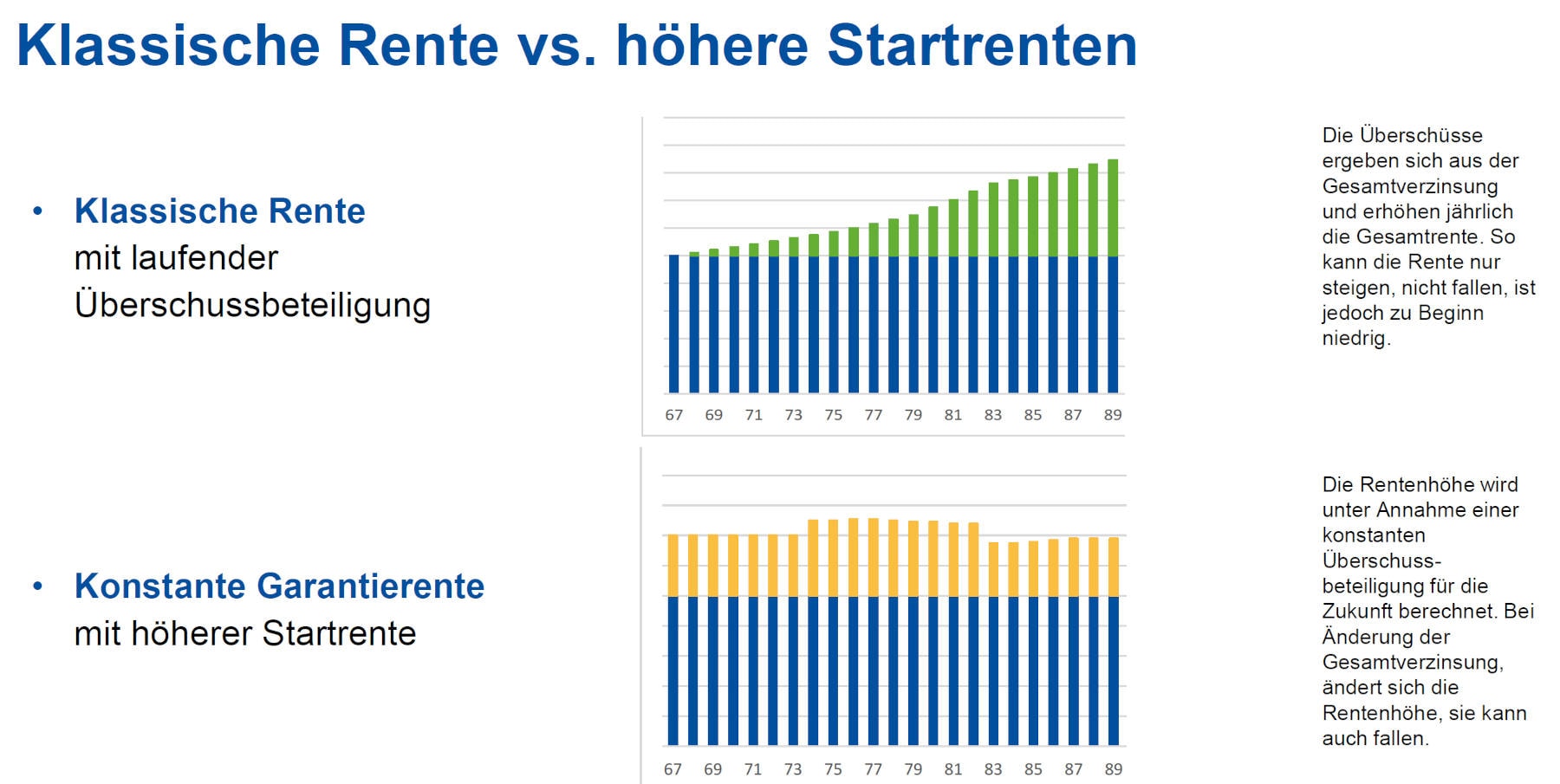

- Die Rente ist zu Beginn niedrig und erst dann am höchsten, wenn man stirbt.

Vorwürfe, an denen durchaus was dran ist. Weshalb die Versicherungsmathematiker des IVS nachgerechnet haben und vorschlagen: Die Renten sollen flexibler werden. Das Gesetz soll bei Pensionskassen und Direktversicherungen höhere Startrenten erlauben. Und die sollen nicht nur steigen müssen, sondern auch sinken dürfen. Je nachdem, wie sich die Kapitalanlagen entwickeln. Allerdings soll es nach unten hin eine Grenze geben, unter die sie nicht sinken dürfen. Bisschen planbar soll alles wohl trotzdem bleiben.

Der wirklich gute (Ent-)Wurf für die betriebliche Altersversorgung

„Konsequent wäre es, einen kompletten Verzicht auf Garantien anzubieten’’

IG Metall lehnt Sozialpartnermodell in der bAV ab

Der wirklich gute (Ent-)Wurf für die betriebliche Altersversorgung

„Konsequent wäre es, einen kompletten Verzicht auf Garantien anzubieten’’

IG Metall lehnt Sozialpartnermodell in der bAV ab

Damit sollen die Renten insgesamt zwar nicht mehr garantiert sein müssen und vom Betrag her schwanken. Aber sie sollen schon von Beginn an höher liegen als nach den heutigen Regeln. Denn nach denen müssen Direktversicherungen und Pensionskassen sämtliche Überschussanteile nutzen, um laufende Renten zu erhöhen, wenn sie dem Arbeitgeber das sogenannte Rentenanpassungsrisiko abnehmen wollen. Weshalb sie lieber mit niedrigen Renten starten und sie dann mittels Überschüsse erhöhen.

Friedemann Lucius, Vorstandschef des IVS, stellt fest: „Insbesondere die frühe Rentenphase kann und muss attraktiver werden. Dann wird auch deutlich, dass lebenslange Renten aufgrund der Überschussbeteiligung erheblich früher als mit 100 Jahren eine positive Beitragsrendite erzielen.“

Allerdings schiebt er dem Renditedrang auch gleich einen Riegel vor: „Eine lebenslange Rente ist kein Auszahlungsplan, sondern eine Versicherung dagegen, dass der Rentnerin oder dem Rentner das Geld ausgeht“, so Lucius.

Obwohl sich Institute wie das IVS seit Jahren für gelockerte Bedingungen in der Rentenphase einsetzen, sind die Vorschläge nicht im Entwurf zum zweiten Betriebsrentenstärkungsgesetz (BRSG II) gelandet. Lucius vermutet, dass das mit einer gewissen Abneigung gegen den Gedanken zusammenhängt, dass eine Rente auch mal sinken kann. „Die Chance auf höhere Renten wird niedriger bewertet als das Risiko des Absinkens“, so der Mathematiker.

Weshalb das IVS den Gesetzgeber aufruft, den Betriebspartnern etwas mehr zu vertrauen, damit sie die Rentenphase gestalten können. Die anstehende Reform des Betriebsrentenrechts durch das BRSG II könne man dafür trefflich nutzen.

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Fünf Erfolgsfaktoren für digitale Abschlussstrecken

beitrag lesen

Die fünf größten Mythen über Photovoltaik-Anlagen

beitrag lesen

Diese Tech-Trends werden die Versicherungsbranche prägen

beitrag lesen

Die Bedeutung des Vertrauens im Firmen- und Bestandsverkauf

beitrag lesen

Was das (nächste) Update der Baloise-BU-Versicherung bringt

beitrag lesen

Deine Website verkauft nichts – außer heiße Luft

beitrag lesen

Mehr Abschlüsse durch weniger Barrieren

beitrag lesen

Leadgeschäft: Der mühsame Weg zum Neukunden

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren