Und wie sieht die Lage der Versicherungen nach Veröffentlichung dieser ersten Rutsche an Berichten nun also aus?

Wir beschränken uns hier einmal auf die 84 Lebensversicherer, die zum 31. Dezember 2016 unter Aufsicht der Bafin standen. Laut Bericht der Bafin konnten „alle 84 Lebensversicherungsunternehmen eine ausreichende SCR-Bedeckung nachweisen. Bei mehreren Unternehmen war hierzu die Anwendung von Übergangsmaßnahmen notwendig.“

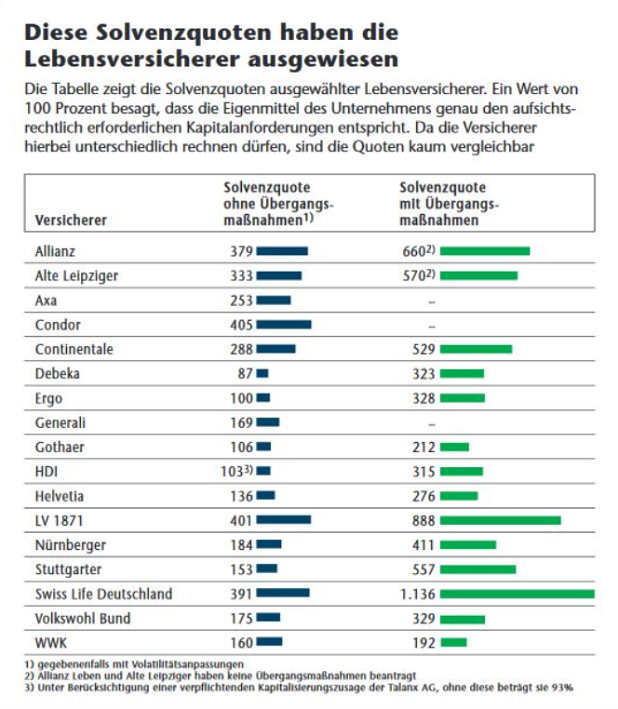

Die Solvenzquote für die Branche lag bei etwa 340 Prozent (Werte für einige ausgewählte Versicherer finden Sie in der Tabelle unten, hier geht es zu einer Tabelle von Policen Direkt dazu). Die Bedeckung der Mindestkapitalanforderungen erreichte fast 800 Prozent.

Die Bafin gibt auch an, dass 29 Lebensversicherer einen Maßnahmenplan vorlegen mussten, „da sie ohne Anwendung von Übergangsmaßnahmen zumindest zwischenzeitlich keine ausreichende SCR-Bedeckung sicherstellen konnten. Die Bafin steht mit diesen Unternehmen in engem Kontakt, um die dauerhafte Einhaltung des SCR spätestens nach Ende des Übergangszeitraums zum 31. Dezember 2031 zu gewährleisten.“

Bei einem Versicherungsunternehmen war es laut Bafin so, dass es wegen der „zwischenzeitlichen Verschärfung des Niedrigzinsumfelds im Verlauf des Geschäftsjahres 2016 trotz Anwendung von Übergangsmaßnahmen vorübergehend weder eine ausreichende SCR- noch MCR-Bedeckung sicherstellen“ konnte. Es musste der Bafin daraufhin sowohl einen Sanierungsplan als auch einen Finanzierungsplan vorlegen, liegt durch die ergriffenen Maßnahmen aber mittlerweile wieder im Soll.

0 Kommentare

- anmelden

- registrieren

kommentieren