Da die einzelnen Anbieter die Dauer von Reisen ganz unterschiedlich ansetzen, lohnt ein genauer Blick in die Bedingungen. In der Regel können Privatpersonen mindestens 42 Tage im Jahr abgesichert durch die Welt bummeln. Beim Signal Iduna JRKV-Tarif sind es 60 Tage, der Münchener Verein und die Debeka gewähren sogar 70 Tage. Viele Anbieter liegen mit 56 Tagen genau dazwischen. Aber Achtung: Während die meisten für Geschäftsreisende keine Ausnahme machen, weichen beispielsweise die Central und Hanse-Merkur mit nur 10 versicherten Tagen pro Jahr stark ab.

Sinnvolle Assistance-Leistungen

Die Würzburger Travelsecure bietet Kunden außerdem umfangreiche Assistance-Leistungen an. Sie vermittelt Ärzte, informiert über Krankenhäuser im Urlaubsland und klärt über einen Notfall-Service die Kostenübernahme vor Ort direkt ab.

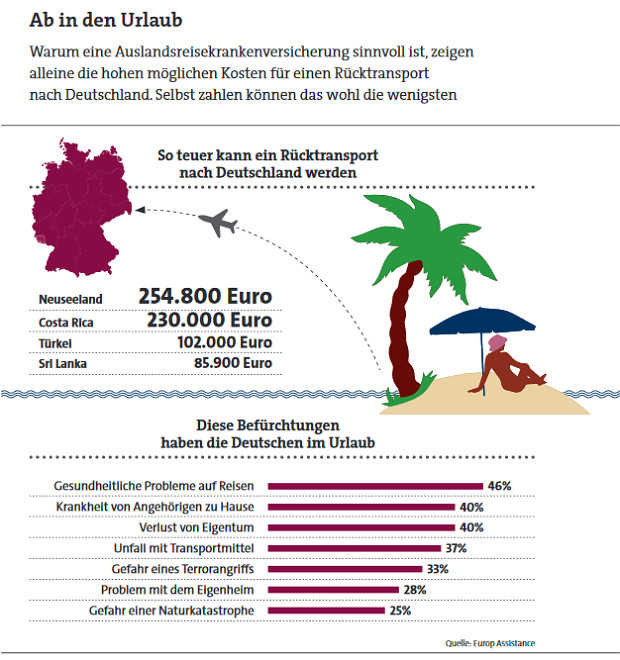

Ein Knackpunkt, an dem man die Qualität einer Reisekrankenversicherung auch erkennt, ist die Formulierung, ab wann sie einen Rücktransport übernimmt. Ein guter Versicherer zahlt bereits, wenn ein Rücktransport „medizinisch sinnvoll und vertretbar“ ist, mindestens aber, sobald die voraussichtliche Dauer des Krankenhausaufenthalts länger als 14 Tage ist. Bei der Würzburger etwa ist das gegeben.

Versicherer sollte auf Selbstbehalte verzichten

Birgit Fandel sagt: „Bei stationären Krankenhausaufenthalten im Ausland rechnen Versicherer direkt mit dem Krankenhaus ab. Reisende brauchen dann nicht in Vorleistung zu gehen.“ Der Versicherer sollte die Kosten unbefristet bis zur Wiederherstellung der Transportfähigkeit übernehmen, auch wenn die versicherte Reisedauer überschritten ist (Nachleistungspflicht). Gute Verträge enthalten keine Obergrenzen für eine Erstattung.

Stirbt ein Versicherter während des Urlaubs, wird entweder die Überführung oder auch die Bestattung vor Ort, meist in Höhe von bis zu 10.000 Euro, bezahlt. Außerdem sollte ein Versicherer auf Selbstbehalte und Altersbegrenzungen verzichten. „Auch für privat Versicherte lohnt sich die Police, sie erspart einen eventuell vereinbarten Selbstbehalt und sichert die Beitragsrückerstattung. Außerdem ist in der privaten Krankenversicherung nie der medizinisch sinnvolle Rücktransport versichert“, so Dr.-Walter-Spezialistin Birgit Fandel.