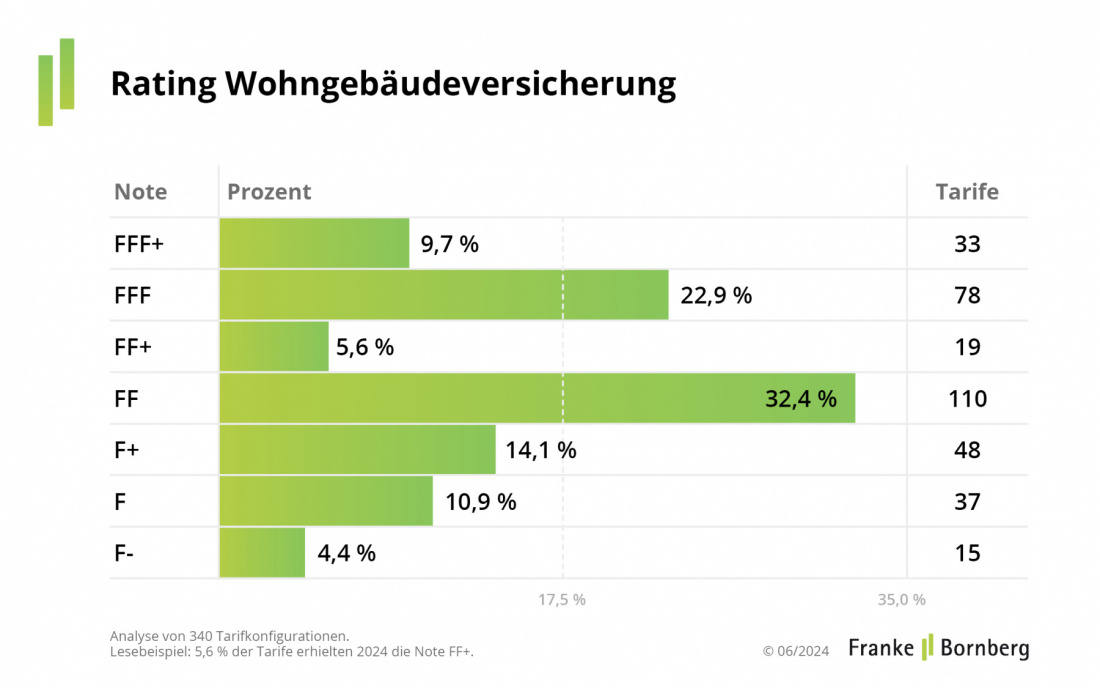

Die Rating-Agentur Franke und Bornberg (FuB) hat ihre Urteile für Wohngebäudeversicherungen (WGB) renoviert. Im „WGB-Rating 2024“ erreicht allerdings nur jeder zehnte Tarif die Spitzennote FFF+ (hervorragend). Immerhin kommen 23 Prozent der Tarife auf die zweitbeste Note FFF.

Der ganzen Analyse liegen 1.747 Tarife und Tarifkombinationen von 85 Versicherern zugrunde. Für eine bessere Übersicht verdichten die Analysten diese Vielfalt auf 340 Tarifvarianten, die sich vom Rating her unterscheiden. Dabei, so betonen die Analysten, sind die Tarife sehr kleinteilig („modular“) aufgebaut und daher schwer zu vergleichen.

Auch insgesamt ist alles ein wenig verschlankt. Weggefallen sind die Kategorien Grund-, Standard- und Topschutz, und bewertet sind alle Tarife nach einem einheitlichen Kriterienkatalog. Die Notenskala umfasst jetzt sieben Leistungsklassen plus Schulnote. Hinzu kommt FFF+ als neue Spitzennote, was mehr Unterschiede in der Spitzengruppe zutage befördern soll.

Insgesamt ergibt sich damit folgender Rating-Spiegel:

Wer in die Topgruppe will, muss bestimmte K.o.-Kriterien (Mindeststandards) erfüllen. Als Beispiel nennt FuB sogenannte schleichende Schäden. Das sind Probleme, die über die Zeit entstehen, ohne den einen konkreten Auslöser. So etwas sollte die Police abdecken.

Einige andere Kriterien hat man zugespitzt, zum Beispiel „Rohrbruch“. Daraus wurden jetzt Zuleitungsrohre, Ableitungsrohre und Gasleitungen. Die wiederum unterteilt man in Wasser- und Abwasserrohre auf dem Grundstück und solche außerhalb des Grundstücks. „Leitungswasserschäden sowie Schäden an Zu- und Ableitungsrohren sind häufig und teuer, sowohl im Gebäude als auch außerhalb. Fast jeder zweite Euro der WGB fließt für Leitungswasserschäden“, erklärt FuB-Geschäftsführer Michael Franke. Aber schon eine Nuance beim versicherten Leistungsumfang entscheide darüber, ob der Versicherer zahlt oder nicht.

Außerdem haben sich die Analysten die Lage beim Elementarschutz angesehen. Demnach hat nur jedes zweite Wohnhaus eine entsprechende Erweiterung. Die meisten Tarife böten so etwas nur optional an, heißt es weiter. Und in den Online-Rechnern seien diese Optionen nicht immer automatisch vorbelegt.

Alle Ratings können Sie hier abrufen.