Der Begriff „Finanzberatung“ umfasst ein breites Spektrum an Dienstleistungen, darunter Anlageberatung, Versicherungsberatung und Altersvorsorge. Auf dem Finanzmarkt gibt es verschiedene Arten von Beratern, die unterschiedliche Interessen vertreten. Grundsätzlich lassen sich Berater in drei bis vier Gruppen unterteilen:

Das Wort „unabhängig“ ist rechtlich nicht geschützt, daher kann sich jeder Berater so nennen. Echte Unabhängigkeit liegt jedoch nur dann vor, wenn der Berater frei von finanziellen Interessen an der Vermittlung von Produkten ist. In der Praxis bedeutet das, dass der Berater seine Einnahmen nicht oder nur teilweise durch Provisionen erzielt. Eine gute Möglichkeit, die Unabhängigkeit zu überprüfen, ist es, dem Berater konkrete Fragen zu seinem Vergütungsmodell und seiner Auswahl an Produkten zu stellen (siehe weiter unten „7 Fragen an Ihren Berater“).

Gut zu wissen: Jeder Kunde sollte einen Berater haben, der nicht unmittelbar durch die Kundenabschlüsse sein Einkommen bestreitet. Idealerweise sind Berater ausschließlich per Festgehalt vergütet, sodass keine finanziellen Anreize durch Provisionszahlungen bestehen. So wird das Risiko eines Interessenkonflikts minimiert.

Auf jeden Fall sollten Sie stets wissen, mit welchem Beratertyp Sie zusammenarbeiten (wollen).

Ein Honorarberater erhält keine Provisionen, sondern wird direkt für seine Beratungstätigkeit bezahlt, ähnlich wie ein Anwalt. Dies schafft Unabhängigkeit von Produktverkäufen, da der Berater nicht von den Provisionen der Anbieter abhängig ist. Wichtig ist, sich bewusst zu machen, dass Honorarberater mit einem festen Honorar abrechnen, was in manchen Fällen zu höheren Anfangskosten führen kann. Dennoch bietet dieses Modell hohe Transparenz.

Gut zu wissen: Es gibt viele unabhängige Berater auf dem Markt, doch es ist ein Irrtum zu glauben, dass nur Honorarberater wirklich unabhängig sind. Kunden ist es oft egal, wie die Abrechnung funktioniert – was zählt, ist Transparenz. Leider gibt es auch unter Honorarberatern schwarze Schafe, die sich als unabhängig präsentieren, aber dennoch dubiose Interessen verfolgen. Sie nutzen das Vertrauen der Kunden aus, berechnen hohe Gebühren ohne Mehrwert und binden sie an langfristige finanzielle Verpflichtungen, die zur Belastung werden können.

Neben den festen Vergütungsmodellen gibt es auch individuelle Vereinbarungen und laufende Vergütungen. Oftmals unterscheiden sich diese kaum von den Modellen anderer Berater: Während ein Honorarberater von einer „Honorargebühr” spricht, nennt ein Makler sie oft „Servicegebühr”. In beiden Fällen handelt es sich um eine jährliche prozentuale Gebühr auf das betreute Kapital.

Versicherungsmakler sind gesetzlich verpflichtet, das bestmögliche Produkt für ihre Kunden zu finden. Sie können sogar haftbar gemacht werden, wenn sie dies nicht tun. Diese Form der Beratung ist oft unabhängig, da Makler viele verschiedene Anbieter im Portfolio haben und nicht auf ein bestimmtes Produkt angewiesen sind. Allerdings gibt es auch unter Maklern schwarze Schafe, weshalb eine Prüfung des Maklers ratsam ist. (siehe unten: Unabhängigkeit überprüfen)

Seite 2: Welche drei Beratertypen es noch gibt

Gut zu wissen: Viele Handelsvertreter in großen Finanzvertrieben bezeichnen sich als „Makler“, doch ihre „Unabhängigkeit” ist hier oft fraglich. Auch kleine Einzelmakler, die alle Finanzthemen alleine abdecken, stoßen oft an ihre Grenzen, um die nötige Beratungsqualität sicherzustellen. Prüfen Sie daher genau, ob die angebotene Unabhängigkeit wirklich Ihren Erwartungen entspricht.

Bankberater und Versicherungsberater stehen in direkter Verbindung mit ihrem Arbeitgeber und vertreten in erster Linie dessen Interessen. Diese Berater verkaufen oft hauseigene Produkte, die hohe Provisionen generieren. Hier besteht die Gefahr, dass nicht immer die beste Lösung für den Kunden im Vordergrund steht, sondern die Verkaufsziele des Unternehmens.

Ein verbreiteter Irrtum ist: Bankberatung wird als kostenfrei wahrgenommen. Zwar wird die Beratung per se nicht separat in Rechnung gestellt, doch der Kunde zahlt indirekt über die integrierte Provision beim Produkterwerb.

Robo-Advisors sind digitale Anlageberater, die auf Basis eines standardisierten Fragebogens ein Portfolio zusammenstellen. Diese Lösungen sind in der Regel kostengünstiger als menschliche Berater, bieten jedoch wenig Flexibilität oder individuelle Anpassungen. Besonders bei langfristigen Investitionen kann es von Nachteil sein, wenn ein Portfolio nicht überprüft und gegebenenfalls angepasst beziehungsweise umgeschichtet wird. Ein bloßes Rebalancing greif hier zu kurz.

Außerdem stellen Robo-Advisors oft Fragen, die implizieren, dass der Kunde bereits tiefes Verständnis von Finanzen hat. Wenn der Kunde in der Lage wäre, diese Fragen genau zu beantworten, würde er keine Beratung benötigen. Das kann die Beratungsqualität einschränken.

Strukturvertriebe (zum Beispiel Tecis oder DVAG) operieren häufig nach einem Multi-Level-Marketing-Modell, bei dem Berater gleichzeitig Produkte verkaufen und neue Vertriebspartner anwerben. Solche Systeme stehen oft in der Kritik, da sie provisionsbasiert arbeiten und Berater Produkte vermitteln, die nicht immer den besten Nutzen für den Kunden bieten.

Es gibt einige Anzeichen, die darauf hindeuten können, dass Sie es mit einem unseriösen Berater zu tun haben:

Wichtige Dokumentationspflicht: Es ist außerdem wichtig, darauf zu achten, dass möglichst alle Telefonate und Beratungsgespräche rechtsverbindlich aufgezeichnet werden (DSGVO-konform). Dies ist in fast allen Fällen rechtlich verflichtend, und wenn es nicht geschieht (oder nur auf Aufforderung), ist das ein fragwürdiges Zeichen.

Seite 3: Die sieben Fragen an den Berater

Ein seriöser Berater stellt allein die Interessen des Kunden in den Mittelpunkt und erklärt Ihnen transparent, wie er bezahlt wird und welche Produkte er empfiehlt. Um die Seriosität Ihres Beraters zu überprüfen, sollten Sie ihn mit den folgenden Fragen konfrontieren.

Die Antworten auf diese Fragen helfen Ihnen, einzuschätzen, wie unabhängig Ihr Berater wirklich ist und ob er im besten Interesse für Ihre Geldanlage handelt.

Eine einfache Möglichkeit, die Unabhängigkeit eines Beraters zu überprüfen, ist der Besuch der Webseite www.vermittlerregister.info. Hier können Sie den Namen (oder die Firma) des Beraters eingeben und sehen, ob er als unabhängiger Makler oder Honorarberater registriert ist. Zudem sollten Sie darauf achten, ob der Berater sein Geld unmittelbar durch den Abschluss von Verträgen verdient – dies kann ein Hinweis darauf sein, dass seine Empfehlungen nicht objektiv sind.

Gut zu wissen: Tatsächlich benötigen Finanzberater für die Bereiche Versicherung und Geldanlage zwei unterschiedliche Registrierungen bei der Handelskammer. Ein „echter“ Honorarberater, der keine Provisionen für vermittelte Produkte erhält, ist als Versicherungsberater gemäß §34d Abs. 2 und Honorar-Finanzanlagenvermittler nach §34h registriert. Ein „unechter“ Honorarberater hingegen, der nur nach §34d Abs. 1 als Versicherungsmakler tätig ist, darf Provisionen (Maklercourtage) erhalten. Achten Sie daher genau auf die Registrierung Ihres Beraters, um seine Unabhängigkeit und Interessen zu verstehen.

Unabhängige Finanzberater verpflichten sich den Interessen ihrer Kunden und bieten individuelle Lösungen, die nach Abzug aller Kosten, Steuern und der Inflation den größten Nutzen bringen. Sie sind frei von Bindungen an Banken oder Versicherungen, was eine objektive und transparente Beratung gewährleistet. Fest angestellte Berater, wie bei der Nico Hüsch GmbH, arbeiten ohne Provisionsdruck, zeichnen alle Gespräche auf, stellen VGG-konforme Unterlagen zur Verfügung und stellen ihren Kunden alle Informationen zur Verfügung, die sie brauchen, um eigenständig gute Entscheidung treffen zu können.

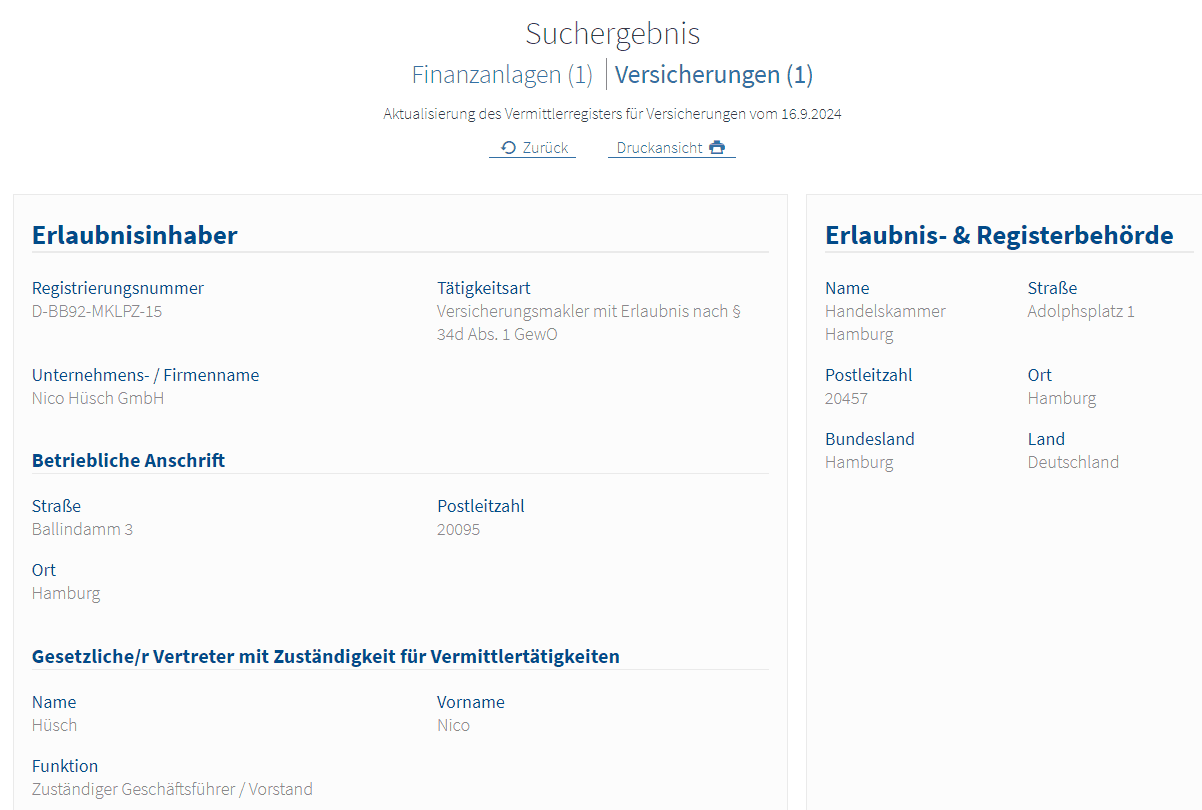

Nico Hüsch ist Gründer und Geschäftsführer des Versicherungsmaklers und Finanzanlagenvermittlers Nico Hüsch in Hamburg. Als Beispiel hat er den Eintrag seiner Firma für die Lizenz als Versicherungsmakler im Handelsregister mitgeschickt. Hier ist er:

3 Kommentare

Kommentar

Unabhängige Berater

Wie Hr.Hüsch richtig sagt, ist der Begriff „Unabhängigkeit“ rechtlich nicht geschützt. Wie kann er zu Beginn dann die sehr einseitige Behauptung aufstellen, daß das alleinige Kriterium für „echte“ unabhängige Beratung ist, frei von finanziellen Interessen bei der Produktvermittlung zu sein! Wie kann es „echte“ Unabhängigkeit geben, wenn schon den Basisbegriff „Unabhängigkeit“ nicht geklärt ist? Und: Gehört den Lebensunterhalt zu finanzieren, Kosten für das Geschäft zu erarbeiten, Arbeitnehmern finanziell einen Arbeitsplatz zu schaffen, Gewinn zu erwirtschaften u.v.m. nicht zu „finanziellen Interessen“? Wer bitte ist davon frei? Ein Honorarberater? Diesen Berater, der von finanziellen Interessen frei ist, würde ich gern mal kennenlernen und wissen, wie lang er das schon macht bzw. noch machen will und v.a. wie er sich finanziert? Das Modell würde ich gern übernehmen.

Ist der „Idealberater“ durch ein Festgehalt geprägt? Man kann ja mal beim Bundesministerium für Finanzen anfragen, um wieviel hunderttausende Mitarbeiter die Verbraucherzentralen mit Löhnen und Gehältern aufgestockt, Ausbildung finanziert, Gebäude, Arbeitsmaterialien, Computer u.a. bereitgestellt werden sollen, um dieser Empfehlung von Hr. Hüsch zu folgen. Oder lösen wir die die Versicherungsgesellschaften in dieser Hinsicht auf, denn jeder Kunde soll nach Hr. Hüsch ja seinen unabhängigen Berater haben. Ist das eine realitätsbezogene mögliche Empfehlung? Nein. Das ist im höchsten Grade realitätsfern und plakativ. Das ist aus meiner Einschätzung nicht diskussionsfähig.

Typ 1 Honorarberater

Läßt sich „Unabhängigkeit von Produktverkäufen“ allein als „Unabhängigkeit von Provisionen“ definieren? Da sind wir wieder beim Grundproblem der nicht geschützten Definition von „Unabhängigkeit“. Meines Wissens verkaufen auch Honorarberater Produkte. Sind sie nun unabhängig, weil sie sich ausschließlich vom Mandanten bezahlen lassen oder weil sie eine Vielzahl von Produkten unterschiedlicher Anbieter mit unterschiedlichen Leistungskriterien offerieren dürfen? Macht es das empfohlene Produkt nun schlechter als ein anderes, weil er dafür vom Produktanbieter bezahlt wird? Und sollte der Kunde es deswegen nicht annehmen? Stattdessen ein anderes, leistungsschwächeres Produkt nehmen, damit er den Berater selbst bezahlen darf?

Typ 2 Versicherungsmakler

Hier muß ich erstmal einen Irrtum von Hr. Hüsch korrigieren. Der VS-Makler ist nicht verpflichtet das „bestmögliche“ Produkt zu finden, denn das gibt es m.E. nicht, sondern lt. entsprechendem BGH Grundsatzurteil das „passende“ Produkt, was mit den sogenannten Complianceregeln einhergeht, im bestmöglichen Interesse des Kunden zu handeln.

Interessant an der Stelle ist, daß Hr. Hüsch „Unabhängigkeit“ auch als das Vermitteln verschiedener Produktanbieter akzeptiert. Davon war bisher keine Rede. Man kann diesen Umstand bei der Betrachtung von „Unabhängigkeit“ doch wohl nicht ganz weglassen. Weiterhin gesteht Hr. Hüsch nachfolgend auch Kunden zu, selbst zu beurteilen, ob sie Ihren Berater als „unabhängig“ bewerten. Ein ebenfalls neu hinzukommender Aspekt der „Unabhängigkeit“, z.Bsp. hinsichtlich begrenzt tätiger oder so genannter „kleiner“ Makler, wie ich ihn hier verstehe.

Typ 3 Bankberater und Versicherungsberater

Das Bankberater zu ihren Häusern gehören ist klar, die bekommen auch ein Festgehalt ,s.o. und haben die Interessen ihres Hauses zu vertreten. Richtig, denn dafür werden sie von ihrem Haus auch bei Strafe einer Abmahnung oder auch Entlassung bezahlt. Dazu können sich Juristen aber besser äußern als ich. Wieso sollte man da überhaupt eine unabhängige Beratung erwarten können?

Bzgl. des Versicherungsberaters muß ich einen weiteren Irrtum von Hr. Hüsch korrigieren. Lt. VVG §59 IV definiert sich der Versicherungsberater üblicherweise als für Dritte in deren Auftrag tätig bei der Vereinbarung, Änderung oder Prüfung von Versicherungsverträgen oder bei der Wahrnehmung von Ansprüchen aus solchen Verträgen ohne einen wirtschaftlichen Vorteil von einem Versicherer dafür zu erhalten. Fragen Sie doch mal einen zugelassenen Versicherungsberater nach seinem „direkten Arbeitgeber“ und wie er dessen Interessen vertritt, wie Sie schreiben. Über die Reaktion des Versicherungsberaters können Sie uns gern informieren. Das wird sicherlich interessant.

Weitere Kommentare möchte ich mir, obwohl es noch mehr zu sagen gäbe, dazu sparen, da auch meine Zeit begrenzt ist. Diese Veröffentlichung muß ich insgesamt leider mit einem sehr kritischen Auge sehen.

Hallo Herr Haferung, Herr Hüsch hat uns eine ausführliche Stellungnahme zu Ihrem Kommentar zukommen lassen, die wir veröffentlichen wollen:

Sehr geehrter Herr Haferung,

wir danken Ihnen für Ihren ausführlichen Kommentar zu unserem Artikel. Inhalt des Artikels sollte sein: Mit welchen konkreten Ansätzen können unerfahrene Kunden den richtigen Finanzberater für sich finden.

Wenn Sie also so einen Artikel schreiben, und niemand aus der Finanzbranche würde sich angegriffen fühlen, dann wäre der Artikel vollkommen sinnlos – weil inhaltsleer.

Auch wenn einige Ihrer Fragen insgesamt als polemisch und tendenziös entlarvbar wären, möchten wir dennoch sachlich auf die inhaltsrelevanten Argumente eingehen.

Dabei ordne ich den Artikel noch einmal grundlegend ein.

Meine thematische Einordnung für den Artikel:

Ich vertrete nach erneuter Prüfung weiterhin die grundsätzliche Idee der Argumentatorik in dem Artikel. Viele der aufgetretenen, kritischen Argumente sind im Artikel in der Form nicht beschreiben. Grundsätzlich habe ich den Eindruck, dass der ein oder andere Leser sich angegriffen fühlt und dann aus dieser Emotion heraus den sachlichen Artikel interpretiert.

Zur Klarstellung: Einige „Missverständnisse“ könnten durch eine detailliertere Ausführung im Artikel durchaus verhindert werden, allerdings ginge somit die Lesbarkeit für die Zielgruppe verloren. Hierfür reichen wir einen ausführlichen Kommentar für die Finanzberater hiermit nach.

Bitte lesen Sie den Artikel als das, was er ist: Es sollen einige Anhaltspunkte geliefert werden, damit eine unerfahrene Person Möglichkeiten hat, sich in den Berater-Dschungel zumindest etwas zurecht zu finden. Auf keinen Fall soll der Artikel aussagen, dass grundsätzlich jeder Bankverkäufer oder Versicherungsagent ein unseriöser Mensch ist.

Selbstverständlich würde ein Kunde beim besten Bankverkäufer Deutschlands deutlich besser beraten werden, als beim schlechtesten Honorarberater oder anderen freien Beratern.

Allerdings nehme ich auch hier das Argument in Anspruch, dass eine Unabhängigkeit niemals einen Nachteil darstellt, aber viele Vorteile darstellen kann. Jeder Top-Berater kann auch unabhängig werden.

Gerne biete ich zum Abschluss noch einen kollegialen Austausch an. Lassen Sie uns gerne in einem Online-Meeting unsere Argumente austauschen. Vereinbaren Sie dazu bitte einen Termin mit mir persönlich. Unser Sekretariat ist informiert: 040-228523340.

Wir haben ergänzend noch eine weitere Stellungnahme bekommen, die wir hier posten möchten. Sie kommt von Nico Hüschs Kollegen Benjamin Schulz und lautet wie folgt:

Sehr geehrter Herr Haferung,

wir danken Ihnen für Ihren ausführlichen Kommentar zu unserem Artikel. Wir möchten einige Missverständnisse ausräumen sowie auf Ihre Kritikpunkte näher eingehen.

Unabhängigkeit und finanzielle Interessen: Sie stellen zu Recht fest, dass der Begriff „Unabhängigkeit“ rechtlich nicht geschützt ist. In unserem Artikel geht es jedoch nicht darum, Unabhängigkeit als völlige Freiheit von jeglichen finanziellen Interessen darzustellen – das wäre unrealistisch. Vielmehr betonen wir die Transparenz als zentrales Element einer unabhängigen Beratung. Unser Anspruch an Unabhängigkeit bedeutet, dass Berater Produkte nicht allein deshalb empfehlen, weil sie dadurch höhere Provisionen erhalten, sondern weil das empfohlene Produkt den Interessen des Kunden am besten entspricht. Bei Versicherungsprodukten werden wir z. T. auch über Maklercourtagen vergütet, aber unsere Kunden wissen jederzeit, woran sie sind. Sie erfahren transparent, wie hoch die Kosten sind und welcher Anteil an uns und welcher an das Produkt und die Versicherung geht.

Festgehälter und Provisionsmodelle: Es ist nicht unsere Intention, provisionsabhängige Beratung grundsätzlich infrage zu stellen. Wir haben deutlich gemacht, dass Transparenz der Schlüssel ist – unabhängig vom Vergütungsmodell. Festgehälter bieten eine größere Absicherung gegen Interessenkonflikte, aber auch Berater, die auf Provision arbeiten, können durchaus seriös und kundenorientiert agieren, sofern sie offenlegen, wie ihre Vergütung erfolgt und welche Gründe hinter ihren Produktempfehlungen stehen. Ihre Bemerkung zu staatlich angestellten Beratern sehen wir als Strohmann-Argument, das die eigentliche Diskussion über das Vergütungssystem von Beratern ins Lächerliche zieht. Unsere Position war nie, dass ausschließlich festangestellte Berater oder staatliche Institutionen als Berater infrage kommen.

Honorarberater: Wir haben im Artikel darauf hingewiesen, dass auch Honorarberater – wie alle anderen Berater – Risiken bergen können, falls es an Transparenz fehlt. Schwarze Schafe gibt es in jeder Berufsgruppe. Ein Honorar allein macht einen Berater nicht automatisch besser, doch es schafft mehr Unabhängigkeit, weil keine Anreize durch den Verkauf bestimmter Produkte bestehen. Es ist keinesfalls unsere Absicht, irgendeine Berufsgruppe oder Beraterform herabzusetzen. Vielmehr geht es darum, unsere Branche durch Transparenz zu stärken.

Versicherungsmakler – „bestmöglich“ vs. „passend“: Sie verweisen korrekt auf das BGH-Urteil, dass Makler verpflichtet sind, das „passendste“ Produkt zu vermitteln. Wir möchten betonen, dass wir in unserem Artikel den Begriff „bestmöglich“ im Sinne des „optimal passenden Produkts für den Kunden“ verwendet haben – das bedeutet im Grunde dasselbe. Dass dies in Ihrem Kommentar als Widerspruch dargestellt wird, sehen wir als eine sprachliche Differenzierung, die jedoch den Kern der Aussage nicht verändert. Der Kunde soll das Produkt erhalten, das seinen Bedürfnissen und Zielen am besten entspricht.

Unabhängigkeit von Bank- und Versicherungsberatern: Wir stimmen Ihnen zu, dass von einem Berater, der für eine Bank oder Versicherung tätig ist, nicht per se Unabhängigkeit erwartet werden kann. Unser Artikel soll darauf hinweisen, dass Kunden die Struktur der Vergütung und den Hintergrund ihres Beraters verstehen sollten, um fundierte Entscheidungen treffen zu können. Die Tatsache, dass viele Bankberater auf ein festes Gehalt setzen, macht sie nicht automatisch unabhängig, da sie dennoch die Interessen ihrer Arbeitgeber vertreten müssen. Zudem haben Sie eine einseitige Wissensvermittlung erhalten – der Verkauf hauseigener Fonds und Bausparverträge sind nur einige Beispiele.

Versicherungsberater vs. Versicherungsmakler: Es scheint hier ein Missverständnis gegeben zu haben. Wir haben in unserem Artikel die Berater gemeint, die im Auftrag von Versicherungsgesellschaften arbeiten, nicht unabhängige Versicherungsmakler. Wenn das in der Lesbarkeit des Artikels nicht klar genug hervorgeht, bedauern wir dies und haben das bereits in Zusammenarbeit mit der Redaktion deutlich gemacht. Versicherungsberater (Honorar) und Versicherungsmakler würden wir nach dem Artikel beide als “unabhängig” einordnen – sie handeln im Kundeninteresse. Versicherungsvertreter einer bestimmten Gesellschaft hingegen können nur die hauseigenen Produkte verkaufen.

Zusammengefasst steht unser Artikel für eine Transparenz in der Finanzberatung. Es ist nicht das Vergütungsmodell allein, das den Unterschied zwischen seriöser und unseriöser Beratung macht – entscheidend ist, dass der Kunde nachvollziehen kann, warum ein bestimmtes Produkt empfohlen wird und welche finanziellen Interessen dahinterstehen. Dies ist keine Kritik an der Branche, sondern ein Aufruf zu maximaler Offenheit gegenüber den Kunden, um Vertrauen zu schaffen.