Die heutige junge Generation wächst mit einer doppelten Last auf: Sie erlebt die Schwächen des Rentensystems hautnah bei den Eltern und Großeltern – und weiß gleichzeitig, dass es für sie später noch dicker kommen wird. Denn der demografische Wandel schlägt brutal zu – und die Politik traut sich nicht, die dringend notwendigen, harten Reformen anzugehen. Denn man könnte ja wertvolle Wählerstimmen verlieren, die aktuell vor allem aus der größten Wählergruppe – der Rentnerinnen und Rentner – kommen.

Und so bezahlen immer weniger arbeitende Menschen die Rente von mehr Rentnern, die zudem deutlich länger Rente beziehen als noch vor ein paar Dekaden. Für die Finanzen der gesetzlichen Rentenversicherung bedeutet das nichts Gutes. Und für die Jungen auch nicht: Entweder werden die Beiträge steigen, oder die Leistungen sinken oder die Jungen werden später in Rente gehen können. Oder ein bisschen was von allem.

Prognosen von Ökonomen sagen, dass der Gesamtbeitrag zur Sozialversicherung von aktuell knapp 42,0 auf 47,5 Prozent bis zum Jahr 2035 steigen wird. Das gilt für die geltenden gesetzlichen Regelungen zum Umlagesystem und auf Basis mittlerer Annahmen zur wirtschaftlichen Entwicklung. Bis 2080 könnten sogar 58,4 Prozent erreicht sein. Schultern müssen die Kosten für das Umlagesystem insbesondere die jungen Leute, hat nun eine Analyse des Wissenschaftlichen Instituts der PKV (WIP) unter Federführung des Wirtschaftsweisen Martin Werding ergeben. Während ein im Jahr 1940 geborener Mensch im Schnitt 34,2 Prozent seines Erwerbseinkommens an Sozialbeiträgen zahlte, werden es beim Jahrgang 2020 voraussichtlich 55,6 Prozent sein.

„Diese Resultate widersprechen der Vorstellung eines ‚Generationenvertrages‘ mit ausgeglichenen Lasten und Nutzen für alle Beteiligten und gefährden die politische Legitimation der gesetzlichen Sozialversicherungen“, warnen die Studienautoren. Der Staat habe eine Pflicht, „junge und zukünftige Versicherte vor Überlastungen im Rahmen dieses Systems zu schützen“. Aber es passiert – nichts.

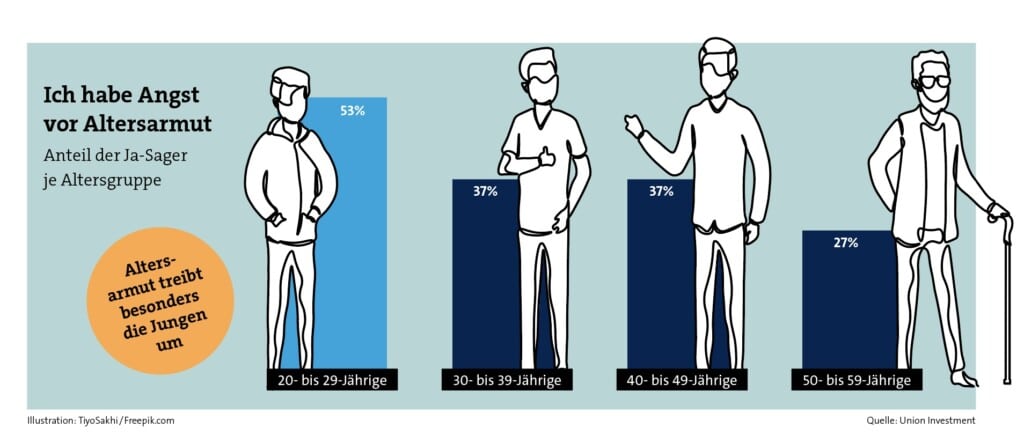

Diese Gemengelage wiegt schwer auf den Zukunftsaussichten der jungen Generationen. Denn Altersarmut ist ein Risiko, das insbesondere viele junge Menschen für sich sehen. 53 Prozent der Personen zwischen 20 und 29 Jahren haben Angst davor, im Alter nicht genug Geld zu haben (Vorjahr: 46 Prozent). Das sind knapp doppelt so viele wie bei den Menschen, die über 50 Jahre alt sind (27 Prozent). Das zeigen Ergebnisse einer Umfrage des Fondshauses Union Investment. 1.006 Personen, die hierzulande im Haushalt über Finanzen entscheiden, wurden dafür befragt.

78 Prozent der jungen Leute sind danach davon überzeugt, dass ihre gesetzliche Rente allein nicht ausreichen wird, um den aktuellen Lebensstandard auch später zu halten. Diese Sorge wird durch die Erkenntnis verstärkt, dass 81 Prozent und damit mehr als in jeder anderen Altersgruppe damit rechnen, einen erheblichen Teil der Lebenshaltungskosten im Rentenalter aus Ersparnissen bestreiten zu müssen (Vorjahr: 83 Prozent).

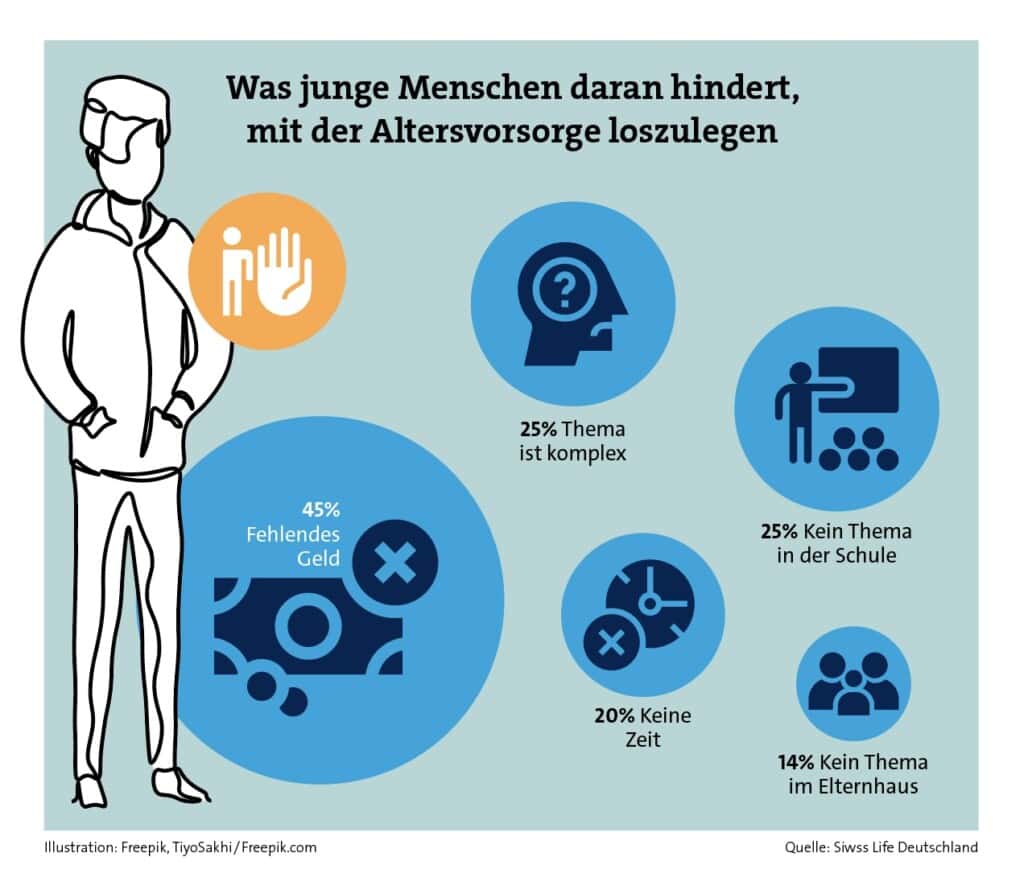

Die Erkenntnis ist da – aber sie führt nicht automatisch zum Handeln. Nur gut ein Drittel dieser jungen Erwachsenen sorgt regelmäßig privat für das Alter vor. Der Rest wartet ab, fühlt sich überfordert oder hat schlicht kein Geld dafür.

Trotzdem zeigt sich in Teilen der Generation Z auch ein wachsendes Interesse an finanzieller Selbstbestimmung. Immer mehr junge Erwachsene beschäftigen sich mit Börse, Fonds und ETFs. Etwa 50 Prozent derjenigen, die bereits vorsorgen, nutzen fondsbasierte Produkte wie ETF-Sparpläne oder Aktien, so ein Ergebnis der Metallrente Jugendstudie aus dem Jahr 2022. Dabei zeigen sich allerdings auch große Unterschiede: Während rund 62 Prozent der jungen Männer in Wertpapiere investieren, sind es bei jungen Frauen nur etwa 34 Prozent.

>>Der Beitrag ist Teil unseres eMagazins „Junge Zielgruppe – jetzt kostenlos online verfügbar.

Auch die betriebliche Altersversorgung (bAV) bleibt ein wichtiges, aber oft unterschätztes Instrument. Nur rund ein Drittel der jungen Leute nutzt die bAV aktiv – nicht aus Ablehnung, sondern meist aus Unwissen. Viele wissen schlicht nicht, dass sie einen Anspruch haben oder wie die bAV konkret funktioniert. Hier ergibt sich für Makler enormes Beratungspotenzial – gerade wenn die Kommunikation verständlich, zielgruppengerecht und transparent erfolgt.

„Junge Menschen in ihren Zwanzigern zeigen zwar das nötige Interesse an Finanzthemen wie Altersvorsorge, doch sie müssen auch ins Handeln kommen und anfangen, in die Zukunft zu investieren. Genau dazu kann Beratung den Anstoß geben”, sagte Dirk von der Crone, Geschäftsführer von Swiss Life Deutschland, im Oktober 2024 anlässlich der Veröffentlichung einer Swiss-Life-Studie. „Das deckt sich mit unseren Studienergebnissen: 75 Prozent der Gen Z ist Beratung bei Finanzanlagen oder Vorsorgeprodukten wichtig.“

Denn obwohl sie ihre eigenen Finanzkenntnisse als solide einschätzen, wünschen sie sich die Expertise von Fachleuten: Finanzberatern, Banken und Finanzinstituten wird große Kompetenz zugeschrieben, 29 Prozent sehen sie als am besten geeignet, um Finanzwissen zu vermitteln.

Seite 2: So informiert sich die Generation Z über Finanzen.

Neben der persönlichen Beratung sind auch flexibel nutzbare, digitale Informationswege für Finanzanlagen oder Vorsorgeprodukte beliebt bei der Gen Z. Dazu zählen Podcasts (14 Prozent), Finanz-Apps (18 Prozent), Finfluencer in sozialen Medien wie Youtube, Instagram und Facebook (19 Prozent) und Social-Media-Seiten von Anbietern (20 Prozent). Alle Generationen wünschen sich, dass die Beratung je nach Situation flexibel persönlich oder digital durchgeführt werden kann – die unter 31-Jährigen noch etwas mehr als der Durchschnitt (82 zu 80 Prozent).

Auffällig ist auch der Wunsch nach Nachhaltigkeit. Er nimmt zwar tendenziell etwas ab, zeigen die Ergebnisse der Swiss-Life-Umfrage. Doch während nachhaltige Finanzanlagen nur 29 Prozent der über 45-Jährigen wichtig sind, bleibt ESG-Konformität der Gen Z mit 45 Prozent am wichtigsten. Schon jetzt besitzen 21 Prozent der jungen Erwachsenen mindestens eine nachhaltige Geldanlage, 38 Prozent können es sich vorstellen.

In diesem Spannungsfeld zwischen Informationsmangel, finanzieller Unsicherheit und wachsendem Bedürfnis nach Selbstbestimmung können Versicherungsmakler eine zentrale Rolle einnehmen. Als Brückenbauer zwischen abstrakten Produkten und konkreten Lebensrealitäten. Wer die Sprache der jungen Menschen spricht – auch im digitalen Raum –, hat einen klaren Vorteil. WhatsApp, Instagram, Tiktok oder Youtube sind für viele junge Leute die ersten Berührungspunkte mit Finanzthemen. Als Makler dort präsent zu sein, bedeutet Sichtbarkeit und Relevanz.

Makler, die auf verständliche Beratung, digitale Tools und niedrigschwellige Einstiegslösungen setzen, treffen den Nerv der Generation. Besonders gefragt sind transparente, renditeorientierte Produkte mit niedrigen Einstiegshürden – etwa ETF-basierte Fondspolicen.

Zudem sollten Makler geschlechterspezifisch beraten. Frauen benötigen nicht nur eine andere Ansprache, sondern auch auf ihre Lebensrealität zugeschnittene Konzepte – etwa für Phasen in Teilzeit, Familiengründung oder unterbrochene Erwerbsbiografien. Auch Azubis und Studierende bieten großes Potenzial – hier geht es zunächst oft nur um Sparverhalten und Bildung, aber genau das schafft Bindung für später.

Denn am Ende bleibt klar: Die gesetzliche Rente wird für die junge Generation nicht ausreichen – und das weiß sie auch. Doch zwischen Einsicht und Umsetzung klafft eine Lücke, die durch Aufklärung, Digitalisierung und echte Beratung geschlossen werden kann. Versicherungsmakler, die diesen Wandel verstehen, können nicht nur neue Kunden gewinnen, sondern einen wichtigen gesellschaftlichen Beitrag leisten.