Die Agentur Metzler Ratings hat untersucht, wie sich 28 große deutsche Lebensversicherer in dem aktuellen Zinsumfeld und den Anleihemärkten zurechtfinden. Mit dem Ergebnis: Drei kommen bestens klar, und sechs zeigen große Lücken.

Wichtig ist dabei allerdings: Es geht hier um klassische Lebensversicherungen, bei denen das Geld in die Sicherungsvermögen der Versicherer fließt. Fondspolicen fallen somit nicht darunter, denn dort kommen extern gemanagte Investmentfonds zum Einsatz.

Kern der aktuellen Analyse ist der Zusammenhang zwischen Anleihekursen und Rendite- beziehungsweise Zinsniveau. Steigen Renditen an den Anleihemärkten, sinken die Kurse und umgekehrt. Nun sinken zwar seit einigen Monaten die Leitzinsen in der Eurozone, verantwortlich ist dafür die Europäische Zentralbank.

Doch in den längeren Laufzeiten der Anleihemärkte steigen die Renditen. Beeinflussen kann die EZB das nur, indem sie Anleihen kauft. Doch das tut sie derzeit nicht. Ursache für die steigenden Renditen sind die stetig steigenden Schuldenstände in der Eurozone – jetzt sogar im bisherigen Musterschuldnerland Deutschland.

Damit sehen sich Lebensversicherer in ihren Sicherungsvermögen nun wieder mit sinkenden Kursen konfrontiert. Tauchen die unter den Kaufkurs, entstehen sogenannte stille Lasten – also Kursverluste, die erstmal nur auf dem Papier stehen. Im stetig sinkenden Renditeumfeld bis Ende 2021 waren durch gestiegene Kurse noch stille Reserven von insgesamt 155 Milliarden Euro entstanden, wie Metzler Ratings vorrechnet. Die folgende Zins- und Renditewende machte daraus bis Ende 2022 stille Lasten von 105 Milliarden Euro, die noch ein Jahr später zu 75 Milliarden Euro Lasten auspendelten.

Und jetzt? Jetzt schätzt Marco Metzler, Gründer und Chef von Metzler Ratings, die stillen Lasten per Ende 2024 auf saftige 85 Milliarden Euro. Doch die sind ungleich verteilt. Gar keine haben Metzler zufolge WWK und Hannoversche. Stattdessen verzeichnen sie sogar stille Reserven. Hohe Lasten tragen hingegen Gothaer (15,0 Prozent der gesamten Kapitalanlagen), Württembergische (15,4 Prozent), Cosmos (15,7 Prozent), LVM (16,2 Prozent) und LPV (22,3 Prozent). Grundlage dafür sind die Jahresabschlüsse für 2024.

Wer Anleihen mit gesunkenem Kurs hält, sollte abwarten können. Denn dann nähert sich zum Laufzeitende hin der Kurs dem Rückzahlungspreis von 100 Prozent an. Solange die Verträge ruhig laufen, funktioniert das auch. Problematisch wird es allerdings, wenn Kunden ihr Geld vorzeitig zurückhaben wollen. Dann kann der Lebensversicherer gezwungen sein, die Anleihe zu verkaufen – und die stille Last zu realisieren.

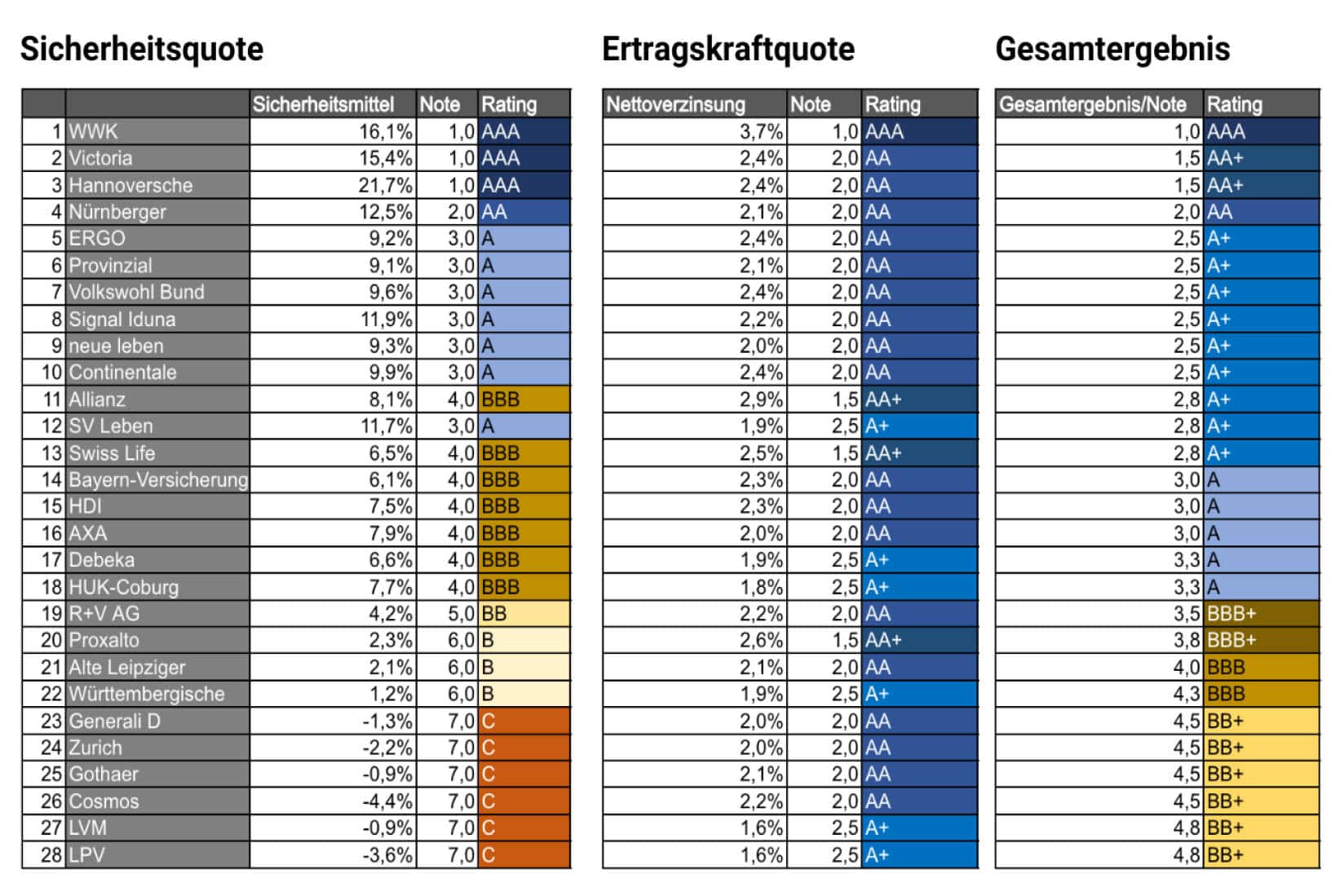

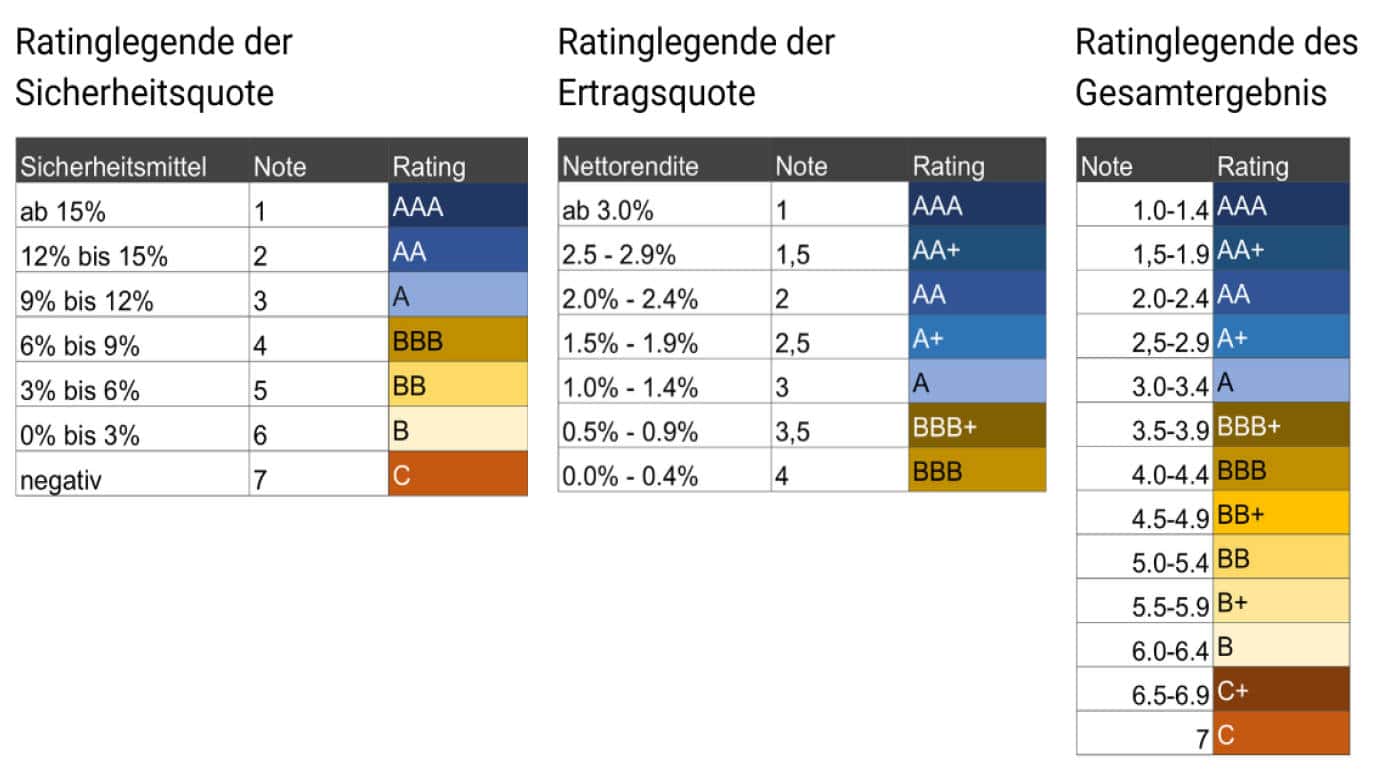

Um ein breiteres Bild zu erzeugen, holte Metzler die weiteren Kennzahlen Substanzkraft, Bewertungs- und Zinszusatzreserve und Netto-Rendite mit hinzu. Zusammen mit Kennzahlen zu Sicherungsmitteln und künftiger Ertragskraft formte er daraus die Gesamtnote auf einer Skala von 1,0 bis 7,0. Und am Ende fasste er spezielle Sicherheits-Ratings zu einer Gesamtnote von AAA (beste) bis C (schwächste) zusammen.

Hier die Top 3:

Hier die Flop 6:

Und hier das Gesamtergebnis: