Das Geschäft mit der Berufsunfähigkeitsversicherung (BU-Versicherung) hat sich deutlich erholt. Die Analysten von Morgen & Morgen stellten bei 61 BU-Versicherern fest, dass das Neugeschäft im Schnitt um 10 Prozent gegenüber dem Vorjahr zulegte. Es ist die Gegenbewegung zu einem davor spürbaren Rückgang. Mit 14,3 Millionen BU-Versicherungen blieb der Bestand in etwa stabil.

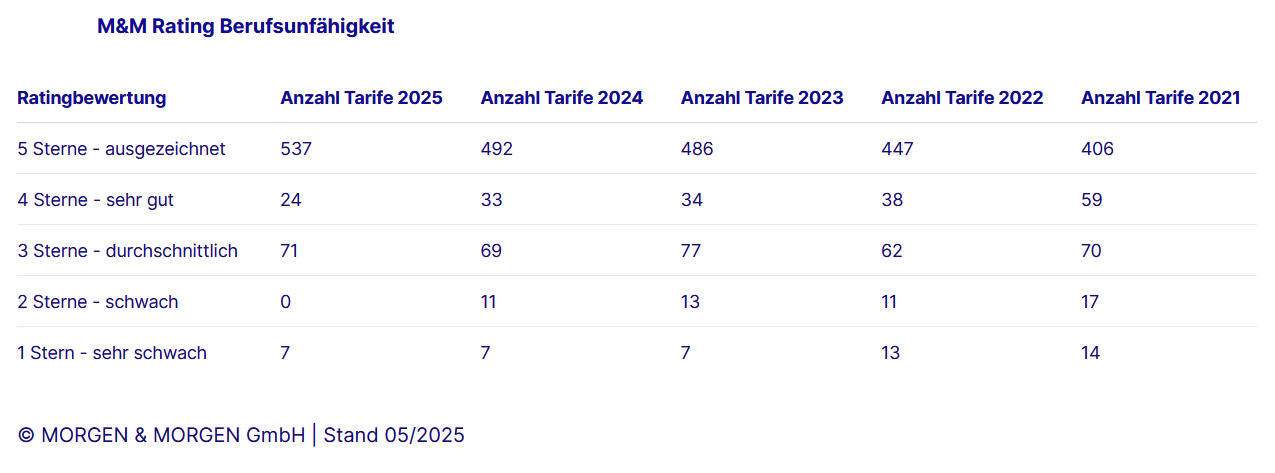

Insgesamt lässt sich im Rahmen des „M&M Rating Berufsunfähigkeit“ feststellen, dass der Markt kleinteiliger wird. Einzelne Tarifbausteine kommen noch differenzierter daher. Doch das sehen die Analysten nicht unbedingt als schlecht an. Vielmehr ermögliche das „neue, hochwertige Tarifkombinationen, insbesondere im Fünf-Sterne-Segment“. Die Zahl der bewerteten Tarife in der BU-Versicherung stieg von 612 auf 639.

Über das Niveau der Bedingungen zeigen sich die Analysten entzückt. Hier drei Beispiele, die ihnen offenbar am Herzen liegen und die flächendeckend greifen:

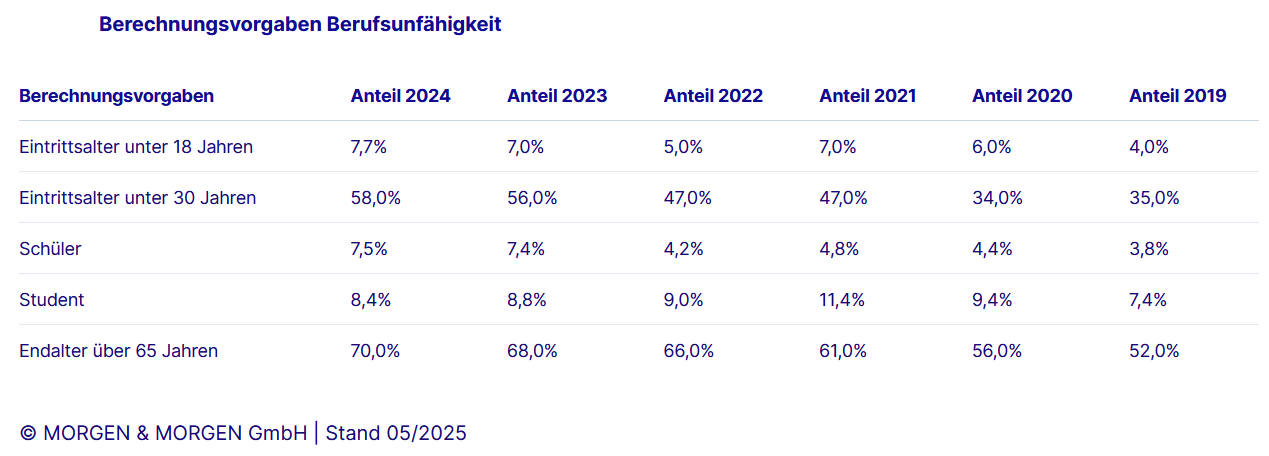

Zudem macht Morgen & Morgen einen interessanten, wenn auch nicht ganz neuen, Trend bei den Zielgruppen aus. Denn Vermittler berechnen zunehmend Angebote für Schüler, Azubis und Berufseinsteiger. Auch die Versicherer peilen diese Zielgruppen verstärkt an. Das geht aber mit dem Mindestanspruch einher, dass sich diese Kunden flexibel nachversichern können. Schließlich verändert sich in jungen Jahren beruflich noch eine ganze Menge.

Deshalb hat Morgen & Morgen ein separates sogenanntes Nachversicherungs-Rating erstellt, zu dem Sie hier gelangen.

„Die meisten BU-Tarife decken heute alle wesentlichen Leistungsmerkmale ab – teils besser, teils schwächer. Der Wettbewerb konzentriert sich daher vermehrt auf zusätzliche Leistungen, die zwar interessant, aber nicht zwingend notwendig sind. Teilweise gehen sie sogar zulasten des Versichertenkollektivs und treiben die Preise in die Höhe oder verschlechtern die Zugänglichkeit für bestimmte Berufsgruppen“, erklärt Thorsten Saal, Bereichsleiter Mathematik & Rating.

Das Rating konzentriert sich deshalb nicht auf solche (scheinbaren) Sahnehäubchen, sondern befasst sich mit jenen Eigenschaften, die jeder Tarif haben muss. Um vier (Zusatz: *) oder fünf Sterne zu erhalten, sind das die folgenden:

Und ist der aktuelle Jahrgang der BU-Versicherung ein guter Jahrgang? Ja, offenbar. Denn von 639 getesteten Tarifen erreichten 537 die Top-Bewertung von fünf Sternen. Das sind 45 mehr als im Jahr davor. Und so sieht der Sternespiegel aus:

Alle einzelnen Ratings können Sie hier abrufen.