Alles total Regal? Damit es auch nach Schäden wieder gemütlich werden kann, sollte immer eine Hausratversicherung mit dabei sein © Pexels / Pixabay

Lesedauer: ca. 04:20 Min

Lesedauer: ca. 04:20 Min Um ein Problem in der Hausratversicherung anzugehen, bauen wir zunächst einen bekannten Werbespruch um: „Wohnst du noch, oder blechst du schon?“ Denn was ein ziemlich bekanntes schwedisches Möbelhaus mit seinem – nach dem Hotdog – wohl bekanntesten Produkt tat, dürfte selbst harte Fans verärgert haben: Der Preis für ein weißes Billy-Regal zog quasi im Inbus-Umdrehen von 39,99 Euro im Dezember 2021 auf 59,99 Euro im Januar 2023 an. Ein Aufschlag von 50 Prozent in knapp über einem Jahr. Magazine wie der „Focus“ schäumten. Anschließend sollte eine neue Fertigungstechnik den Preis wieder drücken. Heute kostet Billig-Billy im Online-Shop 49,99 Euro.

Ob das noch Inflation oder doch schon Gierflation ist, sei dahingestellt. Doch Billy, der sogar einem weltweiten Preisvergleichsindex zugrunde liegt, zeigt exemplarisch, was in der großen Inflation in den Jahren 2021 bis 2024 an der Preisfront in Deutschland zum Teil los war.

Womit sich die Frage stellt, was das mit der Hausratversicherung macht. Die soll ja schließlich einen neuen Billy kaufen und noch viele weitere Einrichtungs- und auch Sammlergegenstände mehr, falls etwas passiert. Im Extremfall brennt die Wohnung aus, und alles muss neu wieder her. Doch sind die neuen Preise dann noch ausreichend abgedeckt?

Laut V.E.R.S. Leipzig

Hausratversicherung: Das sind die größten Anbieter

Laut V.E.R.S. Leipzig

Hausratversicherung: Das sind die größten Anbieter

Beim Maklerpool Jung, DMS & Cie. beispielsweise hat man deshalb reagiert. „Natürlich haben wir unseren Vertriebspartnern in den Zeiten hoher Inflationsraten über unser Serviceteam geraten, ihre Kunden auf eine eventuelle Unterversicherung ihres Hausrats aufmerksam zu machen“, sagt Vorstandschef Sebastian Grabmaier.

Denn wenn die Preise einer festen Versicherungssumme weglaufen, könnte der Kunde plötzlich unterversichert sein. Deckt die Versicherungssumme nur einen bestimmten Prozentsatz des gesamten Hausrats ab, zahlt der Versicherer auch kleinere Schäden nur zu diesem prozentualen Anteil. Verhindern lässt sich das direkt, indem Kunden den tatsächlichen Wert ihres Hausrats ermitteln und die Versicherungssumme in der Hausratversicherung großzügig darüber ansetzen.

Unterversicherungsverzicht als gängige Praxis in der Hausratversicherung

Eine weitere gängige Praxis ist der sogenannte Unterversicherungsverzicht. Über diese Klausel verpflichtet sich der Versicherer, immer die vollen Neukauf-Kosten zu tragen. Vermittler erreichen das, indem sie die Versicherungssumme über eine Quadratmeterpauschale ermitteln. Die liegt laut den Musterbedingungen des Branchenverbands GDV zwischen 650 und 750 Euro. Damit läge die Versicherungssumme zum Beispiel für eine Zweizimmerwohnung mit 50 Quadratmetern bei 32.500 bis 37.500 Euro.

Einigermaßen üblich ist folgende Regel: Beträgt die genutzte Pauschale mindestens 650 Euro je Quadratmeter und ist die angegebene Wohnfläche korrekt, verzichtet der Versicherer auf den Einwand der Unterversicherung.

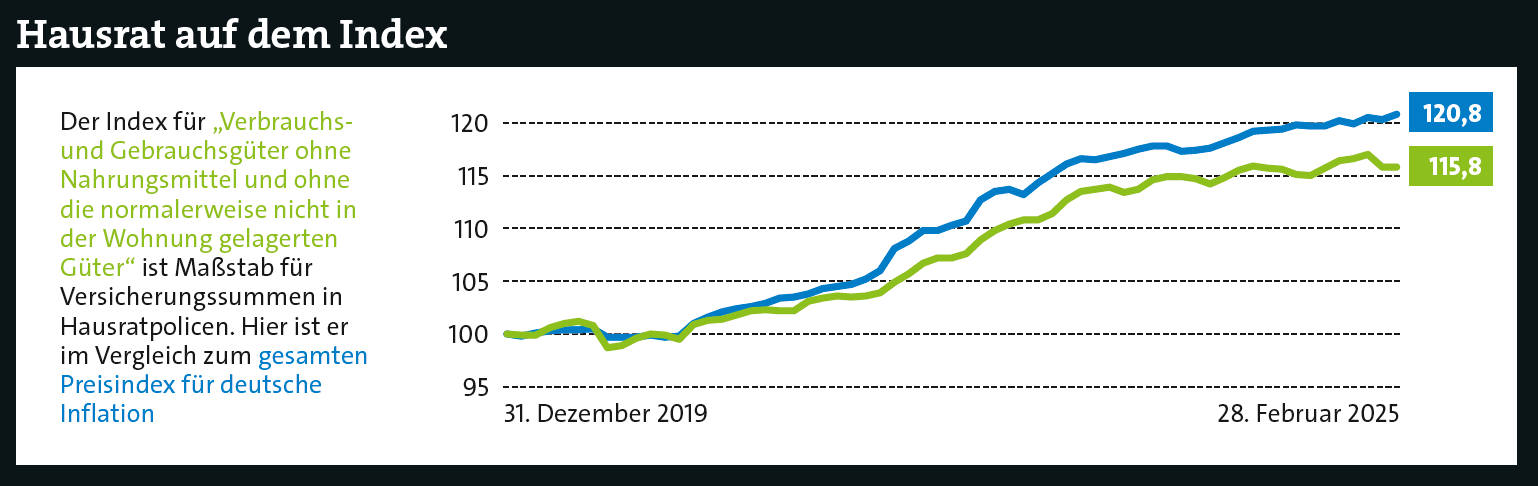

Doch was ist mit den steigenden Preisen? Dafür haben inzwischen die meisten Policen eine sogenannte Anpassungsklausel eingebaut (in den Bedingungen nachsehen lohnt sich). Nach der erhöht sie automatisch jedes Jahr die Versicherungssumme um einen Wert, den der Preisindex für „Verbrauchs- und Gebrauchsgüter ohne Nahrungsmittel und ohne die normalerweise nicht in der Wohnung gelagerten Güter“ des Statistischen Bundesamts anzeigt. Den kann man sich wie den normalen Warenkorb vorstellen, über den das Amt fortlaufend die Inflation in Deutschland misst. Nur, dass es hier um Einrichtung geht, weshalb der Index auch den Spitznamen Hausrat-Index trägt. „Diese bedingungsgemäße Regelung hat den Vorteil, dass der Versicherungsnehmer – aufgrund von allgemeinen Preissteigerungen – nicht automatisch in eine Unterversicherung gerät“, sagt Melanie Woyack aus der Fachabteilung Hausrat bei der Haftpflichtkasse.

Doch genau durch diesen Index entsteht auch ein interessanter Effekt. Denn die Quadratmeterpauschale hat sich offenbar lange nicht verändert. Mancher Versicherer und Vermittler hat sie schon vor zehn Jahren oder gar noch früher genutzt. Wer also damals 650 Euro veranschlagte, liegt heute – bei angenommenen 3 Prozent Hausratinflation und ohne Widerspruch – bei 871 Euro je Quadratmeter. Wer aber eine neue Hausratversicherung abschließt, startet bei 650 Euro.

Seite 2: Ein Maklerverbund mag höhere Pauschalen in der Hausratversicherung

Die Highlights vom zweiten Tag der DKM 2025

beitrag lesen

Die Highlights vom ersten Tag der DKM 2025

beitrag lesen

So war es beim ZFF Slam in Kassel

beitrag lesen

Das war der erste Vermittlertag Niedersachsen

beitrag lesen

Diese KI-Anwendungen nutzen Versicherer – Teil 2

beitrag lesen

Dafür nutzen Deutschlands Versicherer KI-Anwendungen

beitrag lesen

Welche Trends die internationale Krankenversicherung verändern

beitrag lesen

Beitragserhöhung im Pflegetagegeld: Warum sich Treue lohnt

beitrag lesen

KI macht Ärzte nicht überflüssig – und Finanzberater auch nicht

beitrag lesen

Jahresrückblicke auf Social Media: Den Trend nicht ignorieren

beitrag lesen

Zwischen Küchenchaos und Kundenglück

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren