In der Wohngebäudeversicherung ist es gerade nicht sehr wohnlich. Die Preise steigen, die Reparaturkosten auch. Renoviert wird kaum. Einige Anbieter sind schon ausgezogen. Dafür könnte es sein, dass der Staat demnächst einzieht. Kein schönes Umfeld also.

Da wäre zunächst die Sache mit den Prämien. Die reichen bei einem Großteil der Wohngebäudeversicherer nicht mehr aus, um die Ausgaben zu decken. Drei Jahre in Folge errechnete der Branchenverband GDV eine Schaden-Kosten-Quote (Combined Ratio) von über 100 Prozent. Das steht für versicherungstechnische Verluste. Erst 2024 rutschte die Quote wieder unter 100, wenn auch nur knapp und im Durchschnitt.

Weshalb der Geschäftsführer der Rating-Agentur Assekurata, Reiner Will, vor etwa einem Jahr urteilte: „Auf Branchenebene erweist sich die Wohngebäudeversicherung nach Rückversicherung demnach als systematischer Verlustbringer.“

Um dem beizukommen, erhöhten Versicherer die Prämien. Allein der sogenannte Anpassungsfaktor, der als Maßstab gilt und Preise und Löhne in Bau- und Reparaturbranche wiedergibt, zog 2023 um rekordverdächtige 14,7 Prozent an. Das war der große Inflationsschub, dem aber weitere Anstiege von ebenfalls beachtlichen 7,5 Prozent 2024 und wieder moderaten 2,5 Prozent fürs laufende Jahr folgten.

Allerdings, und das sehen Analysten wohlwollend, ist dieser Index nicht das alleinige Maß. Um satte 12 Prozent seien die gesamten Prämieneinnahmen im abgelaufenen Jahr gestiegen, errechnet man bei Assekurata, und Reiner Will lobt: „Die Branche hat ihre Zurückhaltung abgelegt und die Prämien in dem erforderlichen Maße angehoben.“

Das dürfte aber nicht das Ende des Zollstocks gewesen sein. „Viele Wohngebäudeversicherer haben ihre Beiträge zum Jahresbeginn 2025 über die üblichen Indexanpassungen hinaus erhöht – ein klares Zeichen für den wachsenden Ertragsdruck und den Willen, die Sparte dauerhaft profitabel aufzustellen“, lobt Dennis Wittkamp, Fachkoordinator Schaden-/Unfallversicherung bei Assekurata.

Was das für Versicherte bedeutet, davon vermittelt der Leipziger Maklerpool Invers einen Eindruck. Er fragte Ende 2024 bei 28 Anbietern die Konditionen fürs neue Jahr ab und ermittelte Aufschläge von bis zu 40 Prozent in der Spitze. Andere erhöhten gar nicht.

Es ist ein Wettlauf mit Preisen und Schäden, den die Branche da gerade rennt. Dabei vermeidet sie es weitgehend, die Kosten noch weiter unnötig zu treiben. Zwar stellte die Agentur Franke und Bornberg in ihrem aktuellen Rating fest, dass neue Tarife grundsätzlich besser sind als alte. Doch wirklich neue Leistungen habe man seit dem letzten Rating kaum entdeckt. Was für Geschäftsführer Michael Franke ganz logisch ist: „Echte Mehrleistungen kosten Geld und würden die Tarife noch teurer machen.“ Eine Ausnahme ist Photovoltaik. Die schließen manche Tarife in den Grundschutz mit ein. Immerhin.

Es wundert kaum, dass sich manche Versicherer inzwischen entschlossen haben, das Haus zu verlassen. So kündigt die frisch fusionierte Barmenia-Gothaer derzeit schadenbelastete Wohngebäudepolicen der Alt-Gothaer. Und die Continentale kappte den Neuvertrieb solcher Policen über Makler. Vom Volumen her betrachtet ist das zwar nur ein eher symbolischer Schritt, doch die Maklerschaft nahm ihn sehr wohl wahr. Und sie rechnet fest damit, dass noch weitere folgen. Immerhin zählte Franke und Bornberg für sein jüngstes Rating noch 356 Tarife und Tarifkombinationen von 89 Anbietern. Da ist also noch was im Markt.

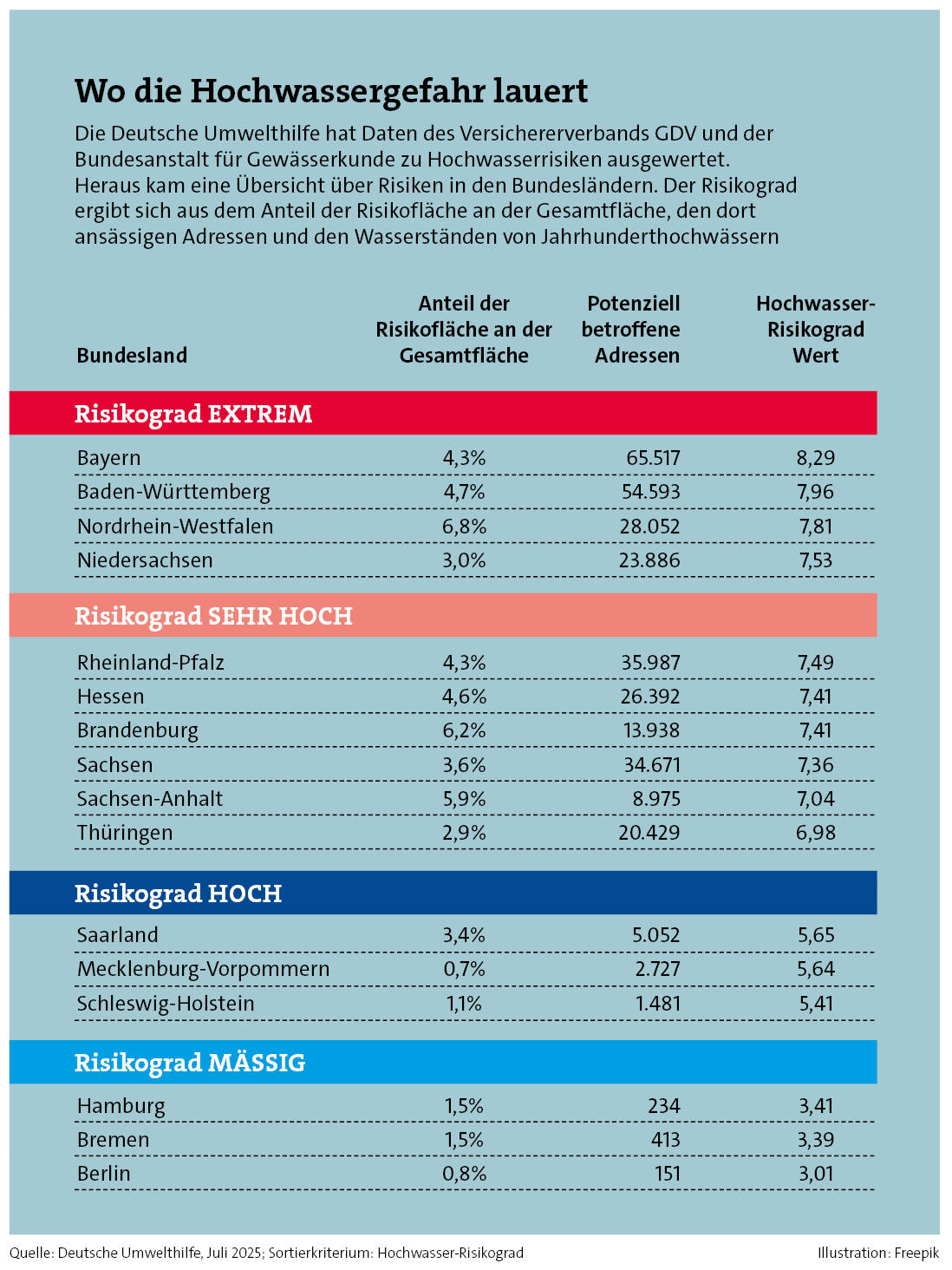

Auch wenn Häuslekäufer und -bauer für Immobilienkredite eine Wohngebäudeversicherung vorweisen müssen – für unbelastete Hausbesitzer ist sie nach wie vor freiwillig. Was Makler in die schwierige Lage versetzen kann, die steigenden Prämien erklären zu müssen und trotzdem die Police im Bestand zu halten. Ein paar neue Argumente liefert in dieser Hinsicht der Elementarschutz. Der ist sozusagen noch freiwilliger als freiwillig, weil er optional an die freiwillige Wohngebäudepolice gekoppelt ist. 57 Prozent der Gebäude in Deutschland haben diesen Schutz. Wir erinnern uns: Während die Wohngebäudepolice Schäden wie Hagel und Sturm abdeckt, bezieht sich der Elementarschutz auf Starkregen, Überschwemmung und Hochwasser. Wobei die Übergänge dort im wahrsten Sinne des Wortes fließend sind.

Laut GDV schnellten die Ausgaben der Versicherer für Elementarschäden an Wohngebäuden von 470 Millionen Euro im Jahr 2023 auf satte 1,44 Milliarden Euro empor. Das aktuelle Jahr dürfte wieder etwas ruhiger laufen, dafür war 2021 mit der Katastrophe im Ahrtal und Schäden von 4,3 Milliarden Euro umso schlimmer.

Zwar laufen Diskussionen, den Elementarschadenschutz fest oder zumindest per Opt-out-Klausel zu binden, doch gesetzlich ist das noch nicht durch. Vor einer flächendeckenden Pflicht zur Elementarschadenversicherung warnt übrigens Assekurata: Das könnte die Branche überfordern, weil noch immer zu viele Häuser in Überschwemmungsgebieten stehen. Und die lassen sich nun mal nicht so einfach versichern. Wenn überhaupt.

Ein handliches Werkzeug veröffentlichte der GDV im Mai. Im „Hochwasser-Check“ können Makler und ihre Kunden die Adresse eingeben und erfahren dort, wie sehr sie von Flusshochwasser und Starkregen bedroht sind. Außerdem – und das ist ein sehr interessanter Hebel – listet der GDV den bislang teuersten Schaden durch Starkregen oder Hochwasser in der Region auf, die Elementarversicherungsquote und die Zahl der Starkregen-Ereignisse der vergangenen Jahre. Das dürfte Eindruck machen.

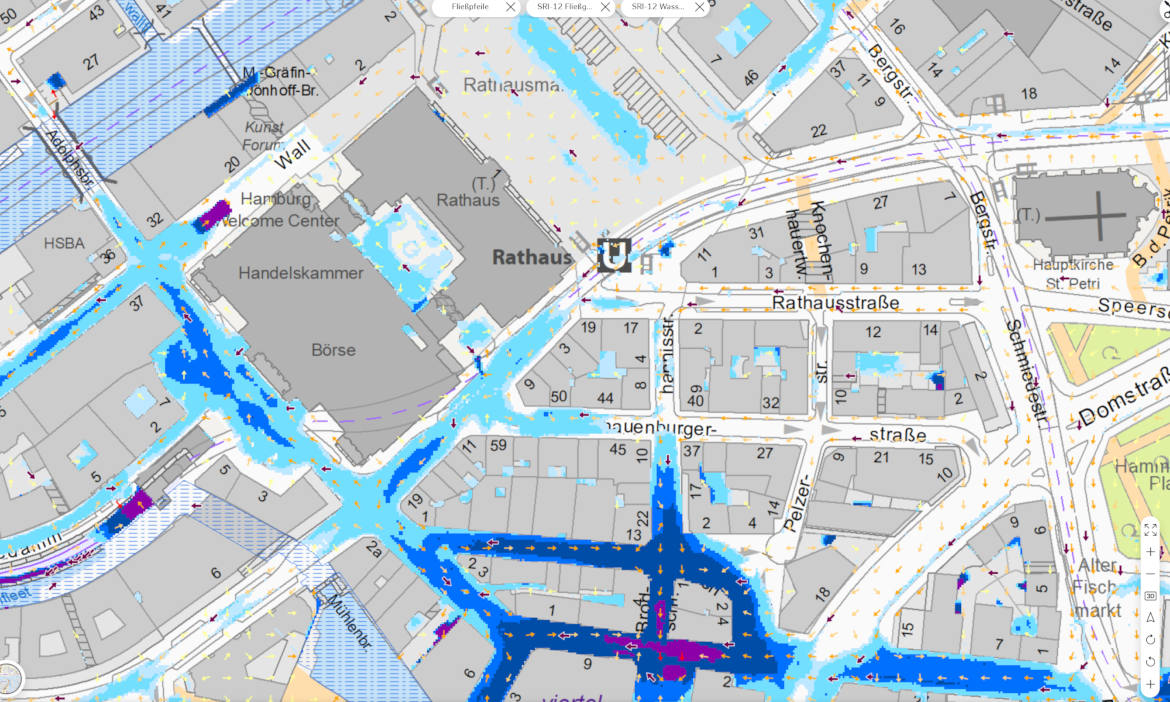

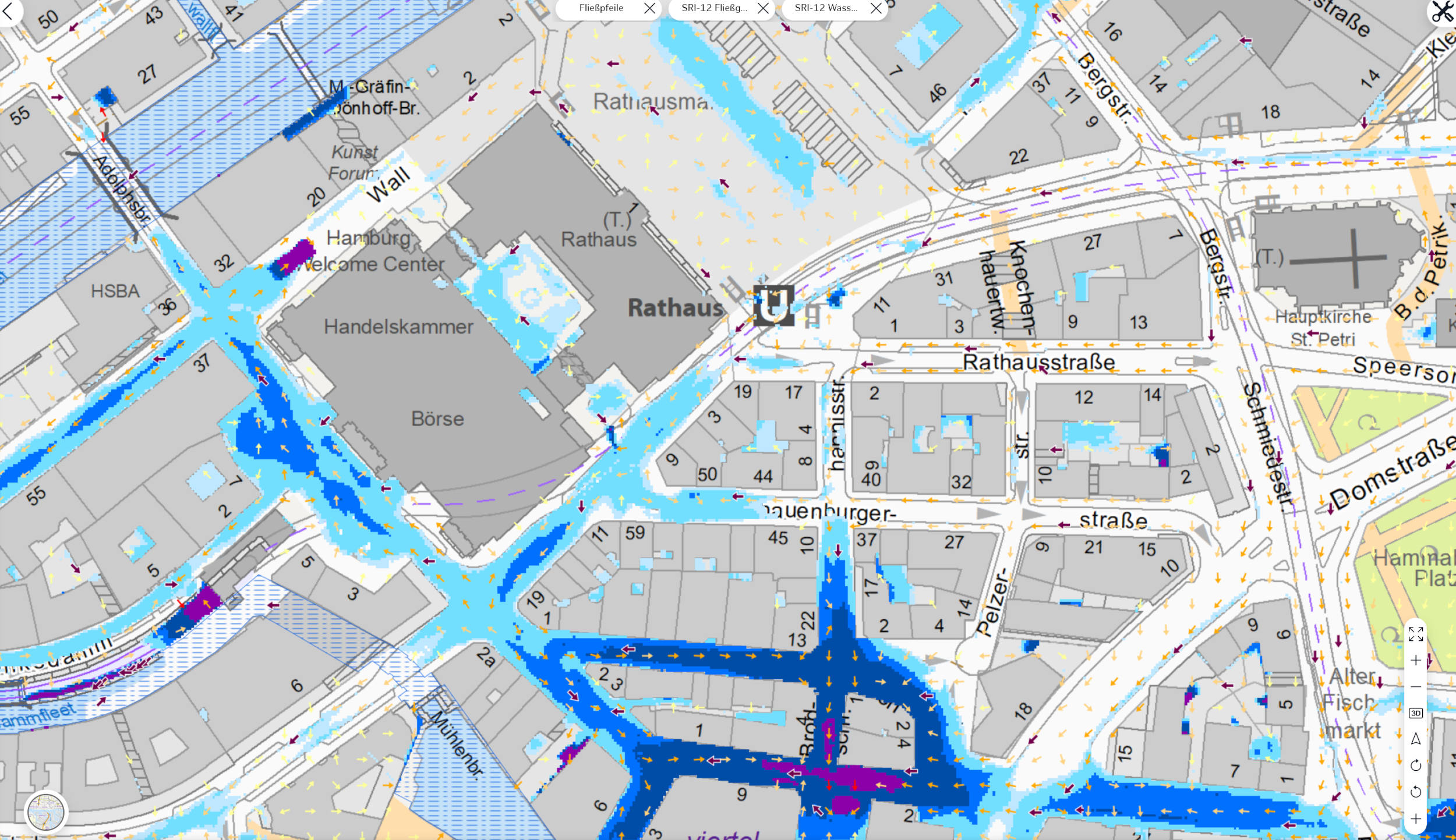

Wem das noch nicht anschaulich genug ist, der kann sich auch direkt die verfügbaren Karten ansehen. Hinter ihnen steckt ein inzwischen ausgefeiltes System nach dem Wasserhaushaltsgesetz. Es unterscheidet zwischen Hochwassergefahrenkarten, Hochwasserrisikokarten und Starkregenkarten. Erstere beiden lassen sich problemlos über das Geoportal des Bundesamts für Kartographie und Geodäsie (BKG) abrufen. Adressen sind einzeln anwählbar.

Die Hochwassergefahrenkarte zeigt, welche Gebiete bei extremen Ereignissen, mittlerer Wahrscheinlichkeit und hoher Wahrscheinlichkeit unter Wasser stehen. Die dann dort vorhandene Wassertiefe wird ebenfalls angezeigt (bläulich). Auch durch Anlagen (Deiche und ähnliches) geschützte Überflutungsgebiete werden ausgewiesen (rötlich). Der Standard lautet: Extreme Hochwasser treten – theoretisch – seltener als alle 200 Jahre auf und tragen den Kurznamen HQ-Extrem. Ein HQ100 passiert einmal in 100 Jahren und ein HQ10 einmal in 10 Jahren. Es liegt auf der Hand: Was bei einem HQ10 unter Wasser steht, ist nicht mehr wirklich zu versichern.

Im Gegensatz dazu holt die Hochwasserrisikokarte den Faktor Mensch mit ins Rettungsboot. Sie zeigt, wie viele Einwohner betroffen sind, wofür die Gebiete wirtschaftlich genutzt werden und welche Anlagen verschmutzt werden könnten.

Davon wiederum sind die Starkregenkarten zu unterscheiden (was ja auch der Hochwasser-Check tut). Im Gegensatz zu Hochwasser, das meist an bestehende Gewässer gekoppelt ist, kann Starkregen so gut wie jeden heimsuchen. Welche Karten es bereits gibt, hat das BKG in seinem Geoportal zusammengetragen. Manche Bundesländer sind dort nicht vertreten, bieten aber eigene Karten auf eigenen Portalen.

Die Karten zeigen, wie hoch Wasser nach einem Starkregen steht (bläulich) und wohin und wie schnell es fließt (rötlich). Hier unterscheidbar nach außergewöhnlichem Niederschlag (alle 100 Jahre) und extremem Niederschlag ab 100 Liter pro Stunde und Quadratmeter. Wobei das Portal ausdrücklich hinweist: Wer es ganz detailliert haben will, sollte auf lokale Starkregenkarten zurückgreifen. Denn in den Geoportal-Karten sind manche Gegebenheiten vor Ort wie Kanalisation und Sickerfähigkeit des Bodens nicht berücksichtigt.

Gleichwohl ist es ein bedrückender Anblick, wenn sich die Karte des Wohnorts rot und blau färbt, weil sie Starkregen simuliert. Wenn auf dem Rathausmarkt in Hamburg das Wasser 10 bis 30 Zentimeter hoch steht (siehe Karte oben). Auf dem Alexanderplatz in Berlin an manchen Punkten sogar bis zu einem Meter. Man könnte das als realitätsfern und allzu selten abtun, doch dann hat man die Rechnung ohne den Klimawandel gemacht, der solche Ereignisse künftig deutlich häufiger auftreten lässt. Wie realistisch sie geworden sind, zeigen etwa Videos aus dem Sommer 2017 in Berlin. Nach einem Jahrhundertunwetter (!) im Juni zogen sich ein paar Witzbolde einfach die Badehose an und gingen schwimmen. Auf der Straße.