ETF-Sparpläne, insbesondere solche, die Aktienindizes abbilden, erfreuen sich seit einigen Jahren wachsender Beliebtheit, da sie Privatanlegern viele Vorteile bieten: Der Einstieg in automatische, regelmäßige Investitionen ist einfach, zum Beispiel über Online-Broker, und die Produkte sind meistens transparent. Da viele ETFs nicht aktiv gemanagt werden, sind die Kosten mit durchschnittlich 0,1 bis 0,3 Prozent pro Jahr gering. Ein weiterer Vorteil liegt in der Flexibilität: Änderungen der Sparraten, Umschichtungen oder Auszahlungen sind problemlos jederzeit möglich.

Trotz mancher Marktturbulenzen haben viele ETFs, sofern sie mittel- bis langfristig gehalten wurden, positive Renditen erzielt. Deshalb können ETF-Sparpläne als Bestandteil eines Depots auch künftig für den Vermögensaufbau sinnvoll sein.

ETF-Sparpläne werden immer öfter als alleiniges Instrument für die private Altersvorsorge empfohlen. Hier ist jedoch Vorsicht geboten und eine differenzierte Betrachtung notwendig.

Private Altersvorsorge muss sicherstellen, dass im Ruhestand ausreichend finanzielle Mittel verfügbar sind, egal wie lange dieser dauert. Aber genau diese Dauer ist nicht absehbar und gleicht einem Blick in die Glaskugel („Langlebigkeits-Risiko“). Außerdem muss private Altersvorsorge zu einem bestimmten Datum verfügbar sein – dem Eintrittsdatum in die Rente.

Genau hier stoßen ETF-Sparpläne an ihre Grenzen: Sie unterliegen teils erheblichen Kursschwankungen und bieten keine automatischen Kapitalschutzmechanismen. Im ungünstigsten Fall reicht das angesparte Kapital nicht aus, um eine lebenslange Rente zu gewährleisten.

Die Kalkulation einer optimalen Auszahlungshöhe wird dadurch zu einer komplexen Aufgabe, die Anleger leicht überfordern kann: Denn sie hängt nicht nur von der Höhe des Endkapitals ab, sondern auch von der angenommenen Rendite in der Entnahmephase, der Inflationsentwicklung und der eigenen Lebenserwartung. Bereits kleine Abweichungen in den Annahmen können große Auswirkungen auf die monatliche Auszahlung haben.

Eine Rentenversicherung bietet hier einen klaren Vorteil: Sie liefert eine planbare und verlässliche Rentenzahlung – unabhängig von Kapitalmarktschwankungen und der Unsicherheit über die eigene Lebenserwartung. Damit schafft sie Sicherheit und entlastet Anleger von der komplexen Rentenkalkulation und -verwaltung.

Auch in der privaten Altersvorsorge ist es wichtig, sich breit aufzustellen und auf verschiedene Vermögenswerte beziehungsweise Anlageklassen zu setzen („Diversifikation“).

Das Fundament jeder privaten Altersvorsorge sollte eine Rentenversicherung bilden. Sie ist das einzige Produkt, das den Faktor „Langlebigkeit“ finanziell absichert, unabhängig von der eigenen Lebenserwartung. Nach der Sterbetafel der Deutschen Aktuarvereinigung (DAV) beträgt die Lebenserwartung von 65-jährigen Männern 88,2 Jahre und die von 65-jährigen Frauen 91,8 Jahre – Tendenz steigend.

Seite 2: Vergleichsrechnung zwischen ETF-Sparplan und Fondspolice

Zudem hat die Rentenversicherung auch mit Blick auf das Eintrittsdatum einen entscheidenden Vorteil: Sie leistet ab dem Datum, das vereinbart wurde. Und Versicherte müssen sich nicht um die Verwaltung ihres Kapitals kümmern.

Mittlerweile sind private Rentenversicherungen in unterschiedlichsten Varianten am Markt verfügbar, zum Beispiel sicherheitsorientiert mit garantierten Leistungen (klassische Rentenversicherung), renditeorientiert mit Fonds beziehungsweise ETFs oder in Kombination mit einer erweiterten Risikoabsicherung (zum Beispiel mit einer Berufsunfähigkeitsabsicherung). Welche die beste Variante ist, lässt sich nicht pauschal sagen, sondern hängt von der persönlichen Situation und den individuellen Bedürfnissen ab.

Eine Rentenversicherung sollte möglichst durch weitere Vermögensaufbau- und -anlageinstrumente ergänzt werden, zum Beispiel durch Immobilien, ETF-Sparpläne, Fonds etc. Auch hier gilt: Welche davon geeignet sind, hängt von der persönlichen Situation und den individuellen Bedürfnissen ab.

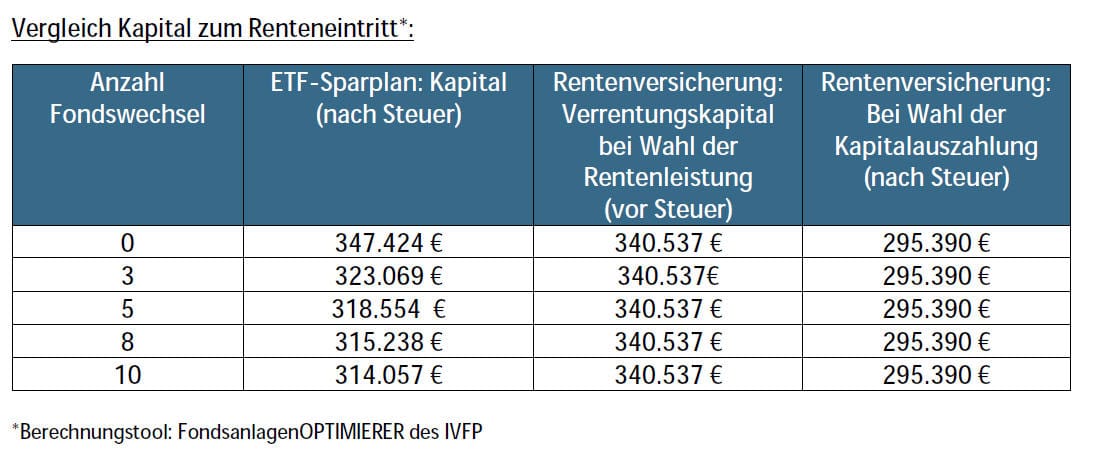

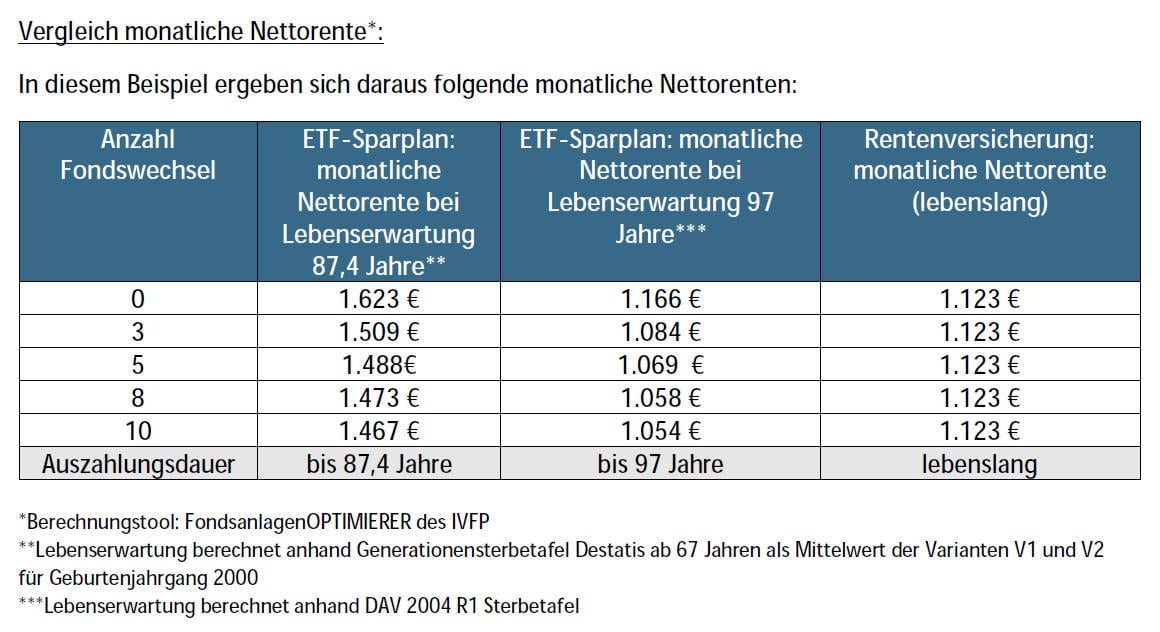

Wie groß sind die quantitativen Unterschiede zwischen einem ETF-Sparplan und einer Rentenversicherung tatsächlich? Die nachfolgenden Beispielrechnungen zeigen die quantitativen Unterschiede zwischen einem ETF-Sparplan und einer privaten Rentenversicherung mit Einmalzahlung beziehungsweise mit Leibrente.

Seite 3: Wichtige Erläuterungen zur Beispielrechnung

Miriam Michelsen arbeitet seit über 27 Jahren in der MLP-Gruppe. Heute ist sie Vorständin Produkte und Services bei der MLP Finanzberatung.