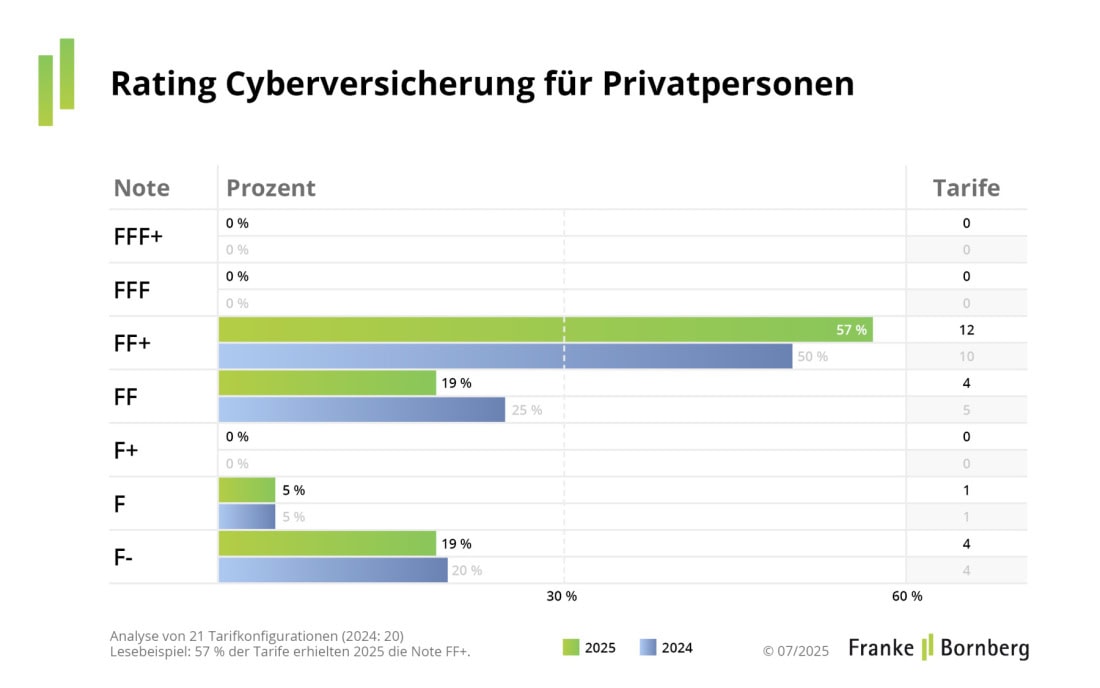

Die Rating-Agentur Franke und Bornberg zeigt sich in ihrem neuen Rating nicht sehr begeistert von privaten Cyberversicherungen. Sie zählt lediglich 14 Versicherer, die auf diesem Gebiet aktiv sind. Und die Top-Noten FFF+ und FFF erreicht keiner von ihnen.

Einen, laut Definition, immerhin guten Cyber-Tarif (FF+) bieten die folgenden Versicherer an (in alphabetischer Reihenfolge):

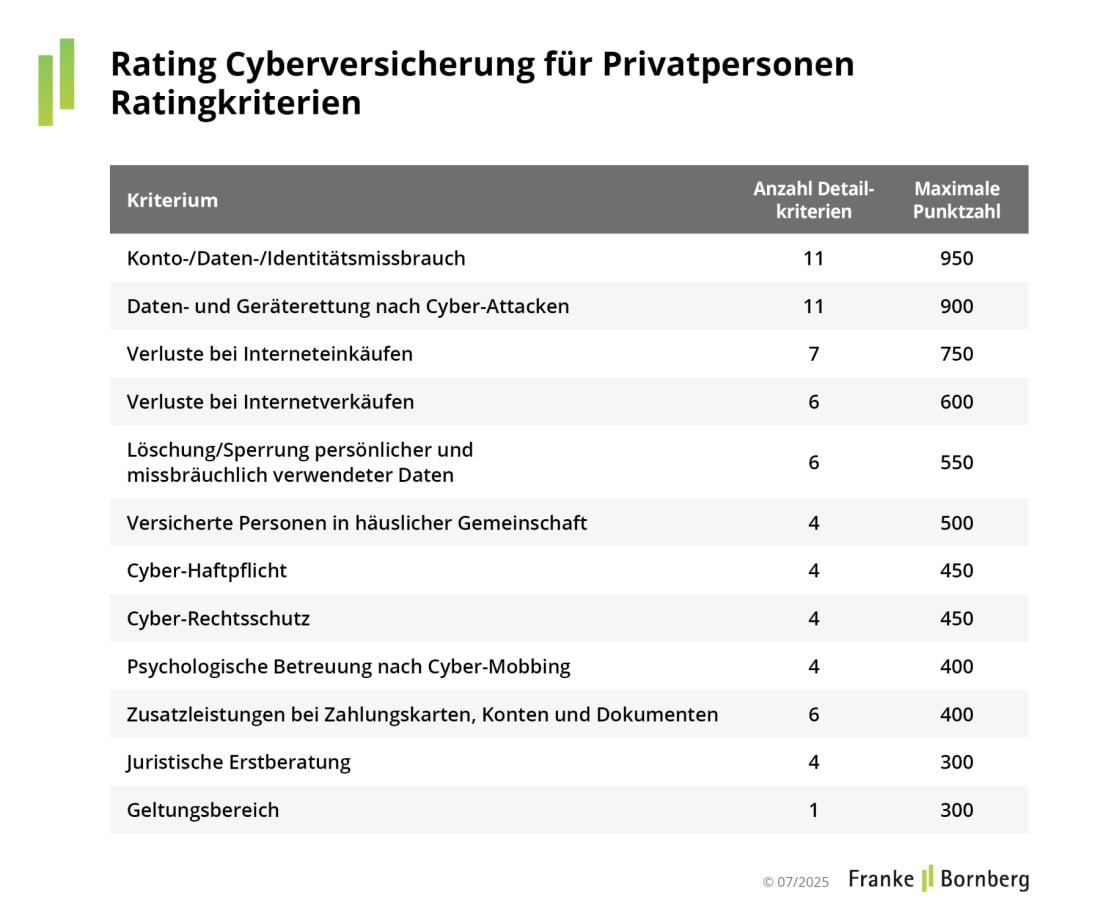

Das Cyber-Rating Privat betrachtet eigenständige Cyber-Tarife. In diesem Jahr sind es 21 Tarife von 14 Gesellschaften. Cyber-Bausteine und Einschlüsse zu anderen Tarifen fallen raus. Die Bewertung läuft über elf Kategorien mit insgesamt 68 Detailkriterien.

Gute Cyber-Tarife zahlen bei Schäden durch Dritte, bieten Haftpflichtschutz und übernehmen Kosten für Cyber-Rechtsschutz. Am meisten punkten können Versicherer bei „Konto-/ Daten-/ Identitätsmissbrauch“, „Daten- und Geräterettung nach Cyber-Attacken“ und „Verlust bei Interneteinkäufen“. Hier sind alle Rating-Kriterien aufgelistet:

„Der Markt für private Cyber-Versicherungen stagniert seit Jahren“, stellt Michael Franke, Geschäftsführer bei Franke und Bornberg fest. Viele Versicherer, darunter auch Marktgrößen, zögerten ihren Markteintritt hinaus. „Diese Gesellschaften bieten privaten Cyber-Schutz, wenn überhaupt, meist nur als Baustein zu Hausrat-, Haftpflicht- oder Rechtsschutzverträgen. Für Verbraucher ist das eine schlechte Nachricht“, bemängelt Franke.

Das Problem an solchen Bausteinen und Zusätzen: Sie seien nicht allzu transparent und nur schwer zu vergleichen und führten zu Deckungslücken. Manche Risiken würden oft gar nicht oder mit zu niedrigen Summen versichert. Als Beispiel nennt Franke und Bornberg: „Verluste bei Interneteinkäufen und -verkäufen“. In diesen Fällen begrenzen zehn von 21 Tarifen ihre Leistung auf 3.000 Euro, einige sogar je Versicherungsjahr. Drei weitere zahlen gar nicht.

Einen Großteil der Schuld an dieser Misere sieht man beim Branchenverband GDV. Der habe für private Cyberversicherungen keine Musterbedingungen verfasst, sondern nur „Musterbausteine für Cyber-Assistance-Leistungen“. Und eine vernünftige Statistik dazu gebe es auch nicht.

Hier ist der Rating-Spiegel, zu den einzelnen Ratings geht es kostenlos hier entlang: