Die Altersvorsorgereform könnte dafür sorgen, dass Lebensversicherer 49 Milliarden Euro aus ihrem Kapitalstock auszahlen müssen. Das Geld wandert in Altersvorsorgedepots. Das ist jene staatlich geförderte Altersvorsorge, in der Kunden reine Investmentdepots aufbauen (mehr dazu lesen Sie hier).

Das geht aus der Marktuntersuchung „Altersvorsorge im Aufbruch“ von Sirius Campus hervor. Daran beteiligt war auch der Vorsorgespezialist Aeiforia. Die Online-Erhebung fand unter 1.013 repräsentativ befragten Förderberechtigten im April 2026 statt.

Wie sieht es aktuell aus? Fast die Hälfte der Kunden mit Riester-Rente (44 Prozent) ist mit dem Vertrag unzufrieden, vor allem solche mit einer Riester-Rentenversicherung. Die Mehrheit der Kunden (57 Prozent) weiß noch nicht, ob sie den Vertrag weiterführt. Die meisten wollen sich zuerst beraten lassen.

Aber: Rund ein Viertel der Riester-Kunden (26 Prozent) ist sich bereits sicher, in das neue Altersvorsorgedepot zu wechseln. Betrachtet man nur diese bereits Entschiedenen als Prognose für 2027, werden 38 Prozent ihre Riester-Rentenversicherung kündigen und das angesparte Geld in ein Altersvorsorgedepot packen. Bei den anderen gängigen Riester-Varianten wird rund ein Sechstel den Vertrag nebst Guthaben in das neue System wechseln.

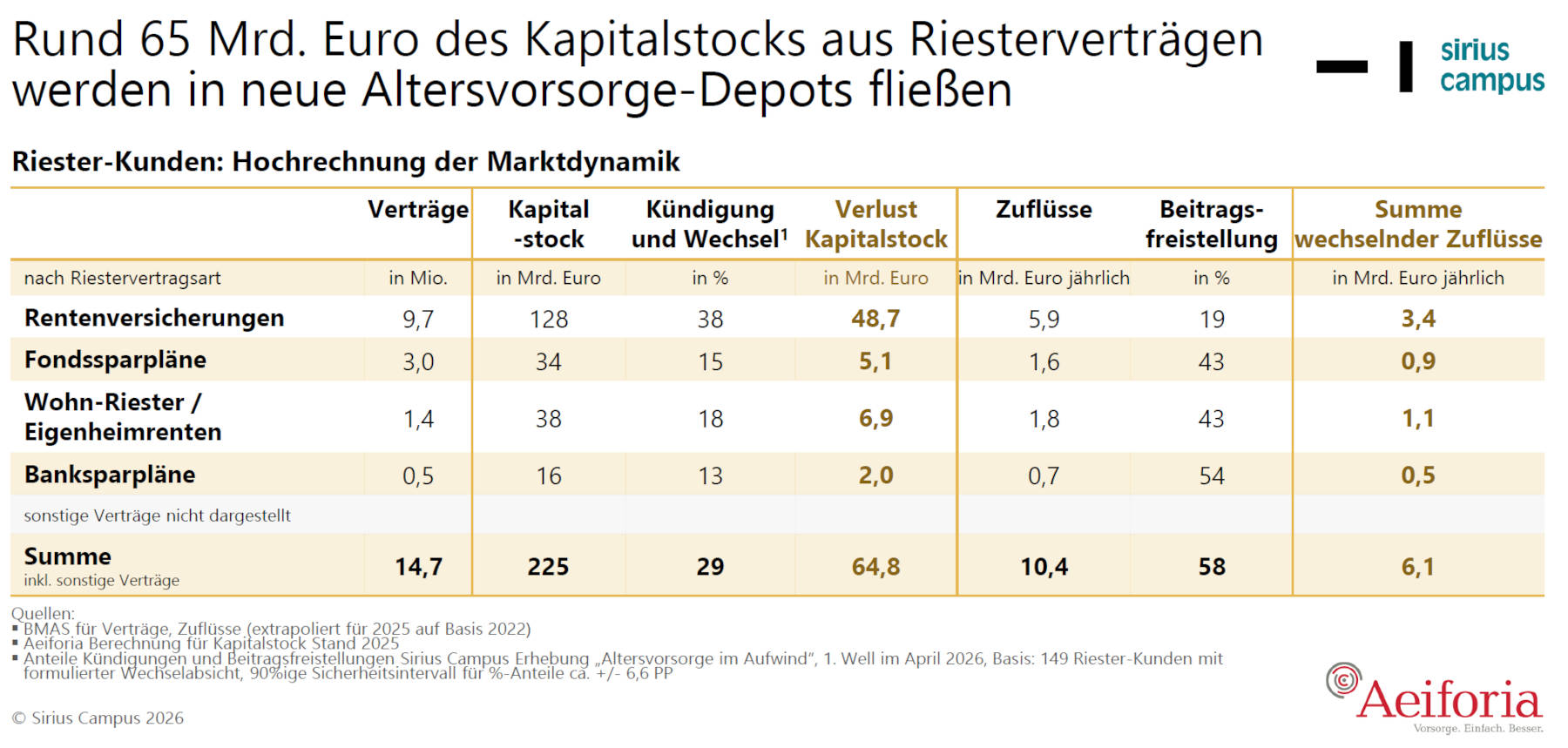

Und dann rechnen Sirius Campus und Aeiforia weiter: Die 9,7 Millionen Rentenversicherungen von insgesamt 14,7 Millionen Riester-Verträgen haben mit rund 128 Milliarden Euro den größten Kapitalstock aufgebaut. Die 38 Prozent Wechsler werden davon ihren Anteil von rund 49 Milliarden Euro in ein Altersvorsorgedepot mitnehmen.

Ein weiteres Fünftel (19 Prozent) wird den bisherigen Vertrag ruhigstellen und die Spar- und Zulagenbeiträge ins neue Fördersystem fließen lassen. Gemeinsam mit den Komplettkündigungen reduzieren sich die Beitragseinnahmen für Lebensversicherer für Riester-Rentenversicherungen um jährlich 3,4 Milliarden Euro, also etwas mehr als die Hälfte (57 Prozent).

Nicht ganz so heftig läuft es wohl bei den Riester-Fondssparplänen. Die Wechselambitionen bei den 3 Millionen Riester-Fondssparplänen, 1,4 Millionen Wohn-Riesterverträgen und 500.000 Riester-Banksparplänen sind mit rund einem Sechstel der jeweiligen Kunden deutlich moderater.

>>> Achtung, Wissen! Am 12. Mai 2026 haben Stimmen aus Vertrieb, Versicherung, Investment und Verband eineinhalb Stunden lang Klartext zur Altersvorsorgereform 2027 gesprochen. Die vollständige Aufzeichnung und die wichtigsten Erkenntnisse finden Sie hier.

Dennoch müssen auch Fondsgesellschaften mit 5,1 Milliarden Euro, Bausparkassen mit 6,9 Milliarden Euro und Banken mit 2,0 Milliarden Euro Abflüssen aus ihrem Riester-Kapitalstock rechnen. In der Summe werden 64,8 Milliarden Euro angespartes Vermögen in das neue Fördersystem überführt, also deutlich mehr als ein Viertel des rund 225 Milliarden schweren Kapitalstocks in allen Riester-Verträgen. Laufende Beitragseinnahmen in Riesterverträgen werden um 58 Prozent von 10,4 Milliarden jährlich auf nur noch 4,3 Milliarden Euro zusammenschmelzen.

Dass der Kuchen insgesamt aber größer wird, deutet ein anderer Teil der Umfrage an. Demnach gibt es zwar 44 Millionen Förderberechtigte. 29 Millionen machen aber bisher noch gar nicht mit. Doch 5 Millionen von ihnen sind sich heute schon recht sicher, einen Vorsorgevertrag abzuschließen.

Ein Kommentar

Es ist nicht nur das angesparte Vermögen, das aus Riesterrentenversicherungen in die neuen Altersvorsorgedepots abfließt. Es werden auch tendenziell genau diejenigen gehen, die meist sehr realistisch nicht mit Lebenserwartungen über 85 Jahre hinaus für sich rechnen. Für die Lebensversicherer bleiben dann solche mit besonders langer Lebenserwartung, was die Renten weiter verteuern dürfte.

Auch die bisher verpflichtenden Renten ab Alter 85 für Fondsparpläne sind dann nicht mehr erforderlich. Für diese mussten bis zu etwa 30 % des Fondsvermögens zu Beginn des Auszahlplans entnommen und in eine Rentenversicherung mit Rentenbeginn ab Alter 85 eingezahlt werden. Ohne diese Rentenversicherung kann sich daher die Auszahlung bis Alter 85 um bis zu über 40 % erhöhen. Es wird daher einiges an Beratung bedürfen, um besonders sicherheitsbewusste Kunden davon zu überzeugen, dass sie noch viel älter als 85 werden und deshalb auf die ab Alter 85 anschließende lebenslange Rente nicht verzichten sollten. Versicherer werden darauf achten müssen, dass die Einmalbeiträge für diese besonders Langlebigen dann auch noch reichen.