Wenn im Skat nur ein paar Pünktchen zum Sieg fehlen oder um aus dem Schneider zu kommen, dann hat der Spieler sehr salopp „kurz vor dem Klo in die Hosen gemacht“. Genau das passiert auch dem Altersvorsorgereformgesetz, als die zerstrittene Ampelkoalition aus SPD, FDP und Grünen im heißen Herbst 2024 zerbricht.

Dabei ist das „Gesetz zur Reform der steuerlich geförderten privaten Altersvorsorge“, wie das gute Stück komplett heißt, schon in der Zielgeraden. Entwürfe sind gelesen. Fragen sind diskutiert, und der Bundestag blickt wohlwollend auf das Vorhaben. Doch dann feuert Bundeskanzler Olaf Scholz (SPD) seinen Finanzminister Christian Lindner (FDP) – und alle Uhren gehen zurück auf Anfang.

Heute, fast anderthalb Jahre später, können wir endlich sagen: Das Projekt hat es nicht nur durch die Zielgerade, sondern gar über die Ziellinie geschafft. Nur, wie?

Das Grundprinzip hat sich im Vergleich zum Ampel-Vorhaben nicht verändert, einige Details aber sehr wohl. Noch immer geht es darum, das komplizierte staatlich geförderte Vorsorgesystem namens Riester-Rente aus den Nullerjahren in die neue Zeit zu hieven. Es auf Vordermann zu bringen und endlich im Volk durchzusetzen. Es soll neben dem Umlagesystem der gesetzlichen Rentenversicherung dafür sorgen, dass Menschen in Deutschland im großen Stil für die eigene Rente sparen und dabei die Finanzmärkte nutzen. Sprich: Sie sollen mit Investmentfonds vorsorgen. Und der Staat – und vor allem die traditionellen Aktienskeptiker von der SPD – sollen sie dafür nicht nur nicht belasten, sondern sogar fördern.

>>>Riester war gestern. Was kommt danach? Verfolgen Sie unseren exklusiven Experten-Roundtable am 12. Mai um 14 Uhr im Live-Stream! Anmelden können Sie sich hier.<<<

Kern der Reform ist das Altersvorsorgedepot, das künftig gleichberechtigt neben klassischen Vorsorgeprodukten erlaubt sein soll. Anleger haben damit die Wahl, ob sie Garantien auf Beiträge bekommen wollen (80 oder 100 Prozent), oder ob sie im Depot frei mit Fonds sparen wollen. Statt der bisherigen Pflicht, angesparte Guthaben am Ende lebenslang zu verrenten, soll auch die Auszahlphase (also die Rentenphase) flexibler werden. Langlaufende Auszahlpläne (Laufzeit mindestens bis zur Vollendung des 85. Lebensjahres) sollen zulässig sein. Kunden sollen einfacher ihre Verträge wechseln können. Damit das nicht zu teuer wird und nicht ständig neue Kosten entstehen, sollen Abschlusskosten über die gesamte Laufzeit verteilt werden (Zillmerverbot).

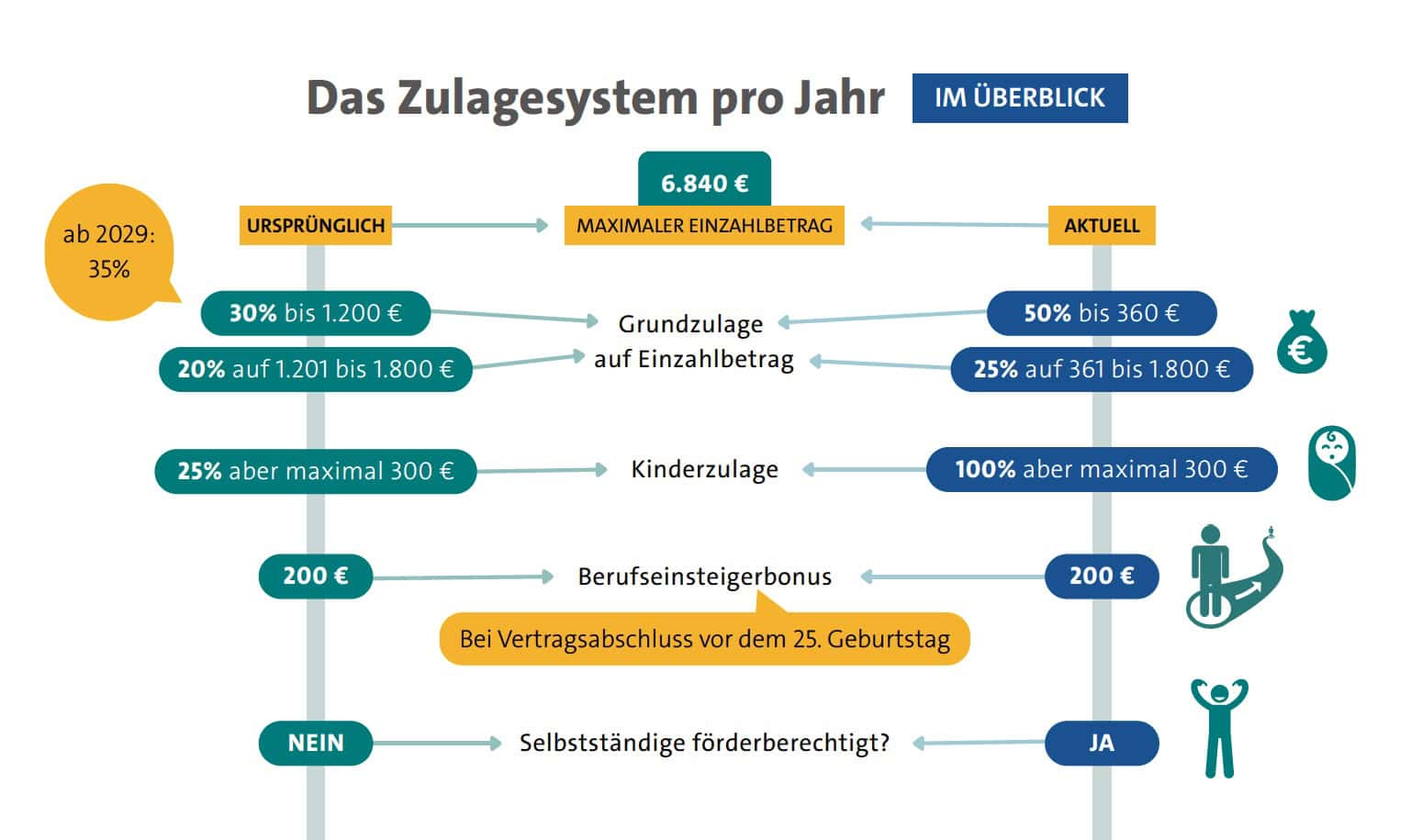

Doch bis zuletzt schraubte Schwarz-Rot noch am Entwurf herum. Kurz bevor der Bundestag am 27. März drüberschauen sollte, erhöhte es prozentual jeweils die Grundzulage und die Kinderzulage. Die neuen Werte zeigt die Grafik unten. Außerdem nahm es Selbstständige als komplett neue, förderfähige Gruppe mit rein. Eine weitere Maßnahme in letzter Sekunde betraf das sogenannte Standarddepot. Um die Sache wirklich zu vereinfachen, muss nämlich jeder Anbieter so ein Depot aus dem eigenen Haus oder eines anderen Anbieters vorhalten. Es kommt für all jene Kunden infrage, die sich nicht selbst um ihre Geldanlage kümmern wollen, und denen deshalb Standard völlig ausreicht.

Um dieses Standardprodukt oder vielmehr dessen Kosten tobte bis zuletzt ein erbitterter Kampf. Ursprünglich sollte es nicht mehr als 1,5 Prozent im Jahr kosten dürfen. Dann senkte die Regierung in letzter Minute den Deckel auf ein Prozent.

Kaum jemand mochte den Deckel wirklich, nur aus unterschiedlichen Gründen. Dem Verbraucherschutz liegt er zu hoch, und dem Finanzvertrieb zu niedrig. Der Verbraucherschützer und Hochschulprofessor Hartmut Walz von der Hochschule für Wirtschaft und Gesellschaft Ludwigshafen schäumte geradezu. Er errechnete einen Billionenschaden für jüngere Generationen an Sparern, indem er den geplanten Deckel von 1,5 Prozent mit den von ihm selbst geforderten 0,2 Prozent verglich und bis zur Rente hochrechnete. Er verwies aufs Ausland und sagte: „Dass niedrige Kosten nicht nur theoretisch, sondern praktisch möglich sind, beweisen Länder mit Effektivkostenquoten von unter 0,2 Prozent pro Jahr, etwa beim schwedischen Standardfonds AP7.“

Der Bundesverband Deutscher Versicherungskaufleute (BVK) wiederum betonte, dass ein Kostendeckel von 1,5 Prozent „tief in die Produktgestaltung eingreift und die betriebswirtschaftlichen Realitäten der Branche ignoriert“. „Vor allem aber gefährdet es langfristig die Beratungsqualität“, so BVK-Präsident Michael H. Heinz, „da qualifizierte Vermittlung und laufende Betreuung nicht beliebig kostengünstig erbracht werden können.“

Einen Höhepunkt erfuhr der Streit am 16. März auf einer öffentlichen Anhörung in Berlin. Die Interessengruppen hatten Vertreter entsandt, die auf Fragen der Parteien antworten sollten.

An diesem Tag war es die Wirtschaftsweise Ulrike Malmendier, die das größte Ausrufezeichen setzte. Sie war von ihrem aktuellen Arbeitsplatz an der Universität von Kalifornien in Berkeley zugeschaltet und ließ keinen Zweifel daran: Sie will diese Reform. Sie findet sie richtig gut. Und sie will – das ist ihr das Allerwichtigste – die gesamte Bevölkerung mitnehmen auf den Weg in die kapitalgedeckte Altersvorsorge neben der gesetzlichen Rente. Sie rückte damit inmitten des ganzen Gezerres um Kosten das eigentliche Ziel des Gesetzes zurück ins Zentrum.

Zentrales Element für sie ist das erwähnte Standarddepot, was sie als „Default“ bezeichnet. Der Default müsse der erste Schritt sein, und er müsse möglich sein, ohne dass Kunden etwas entscheiden müssen. Denn, sobald das nötig wird, hemmt das, und die Kunden beginnen zu verschieben. Jeder solle nach dem neuen Gesetz vorsorgen können, pochte Malmendier, auch wenn er noch so wenig Ahnung von der Materie hat.

Malmendier selbst lebt in den USA, dem Land, in dem fast jeder Arbeitnehmer einen 401k-Plan hat. Das sind jene Sparpläne, die sich höchst einfach besparen und von Arbeitgeber zu Arbeitgeber mitnehmen lassen. Und die schießen gern noch was hinzu.

Die USA sind aber auch das Land, in dem die Menschen Honorare zahlen, um zu ihren Finanzen beraten zu werden. Malmendier hat also massenhaft günstige Vorsorgeprodukte, aber auch ein komplett anderes Vertriebssystem vor Augen (die Depots sind meist pickepackevoll mit Indexfonds) und legte deshalb vor: „Ich halte einen Kostendeckel von 1,5 Prozent für geradezu peinlich im internationalen Vergleich. […] Wir brauchen die Reduktion auf ein Zehntel, wenn wir die deutsche Bevölkerung nicht über den Tisch ziehen wollen.“

Doch mit dieser ganzen Diskussion schwebt die große Frage im Raum: Wie kommt die neue Altersvorsorge dann unters Volk? In dieser Hinsicht sorgt eine weitere Maßnahme zusammen mit dem Kostendeckel für Zweifel. Denn die Regierung hatte außerdem flink beschlossen, selbst ein staatliches Standarddepot auflegen zu lassen. Das löste kollektives Kopfschütteln aus.

„Der Staat sollte Vorsorge ermöglichen, nicht verdrängen. Wenn er zugleich Regeln setzt und als Anbieter auftritt, entsteht ein Zielkonflikt“, schimpfte GDV-Hauptgeschäftsführer Jörg Asmussen. Ebenso fassungslos klingt Hauptgeschäftsführer Thomas Richter vom Investmentverband BVI: „Deutschland hätte mit der Reform international den Anschluss schaffen können, wenn nicht der Staat im privaten Markt mitmischen würde. Das ist international völlig unüblich. Denn wenn die Verwaltung und der Vertrieb mit Steuergeldern quersubventioniert werden, ist ein fairer Wettbewerb mit privaten Angeboten nicht möglich. Weite Teile der deutschen Politik tun sich offensichtlich schwer mit der Marktwirtschaft.“

Vermittlerverbände halten es nun sogar für absolut möglich, dass das ganze Projekt scheitert. Dabei verweisen sie auf die Europarente mit dem Spitznamen Pepp. Auch für sie gilt ein Kostendeckel von einem Prozent. Das reicht offenbar nicht für flächendeckenden Vertrieb – weshalb Pepp wie Blei in den Regalen liegt.

Der BVK erneuerte sein Missfallen: „Ein pauschaler Kostendeckel von einem Prozent gefährdet zudem die Beratungsqualität in der privaten Altersvorsorge. Schließlich ist der Vertriebs- und Betreuungsaufwand gerade bei komplexen Altersvorsorgeprodukten hoch und eine qualifizierte, individuelle Beratung kann nicht zu Dumpingpreisen erbracht werden.“

Düstere Aussichten auch vom AfW Bundesverband Finanzdienstleistung. Der geschäftsführende Vorstand Norman Wirth meint: „Nach all der intensiven Arbeit entsteht hier eine Reform, die in der Praxis nicht ankommen wird. Die höhere Förderung wird Mitnahme-Effekte erzeugen. Aber die Menschen, die tatsächlich Vorsorge brauchen, werden ohne Beratung und persönliche Ansprache nicht erreicht. Wenn gleichzeitig wirtschaftliche Vergütungsmodelle faktisch ausgeschlossen werden, wird Vertrieb unmöglich gemacht.“ Die ganze Zukunft des Projekts also auf den letzten Metern verspielt? Im Skat gibt es dafür einen treffenden Spruch. Aber den wiederholen wir jetzt mal nicht.