Es hängt zwar immer davon ab, wen man fragt. Mancher hält Aktienfonds schon für sicher, wenn man sie mindestens sieben Jahre liegenlässt. Andere gehen von mindestens zehn Jahren aus, und die ganz Vorsichtigen verlangen sogar zwölf Jahre. Worin sich jedoch alle einig sein dürften: 20 Jahre Anlagedauer sind definitiv mehr als genug. Kann nicht mehr viel schiefgehen.

Wenn man das auf die Rente überträgt, drängt sich förmlich die Frage auf, warum Aktienfonds in der Auszahlphase einer Rentenversicherung so selten eine Rolle spielen. „Heute 50-Jährige können mit einer durchschnittlichen Lebenserwartung von rund 87 Jahren rechnen, die Rentenphase beträgt also gut 20 Jahre“, sagt Michael Hauer, Chef des Instituts für Vorsorge und Finanzplanung (IVFP). Da sind sie also wieder, die 20 Jahre. „Deshalb kann es sinnvoll sein, auch in der Rentenphase in Aktien investiert zu sein“, so Hauers Fazit.

Mathias Kühnert vom BIAC Finanzierungs- und Versicherungsmanagement aus Berlin weist allerdings auf einen Konflikt hin. „Wir dürfen dabei nicht vergessen, dass der Versicherer einen Auftrag zu erfüllen hat. Er muss nämlich eine lebenslange stabile Rente zahlen“, so der Versicherungsmakler. Allzu stark schwankende Kurse könnten diesen Auftrag gefährden.

Natürlich kommt es am Ende darauf an, was der Kunde will, so Kühnert weiter: „Aber oft möchten die, die das Kapital als lebenslange Rente geleistet bekommen, eine gewisse Planungssicherheit. Und wenn dann zufällig das Vermögen schrumpft, weil der Aktienmarkt crasht, ist das eben nicht gut.“

Damit ist es gut umrissen, in welchem Spannungsfeld sich Versicherer bewegen. Bleibt das Rentenvermögen hoch in Aktien investiert, schwankt es jedes Jahr zweistellig im Wert. Wenn sie dann eine unveränderte Rente zahlten, gingen sie ein Risiko ein, das sie nicht haben wollen. Schwankendes Vermögen und feste Verpflichtungen passen nicht so richtig zusammen. Richten sie hingegen bei konstantem Rentenfaktor die Rente am Vermögenswert aus, schwankt die Rente entsprechend stark. Einige Anbieter fahren dieses Modell. Sie machen dann einmal im Jahr (meist zum Jahresbeginn) Kassensturz und berechnen neu, welche Rente sie in den kommenden zwölf Monaten zahlen. Allerdings mit einer unteren Auffanglinie.

Ein Beispiel dafür ist die Continentale mit ihren Tarifen Easy Rente Invest und Rente Invest Garant. Dort setzt sich die Rente aus einer garantierten Rente und einer sogenannten „investmentorientierten Gewinnrente“ zusammen. Und für letztere geht die Continentale den oben erklärten Weg: Sie schaut zu Beginn des Jahres, wie viel im (Investment-)Pott ist und rechnet das mit dem Rentenfaktor um.

Sie ist damit nicht die Einzige, die auf diese Weise vorgeht. „Grundsätzlich wird bei allen Modellen eine garantierte Mindestrente, eine Sockelrente, gewährt“, erklärt Michael Hauer mit Blick auf den Gesamtmarkt. „Die Gesamtrente kann dann in Abhängigkeit vom verwendeten Modell entweder gleich bleiben beziehungsweise steigen oder oberhalb dieser Sockelrente schwanken.“

Welche Fonds sie bei der Continentale haben möchten, können die Kunden selbst auswählen. Im Tarif mit Garantie stehen 126 und ohne Garantie sogar 139 Fonds in einer Palette zur Wahl, die einen vielfältigen und ausgewogenen Eindruck hinterlässt. Auch die wegen ihrer niedrigen Kosten allseits so geschätzten börsennotierten Indexfonds (ETFs) sind ausreichend vertreten.

Seite 2: Versicherer sichert Vermögen bei Gefahr selbst

Allerdings hat die Sache trotzdem einen Haken, denn auch die Continentale muss ja die lebenslange Rente irgendwie hinbekommen. Deshalb bestimmt sie selbst, in welchem Verhältnis das Investment- und das Sicherungsvermögen im Gesamtvermögen zueinander stehen. Läuft es an der Börse mal schlecht, „kann es aufgrund des Mechanismus zur Aufteilung des Vertragsguthabens im Rentenbezug erforderlich sein, dass wir einen Teil des Fondsguthabens im Rentenbezug in das Absicherungsguthaben im Rentenbezug umschichten müssen“, heißt es in den Bedingungen. Umgekehrt: Läuft es an der Börse gut, schichtet der Versicherer zurück in den Markt. Im Extremfall kann das Vermögen komplett aus Aktien- oder aber komplett aus Sicherungsvermögen bestehen.

Dieser Ansatz hört auf den schönen Namen Constant Proportion Portfolio Insurance (CPPI). Zuweilen kommt noch ein I für Individual davor. Vorteil: Er ist sehr sicher. Nachteil: Es kostet einen Haufen Rendite, weil es noch nie eine gute Idee war, mitten im Crash noch zu verkaufen. Eigentlich sollte man nachkaufen, wenn es gekracht hat, und eher verkaufen, wenn es gut lief. CPPI macht es aber genau umgekehrt.

Wie fein sich die Angebote zuweilen unterscheiden, zeigt ein Vergleich mit der Genius Privatrente der Württembergischen. Wählt man dort die fondsgebundene Rente, geht ein Teil des Vermögens in einen Wertsicherungsfonds. Dann setzt sich die Rente wieder aus einer Garantie- und einer Überschuss-aus-dem-Fonds-Rente zusammen – ebenfalls jedes Jahr neu ermittelt. Der Wertsicherungsfonds funktioniert im Prinzip wie das CPPI-System der Continentalen. Nur dass alles in einem einzigen Wertsicherungsfonds stattfindet, über den die Württembergische wacht. Dafür stellt sie in einem Zusatz sicher, dass die Gesamtrente gegenüber dem Vorjahr nie mehr als 3 Prozent fallen darf. Auch wenn es auf dem Börsenparkett noch so mies läuft.

Nun muss man aber festhalten: Mit einer echten Aktienrente hat das alles nicht allzu viel zu tun. Weshalb sich Nico Hüsch zum Beispiel für solche Modelle auch nicht sonderlich begeistern kann. Der Geschäftsführer des gleichnamigen Versicherungsmaklers aus Hamburg bevorzugt es deshalb, wenn seine Kunden die Rentenphase möglichst spät antreten. „Man kann das Guthaben ja noch liegen lassen und bei Bedarf darüber verfügen. Meistens bis zu einem Alter von 85 Jahren“, sagt Hüsch. Wobei erste Versicherer diese Spanne sogar schon bis 88 Jahre ausdehnen. Was dann übrig ist, schichten Hüschs Kunden entweder in ein separates Wertpapierdepot um (und beenden damit den Versicherungsvertrag), oder sie treten doch die lebenslange Rente an. Die könnte dann trotz der Entnahmen ansehnlich ausfallen, schließlich hat auch die statistische Restlebenszeit kräftig abgenommen.

Ein Vorreiter in diese Richtung ist die Swiss Life mit ihrem Tarif Investo, bei dem man sich erst mit 88 Jahren endgültig entscheiden muss, ob man Vermögen oder Rente will. Bis dahin kann man das Geld in den Fonds liegenlassen oder teilweise oder komplett verrenten. Sobald man einen Teil des Guthabens verrentet, teilt Swiss Life ihn auf ein Basis-, ein zentrales und ein ergänzendes Investment auf. Das Basisinvestment bezeichnet Swiss Life als risikofrei. Es soll wie auch anderswo sicherstellen, dass die Garantierente nicht gefährdet ist.

Seite 3: Manche Versicherer bieten echte Auszahlpläne

Das zentrale Investment enthält eine von acht vorgegebenen Strategien, und lediglich im ergänzenden Investment kann sich der Kunde eigene Fonds aussuchen. Entsprechend schichtet ein sogenannter Anlageoptimierer zwischen den drei Investments je nach Marktlage hin und her, und die Rente richtet sich nach dem Stand des Guthabens. Am Ende hat auch hier der Kunde nur begrenzt freie Hand, um seiner Rente Aktienschwung zu verleihen. Dafür liefert die Rente eine Mischung aus Garantie und dosierten Aktienanteilen.

Doch es gibt auch Anbieter, die an Nico Hüschs Gedanken sehr nah herankommen. „Manche Versicherer lassen eine freie Fondsauswahl ohne Garantien in der Rentenphase zu. Dann handelt es sich aber nicht um eine Rentenphase im herkömmlichen Sinn“, berichtet Michael Hauer. Stattdessen schiebe man auch dort den Rentenbeginn auf und vereinbare währenddessen einen Auszahlplan.

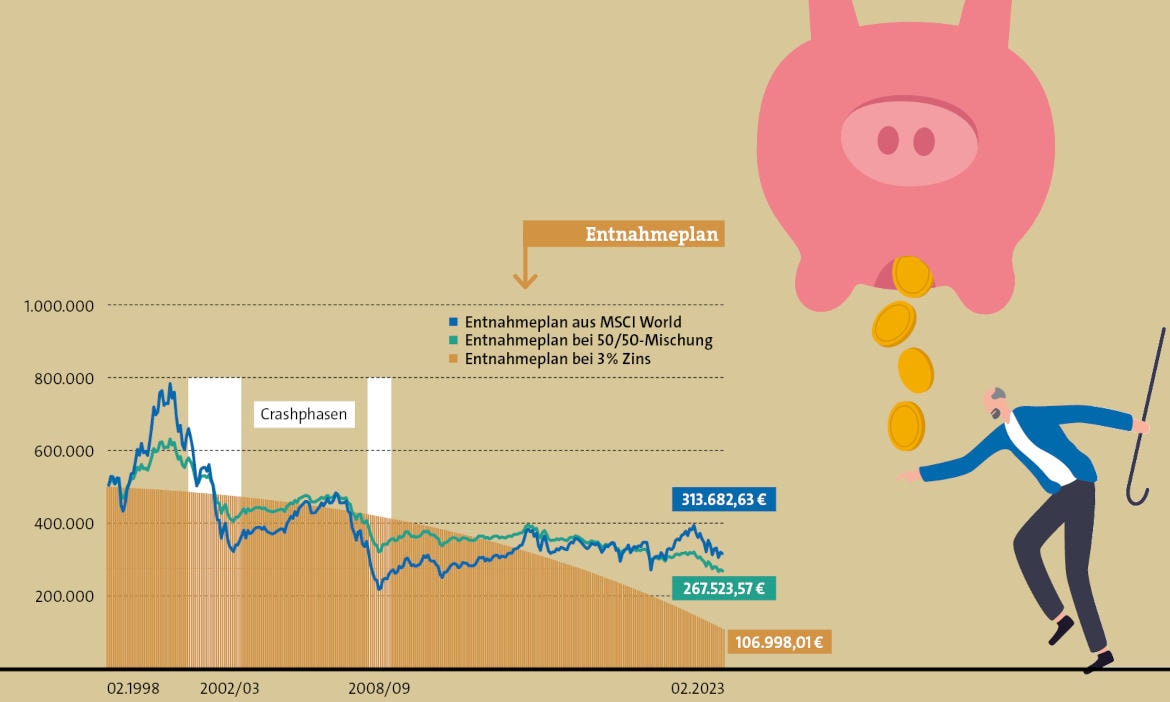

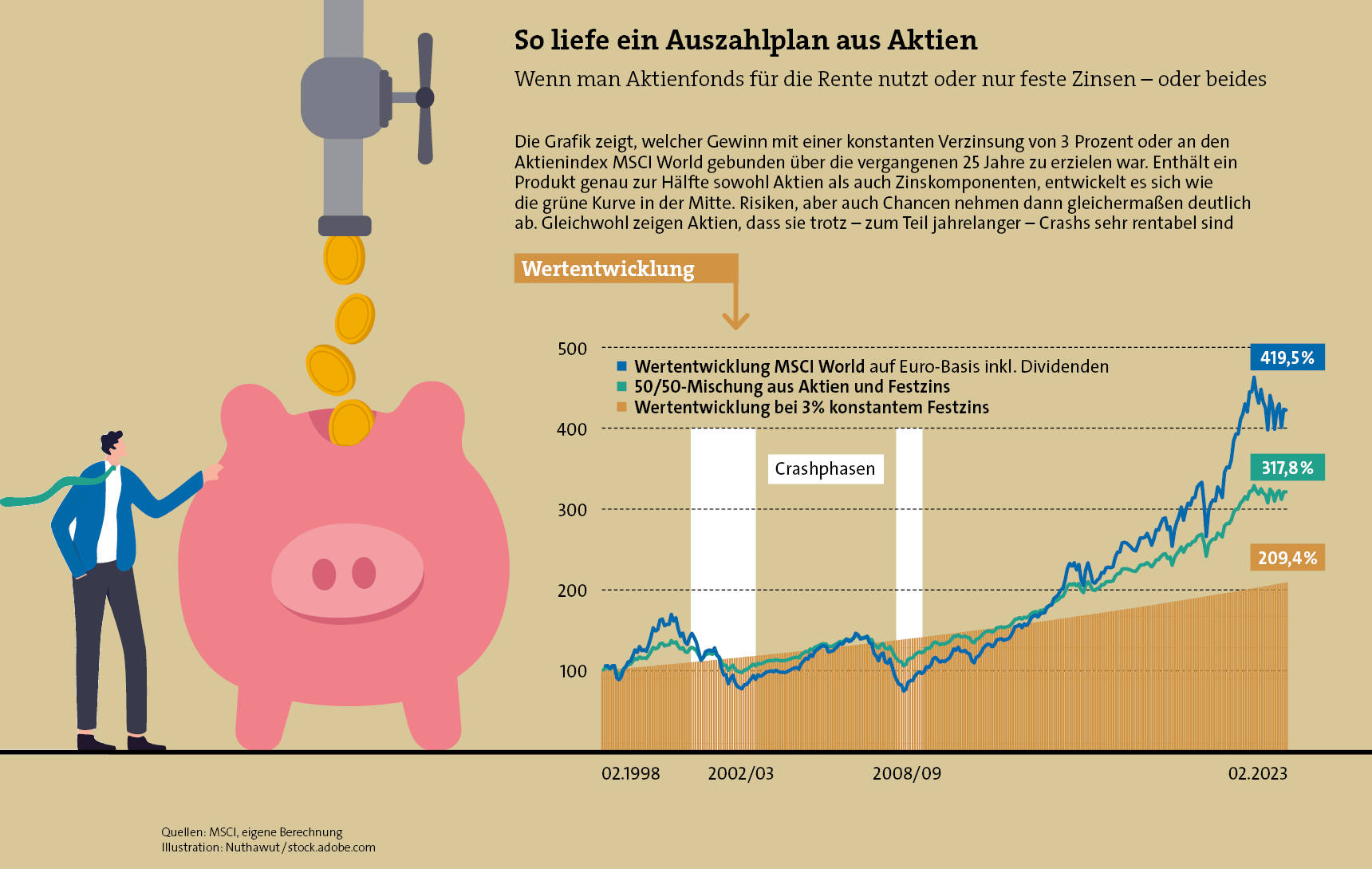

Das ist in der Tat etwas völlig anderes. Denn der regelmäßige Auszahlbetrag steht dann fest und richtet sich eben nicht nach dem Stand des Guthabens. Der Erfolg des Unterfangens steht und fällt mit der Höhe des Betrags und des Guthabens und mit dem Anlageerfolg. Wenn alles so richtig schiefläuft, kann das Geld vor dem 85. Lebensjahr verbraucht sein. Ist hingegen alles gut austariert und laufen die Märkte einigermaßen normal, ist das eine prima Idee mit hoher Renditechance. In der Grafik etwas weiter oben haben wir das simuliert.

Ein Anbieter ist die Helvetia. Ihre Tarife Clevesto Allcase, Clevesto Balance und Clevesto Select unterscheiden sich zwar untereinander im Fondsangebot und anderen Feinheiten. Sie haben aber alle die Option Payplan, was nichts anderes ist als der erwähnte Auszahlplan. Man kann sich also bis zu einem maximalen Alter von 87 Jahren weiter ein Depot aus der beachtlichen Fondspalette zusammenbauen (bei Clevesto Select sind es über 300). Daraus kann man sich regelmäßig einen konstanten Betrag auszahlen lassen, aber auch jederzeit auf die lebenslange Rente umsteigen. Sobald man das tut, schaut der Versicherer nach, wie viel noch im Pott übrig ist. Und das verrentet er wie üblich mithilfe eines Rentenfaktors. Wer auf Garantien und Wertsicherungen verzichten will und stattdessen in die Märkte vertraut, dürfte damit sehr gut fahren.

Ein zweites Beispiel ist die Bayerische. Bei ihr gilt die Altersgrenze von 85 Jahren, bis zu der man das Fondsguthaben auch per Auszahlplan anzapfen kann. Mehr als ein Prozent pro Monat ist allerdings nicht drin – womit der oben bereits erwähnten Fehlkalkulation schon ein bisschen vorgebeugt wird. Lässt man die Auszahlphase auslaufen, folgen auch hier der Kassensturz und die daraus entstehende lebenslange Rente. Die ist dann garantiert, und das Vermögen wird gesichert.

Es sind nur ein paar Beispiele für die bisherigen Ansätze und Ideen. Berechtigt sind sie sicherlich alle, schließlich sind Geldanlage und Vorsorge Vertrauens- und Gefühlssache. Weshalb sich Kunden genau ansehen sollten, wie viele Aktien sie vertragen und wo Garantien und Auswahlmöglichkeiten stecken. Denn die können zwar beruhigen und helfen, aber eben auch Geld kosten.

2 Kommentare

Hallo Herr Harms,

bezug nehmend auf 2 Artikel die gleiches meinen aber dennoch unterschiedliche Ergebnisse haben.

„Am Modell durchgerechnet“ kommt man auf Ergebnisse von 233.499,- & 227.065,- mit Vorsprung Mischdepot.

Bei „Vermögen vernünftig verbrauchen“ auf 313.682,- & 267.523,- mit dem besseren Resultat für den MSCI World, obwohl m.E. alle Parameter identisch sind. Eine Erklärung hierfür könnte ich gut gebrauchen….

Haben Sie eine Erklärung hierfür!?!

Hallo Herr Prauser, das erkläre ich Ihnen sehr gerne. Die Rechnungen haben zwei Unterschiede. „Am Modell durchgerechnet“ entstand ein paar Monate nach dem ersten Artikel und ist sozusagen eine erweiterte Fassung der darin enthaltenen Rechnung. Dafür habe ich die Daten aktualisiert, der Chart startet drei Monate später und endet auch drei Monate später. Gerade in dem turbulenten Jahr 1998 entstanden dadurch enorm andere Kaufkurse. Außerdem habe ich in der neuen Rechnung die erwähnten 0,3 Prozent Gebühren für die Aktienanlage neu mit eingerechnet, die tauchen in der anderen Geschichte noch nicht auf. Ich finde, dass die ganze Rechnung damit noch realistischer wird. Nun könnte man mir vorhalten, dass ich das schon in der älteren Rechnung auch hätte machen sollen. Dazu muss ich sagen: stimmt, habe ich aber leider nicht. Ich hoffe, Ihnen helfen meine Auskünfte weiter. Viele Grüße, Andreas Harms