Und wieder geht es bergab. Zur Stunde notiert der deutsche Leitindex Dax etwa 4 Prozent niedriger als zu seinem Schlussstand am Freitag (Stand: 7. März 2022, 10 Uhr). Hauptgrund ist die Sorge, dass der Krieg in der Ukraine eskaliert, die Rohstoffpreise weiter steigen und die Wirtschaft einbricht.

Bestätigt das jene Altersvorsorger, die auf Garantien in ihren Sparverträgen bestehen? Fühlen sich gar die Erfinder der Riester-Rente jetzt im Recht?

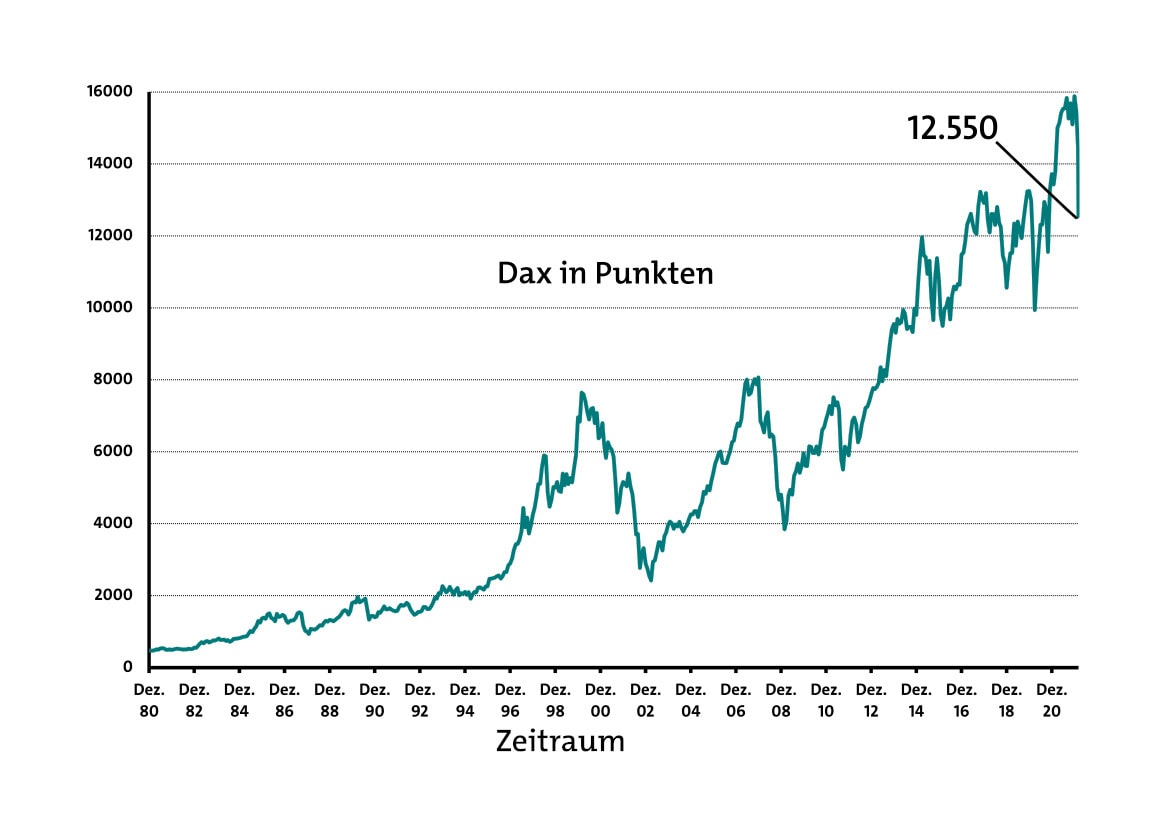

Klare Antwort: Nein, dafür gibt es keinen Grund. Selbst ein Einzahlplan in einen eher mittelmäßigen Aktienindex wie den Dax gerät durch den aktuellen Crash kaum oder gar nicht unter Wasser. Mittelmäßig deshalb, weil über die Jahre mit VW, der Deutschen Bank, Wirecard und, und, und auffällig viele schwache Mitglieder auftauchten. Und trotzdem hätte ein Sparplan funktioniert. Besonders souverän sieht das langfristig aus. Betrachten wir jedoch zunächst den Dax in Punkten:

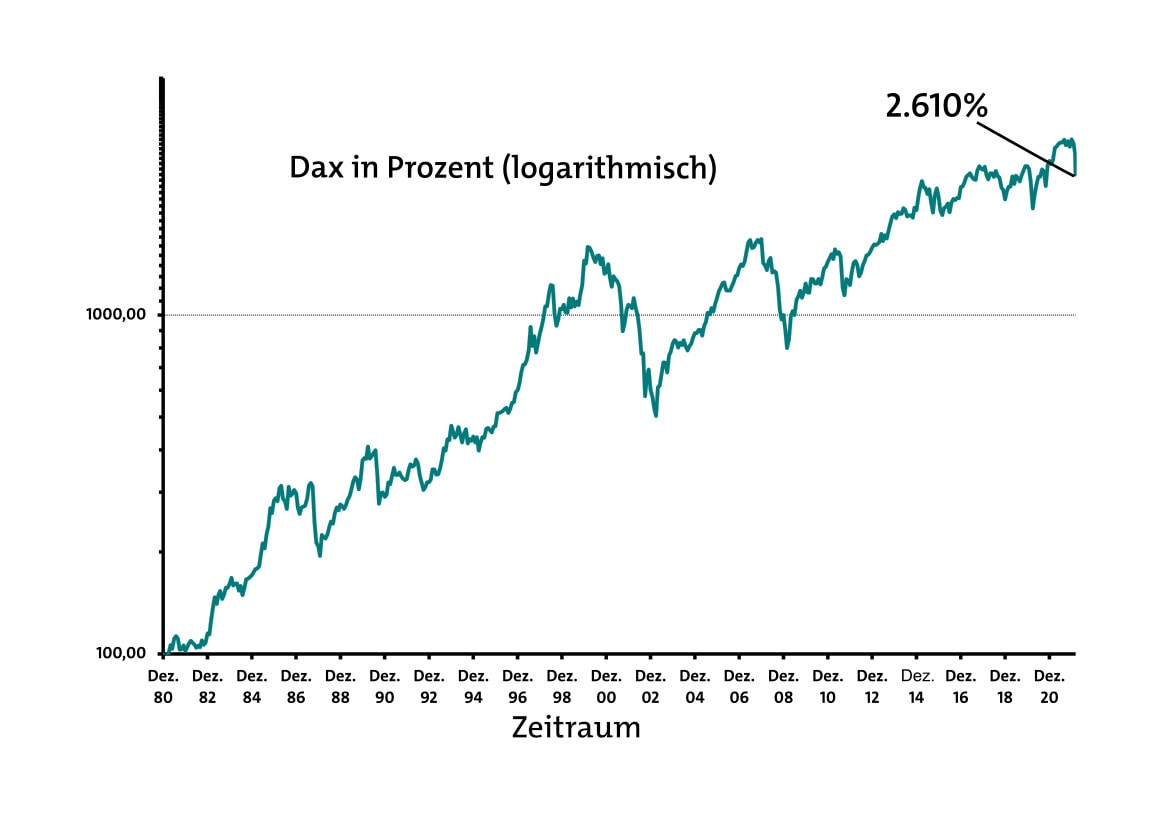

Was am Ende wie ein gigantischer Crash aussieht, relativiert sich, sobald man die Skala prozentual und vor allem logarithmisch aufbaut. Durch diesen mathematischen Griff, bleiben prozentuale Veränderungen gleich. Ein Verlust von heute vielleicht 1.500 Punkten (rund 10 Prozent) sieht dann genau so aus wie in den 80ern ein Verlust von 50 Punkten, was damals ebenfalls 10 Prozent entsprach.

Und schon zeigt sich, dass der Crash (bislang) noch nicht allzu heftig ausfällt:

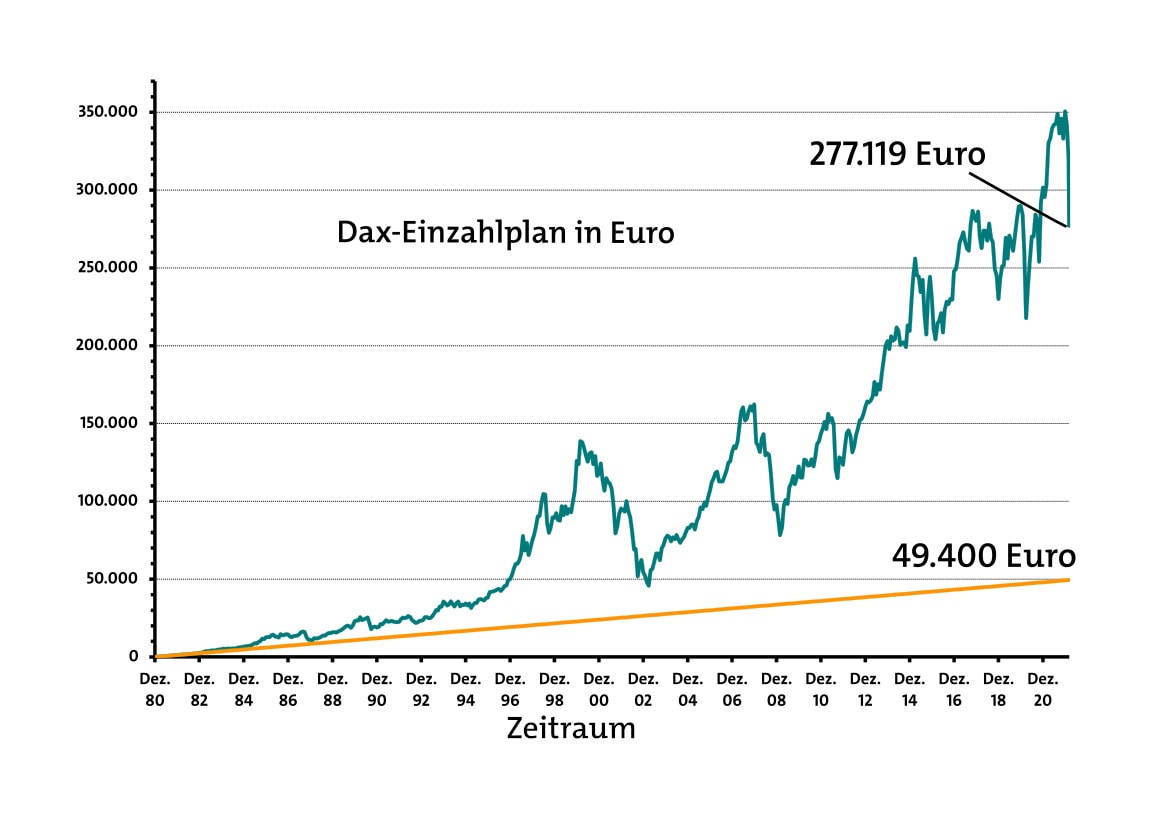

Nehmen wir nun an, jemand beginnt 1981 mit monatlich 100 Euro (also damals 195,58 Mark) zu sparen. Das macht bis Ende Februar 49.400 eingezahlte Euro. Mithilfe des Dax wären daraus bis heute um 10 Uhr 277.119 Euro geworden. Das sähe so aus:

Über online verfügbare Einzahlrechner lässt sich daraus die Rendite ermitteln. In diesem Fall liegt sie bei 6,9 Prozent pro Jahr. Selbst wenn wir zusätzlich einige hier bislang nicht berücksichtigen Gebühren abziehen, bleibt ein Gewinn. Inflation lassen wir außen vor, denn Garantien beziehen sie auch nicht ein, sondern gelten nominal.

Verkürzen wir den Zeitraum und beginnen zum Beispiel im Jahr 2000 zu sparen, funktioniert es ebenfalls. Dann wird aus 26.600 Euro ein Guthaben von 49.869 Euro. Das entspricht immerhin noch einer Rendite von 5,2 Prozent.

Und selbst wenn jemand erst 2010 begonnen hätte, wären aus der Sparsumme von 14.600 Euro per Dax immerhin noch 19.238 Euro geworden. Rendite: 4,4 Prozent. Noch kürzer machen wir den Zeitraum aber nicht, weil ein Altersvorsorge mit Aktien deutlich über zehn Jahre laufen sollte.

Natürlich kann es an der Börse noch weiter abwärts gehen. Das hängt davon ab, was in der Ukraine passiert. Niemand weiß es. Die Kurse müssten aber schon sehr weit und vor allem lange abstürzen, um langfristig angesparte Altersvorsorgen ernsthaft zu gefährden.