Der Online-Investmentvermittler Growney hat sich genauer mit dem inzwischen fest beschlossenen Altersvorsorgedepot befasst. Genaugenommen geht es darum, wer besonders große Vorteile aus der staatlichen Förderung ziehen kann.

Hintergrund: Im kommenden Jahr tritt die Altersvorsorgereform in Kraft. Sie erweitert die Möglichkeiten, privat und staatlich gefördert fürs Alter vorzusorgen. Eine dieser neuen Möglichkeiten ist das Altersvorsorgedepot. Darin können Menschen in Investmentfonds sparen und dafür Zulage vom Staat beziehen (mehr dazu lesen Sie hier).

Es sind genau diese Produkte, die Geldanlagen-Vermittler wie Growney auf den Plan rufen. Schließlich können sie darüber ins Geschäft mit der geförderten Vorsorge einsteigen, nachdem sie jahrelang der Riester-Rente von der Seitenlinie aus zuschauen mussten.

Doch wie gut rechnet sich das neue Förderregime? Um das zu ermitteln, stellte Growney fünf Beispielkunden in unterschiedlichem Alter, mit unterschiedlicher Kinderzahl und unterschiedlichen Sparraten auf.

Das besparte Depot besteht aus weltweit gestreuten börsennotierten Indexfonds, also ETFs, die insgesamt eine Rendite von 6,5 Prozent im Jahr liefern. Anschließend verglich Growney immer ein normales Depot mit dem neuen staatlich geförderten Altersvorsorgedepot. Die alte Riester-Rente spielt hier ausdrücklich keine Rolle. Es geht nur um die Frage: Förderung oder nicht Förderung?

>>> Achtung, Wissen! Am 12. Mai 2026 haben Stimmen aus Vertrieb, Versicherung, Investment und Verband eineinhalb Stunden lang Klartext zur Altersvorsorgereform 2027 gesprochen. Die vollständige Aufzeichnung und die wichtigsten Erkenntnisse finden Sie hier.

Im normalen Depot greift die Abgeltungsteuer plus Solidaritätszuschlag (zusammen 26,375 Prozent), aber keine Kirchensteuer. Das Altersvorsorgedepot bleibt steuerfrei. Dafür unterliegt die später fließende monatliche Rente der Einkommensteuer.

Ansonsten enthält die Rechnung sämtliche Zulagen, die das neue Gesetz vorsieht. Wichtig jedoch: Growney vereinfacht ein Stück weit und unterstellt gleichbleibende Steuervorteile und für die monatliche Rente einen Steuersatz von 20 Prozent. Mehr Annahmen und Details stehen in den folgenden Grafiken.

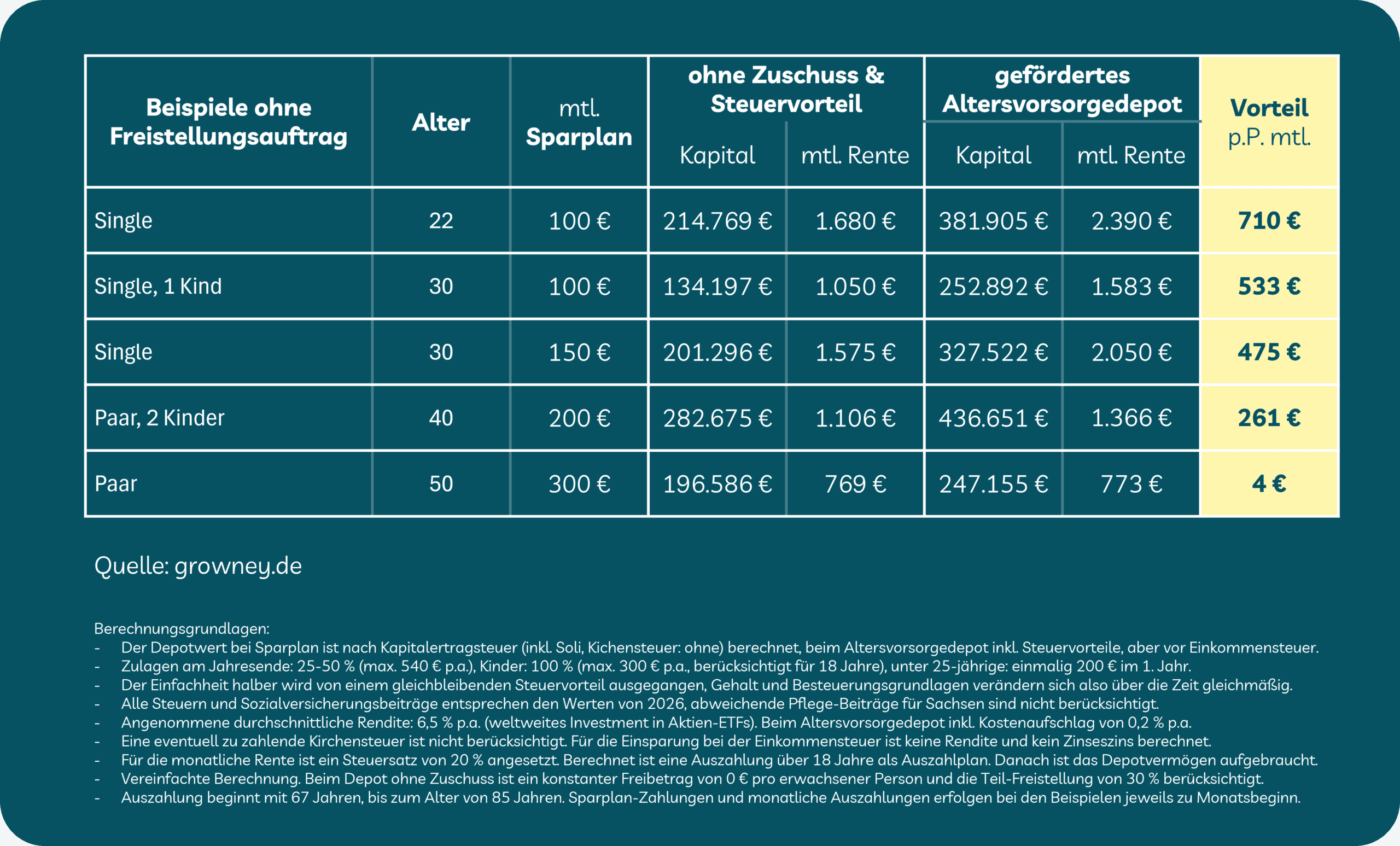

Die erste Rechnung unterstellt weiter, dass die Sparer keinen jährlichen Freibetrag von 1.000 Euro auf Gewinne mehr verfügbar haben. Entsprechend deutlich wird das Ergebnis:

Es ist gut zu sehen: Gerade bei jungen Menschen lohnen sich Steuerfreiheit und Zulagen in der Sparphase. Das kann auch die Einkommensteuer auf die Rente nicht mehr aufheben. Ab 40 Jahren Einstiegsalter unterscheiden sich zwar die Vermögensstände noch immer stark. Doch die Renten rücken durch die nachgelagerte Besteuerung im Altersvorsorgedepot deutlich näher aneinander.

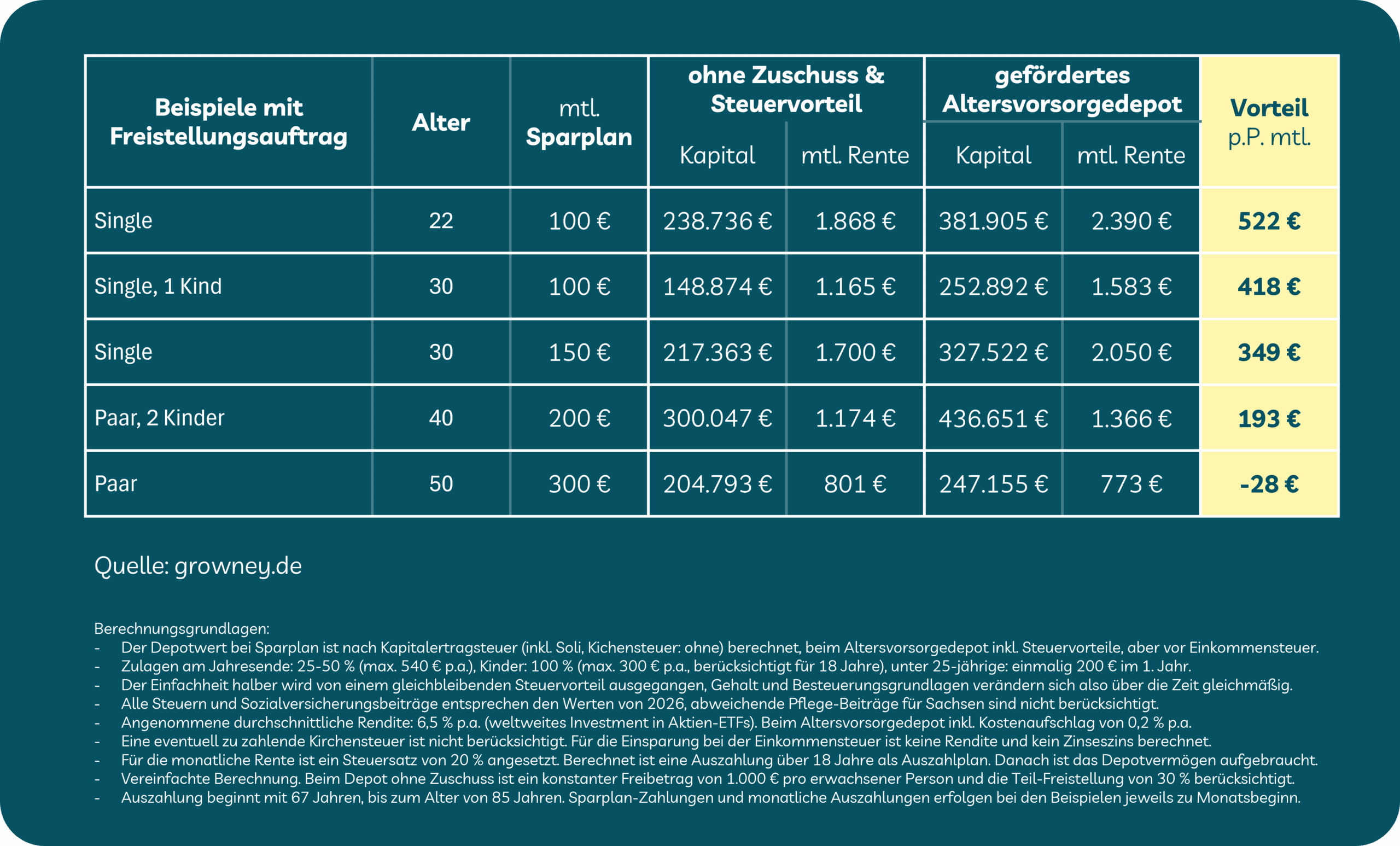

Noch genauer hinschauen sollte man, wenn der jährliche Sparerfreibetrag von 1.000 Euro noch voll verfügbar ist. Die Vorteile schrumpfen zusehends. Und wer mit 50 Jahren oder später beginnt, könnte sogar Nachteile erleiden.

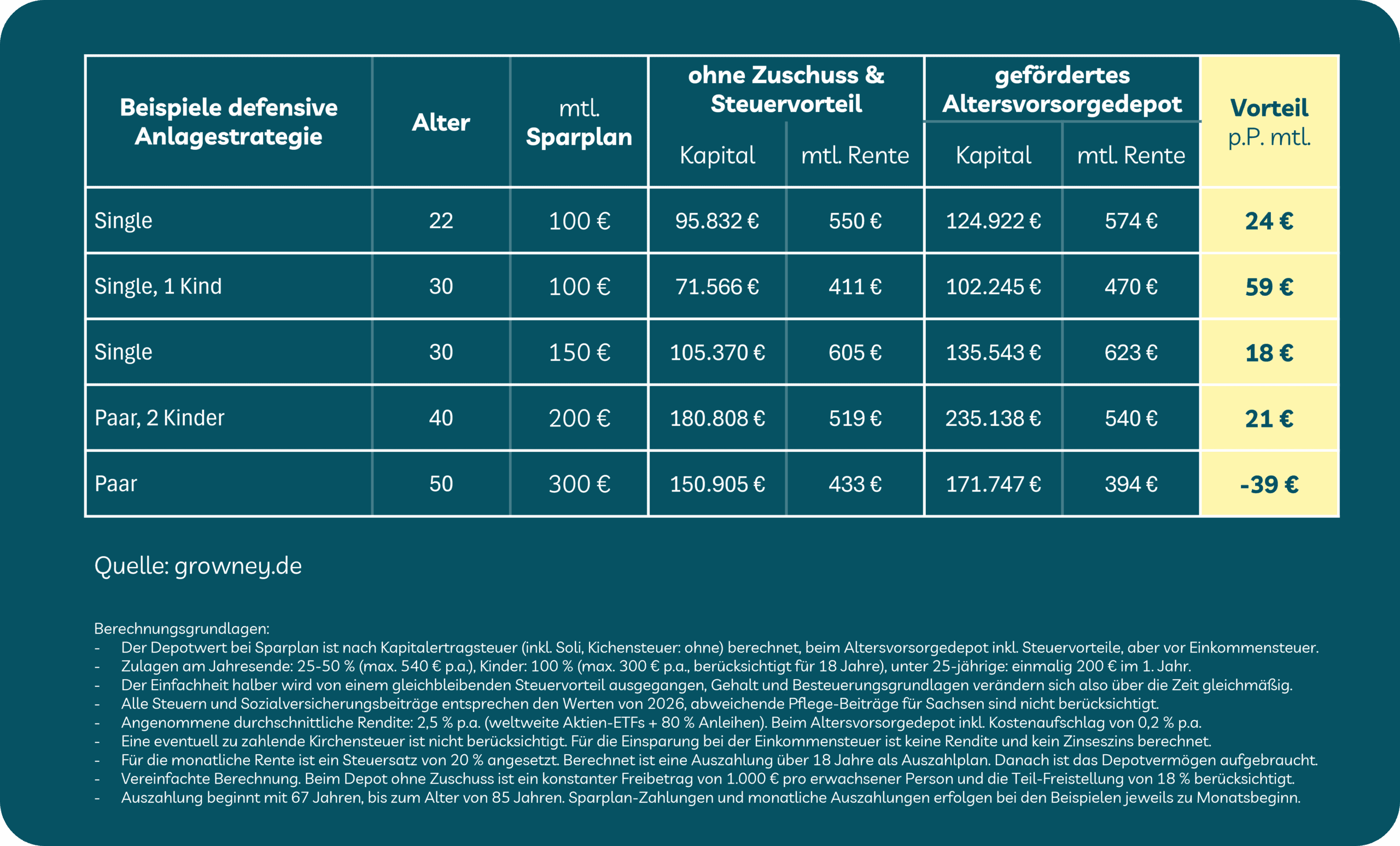

Und am Ende der Beispielrechnung drückte Growney die Rendite deutlich tiefer. Wer also die Risiken reiner Aktienanlagen scheut, könnte im Altersvorsorgedepot falsch aufgehoben sein. Bei einer angenommenen Rendite von 2,5 Prozent, zeigen sich kaum noch Vorteile.

Somit liefern die Rechnungen Eindrücke, wie sich die neue Förderung auswirken kann. Doch es sind und bleiben Beispiele. Altersvorsorge ist ein individuelles Geschäft – und sollte immer auch so betrachtet werden.

2 Kommentare

Hallo Herr Harms, wir haben schon einmal miteinander korrespondiert. Ich freue mich immer Ihre Kommentare zu lesen, da sie sehr informativ sind. Im vorliegenden Fall sehe ich einen Kostenfaktor von 0,2%. Welcher Fondsmanager ist so dumm und arbeitet mit seiner ganzen Mannschaft für 0,2%? Das glauben nur Menschen, die der Überzeugung sind, dass der Staat ihnen Gutes tun will. Weit gefehlt, denn der Staat macht mit der neuen wie mit der alten Riester Förderung eine Investition in die Zukunft. Normaler Vertrag jährl. € 2.340,00, Zulagen in 25 Jahren € 16.200,00. Steuern € 45.000,00 in 25 Jahren. Die Rendite müsste 9,39% sein um die angegebenen Renten zu erwirtschaften, nach Kosten. Das schafft auch MSCI World nicht. Unter 3,….% ist keine dieser Anlagen zu bekommen, auch dieser Staatsfonds nicht. Sie werden es sehen. Es fallen an: Laufende Kosten, Transaktionskosten, Swapgebühren, Market Impact Kosten. Plus: Spreads, Ordergebühren, Steuern. Plus: Indexrekonstitutionseffekt. Lassen wir die Behavioral Finance der Fondsmanager mal weg, geschenkt. Damit wären wir in der Wirklichkeit angelangt. Zumindest habe ich das in 60 Jahren Branche so kennen gelernt.

Ich schließe mich dem Kommentar von Herrn Falk an. Siene Berechnung ist absolut schlüssig.