Eines vorab: Wer mich kennt, der weiß, dass ich nicht in WWK-Bettwäsche schlafe. Vor 15 Jahren war eine Welt ohne die Risiko-LV der WWK nicht denkbar. Gleiches galt für die bei bestimmten Berufen unschlagbar günstige und sehr gute BU. Aber was sich in den zurückliegenden Jahren abgespielt hat, war zumindest im Maklermarkt beispiellos.

Die Absenkung der Überschüsse und die damit einhergehende heftige Anpassung der Zahlbeiträge (wir berichteten hier und hier) traf Kunden der WWK und Vermittler hart und unvorbereitet. Das eigentlich Schlimme war aber die Kommunikation des Versicherers. Genauer gesagt: die Nicht-Kommunikation der WWK. Kundenanschreiben rausgeballert und – blöderweise praktisch zeitgleich und ohne Möglichkeit zu agieren – ein paar unmotivierte Erklärungsversuche an die Makler.

Aber: Jeder hat eine zweite und mit beiden zugekniffenen Augen sogar eine dritte Chance verdient. Der Riester der WWK soll ja so gut sein, Platz 3 in der Vermittlergunst laut einer aktuellen Umfrage. Zu jedem Zeitpunkt mehr in Aktien investiert als die Konkurrenz und ein stratosphärisch hoher Rentenfaktor, also im Grunde der sechste von fünf möglichen Sternen beim Analysehaus Morgen & Morgen. Es ist unter Berücksichtigung all dessen nicht ganz einfach, unbefangen an die Sache und die Bewertung der WWK ranzugehen, aber wir probieren es mal.

Die WWK ist nicht der einzige Anbieter, der auf iCPPI setzt, also ein „Individual Constant Portfolio Proportion Insurance“-Modell. Die DWS macht das, Union Investment auch bei der „Uni-Profi-Rente Select“. Bei der Union wurden zu Beginn der Corona-Krise gleich 300.000 Depots auf einmal von Aktien- in Rentenfonds umgeschichtet. Eine Rückumschichtung ist in diesem Produkt möglich.

Die WWK gab sich schon bei der Produktvorstellung zuversichtlich, dass alle Marktunreinheiten ausgemerzt werden können. Durch hohen technischen Aufwand benötige man keinen Garantiefonds, sondern könne börsentäglich kundenindividuell zwischen Aktienfonds und Deckungsstock umschichten. Dabei sichert der Garantiemechanismus Kursverluste von 20 Prozent pro Tag. Sollte selbst das nicht mehr reichen (was während des letzten Crashs nicht der Fall gewesen sein dürfte), dann hat der Versicherer sich dagegen mit Optionen abgesichert.

Laut aktueller Verlautbarung wurde bei der WWK beispielsweise ein Vertrag aus dem Jahr 2011, der schon zu 100 Prozent in Fonds war, im Zuge des jüngsten Börseneinbruchs um nur 3 Prozent (!) in den Deckungsstock umgeschichtet. Das ist entweder waghalsig oder genial gelöst. Im Grunde schlägt dieses iCPPI alle anderen bekannten Strategien auf dem Investmentmarkt. Denn es werden immer noch Renditen von über 8 Prozent pro Jahr (vor Kosten) ausgewiesen für den Vertrag aus 2011. Das sind gut 2 Prozent pro Jahr über dem Multiple Opportunities von Flossbach von Storch, und das ist kein schlechter Fonds …

Kann nicht sein? OK, dann nehmen wir uns doch mal „echte“ Verträge aus unserem eigenen Bestand vor (ja, auch wir haben mal WWK vermittelt), denn da sind die Kosten mit drin. Nimmt man hier welche mit Riester-Höchstbeitrag und Beginn 2012, dann hinkt die WWK hier noch gut 2.500 Euro hinter Einzahlungen + Zulagen + Verzinsung hinterher. Der Volkswohl Bund ist auf ähnlichem Niveau. Bei der Condor sind es nur noch gut 1.000 Euro, die aufzuholen sind. Die Allianz – hier ein Klassik-Vertrag – liegt mit 2.500 Euro im Plus. Also, schon gewaltige Unterschiede. Und man kann hier natürlich argumentieren, dass die iCPPIs und Zwei- beziehungsweise Drei-Topf-Hybride schon noch aufholen werden. Denn schließlich gilt bei Riester erst recht: Abgerechnet wird zum Schluss.

Und dann ist ja der garantierte Rentenfaktor ein hoch zu bewertendes Kriterium. Da hat es die WWK fertiggebracht, in der Vermittlerschaft die Botschaft festzusetzen, dass man selbst den höchsten und härtesten Garantiefaktor hat. Ersteres stimmt schon mal nicht (mehr), denn bei einem heute 35-jährigen Riester-Starter mit Ablauf zum 67. Lebensjahr liegt die WWK bei 26,45 (bei Lebensalter 65: 25,53) und die Condor (Congenial Riester garant) bei 27,33.

Offiziell spricht die WWK davon, dass sie bei allen Verträgen den Rentenfaktor 29 hat und das Marktspitze sei. Da es nicht diesen EINEN Rentenfaktor gibt, sondern das unter anderem vom Renteneintrittsalter abhängt, fühlt man sich als Marktteilnehmer schon veräppelt bei solchen Aussagen. Zum anderen plädiere ich beim garantierten Rentenfaktor sowieso für eine differenzierte Betrachtung. Das ist, wie so oft, nur eine isolierte Zahl. Und eine harte Garantie ist nur so viel Wert, wie es der Geschäftsbericht des Versicherers im gesamten Rentenbezug hergibt. Hier sprechen wir über manchmal 30 Jahre oder länger. Und noch viel entscheidender: Da sich der Rentenfaktor am Vertragsvermögen bemisst, kommt es doch zuallererst darauf an, wie viel Geld im Vertrag am Ende der Aufschubphase drin ist!

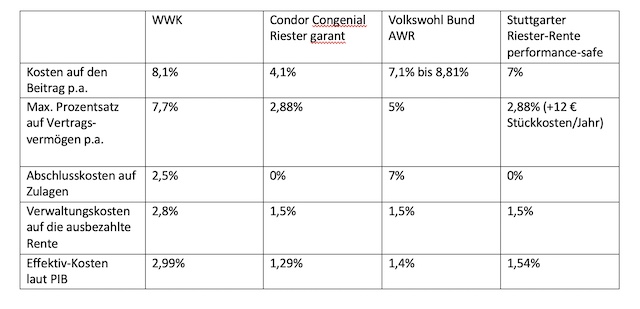

So, und hier kommen nochmal die Kosten ins Spiel. Und auch das weiß inzwischen jeder, dass die WWK da kein Kind von Traurigkeit ist. Um die Tragweite festzustellen, sind hier einmal wahllos, beispielhaft und nicht marktrepräsentativ einige Positionen aus den Produktinformationsblättern von vier Riester-Anbietern tabellarisch erfasst.

Jetzt ist es auch hier so, dass jede Kennziffer separat betrachtet werden muss. Zum Beispiel wird der maximale Prozentsatz auf das Vertragsvermögen meistens nicht annähernd ausgeschöpft – aber er könnte es werden. Und bei der WWK ist es halt schon so, dass es kostengünstige ETFs nach wie vor nicht gibt, was diese folgenschwere Kostenposition de facto hochhält. Frappant sind auch die so unscheinbar daherkommenden 2,8 Prozent für die ausbezahlten Renten. Das sind 1,3 Prozent mehr als üblich. Bei einer Monatsrente von 500 Euro sind das 78 Euro jedes Jahr mehr an Kosten als bei fast allen anderen. Anders ausgedrückt: fast 87 Prozent! Aber da ist ja die hohe Aktienquote, die alles ausgleicht, siehe oben…

Zu den Bilanzkennzahlen muss man auch noch was sagen. Die WWK lobt nämlich selbst und ständig ihre hohe Eigenkapitalquote. Und die liegt wirklich um das Sechsfache über dem Durchschnitt. Was ärgerlich dabei ist, ist, dass man unterstellt, eine hohe Eigenkapital-Quote sei einfach nur gut. Und eine hohe Eigenkapitalquote kann natürlich ein Hinweis für Sicherheit und hohe Ertragskraft sein. Aber bei Versicherern auch ein Indiz für eine spärliche Beteiligung der Kunden an Überschüssen.

Fazit: Die WWK hat offenbar das beste iCPPI der Welt, die höchsten Kosten und eine recht eigenwillige Art, das alles zu kommunizieren. Es ist kompliziert.

Über den Autoren

Christian Geier, Jahrgang 1974, ist Vorstand bei der FP Finanzpartner AG und dort unter anderem zuständig für die Produktauswahl und Sicherung der Beratungsqualität. Zudem leitet er dort das umsatzstärkste Ressort „Personenversicherungen“. Der promovierte Kultur- und Betriebswirt berät dabei immer noch seine eigenen Kunden und lebt und arbeitet im niederbayerischen Straubing.