Die Nachricht schlägt ein. Ende September 2017 verkündet das Branchenschwergewicht Ergo, für die Bestände seiner Lebensversicherungstöchter Victoria und Ergo Leben (ehemals Hamburg-Mannheimer) einen Käufer zu suchen. Von dem Schritt betroffen wären etwa 6 Millionen Kunden und 1.000 Mitarbeiter (mittlerweile hat sie den Plan verworfen).

Und nur einen Tag später gibt auch die Generali umfangreiche Umbaupläne bekannt. Eine Maßnahme ist, das Neugeschäft der Generali Leben im ersten Quartal 2018 einzustellen und die Bestände alsdann nur noch zu verwalten – die Lebensversicherungstochter also in den sogenannten Run-off zu schicken.

Am Dienstag meldet sich nun auch die Axa zu Wort, sie verkauft ihre Pensionskasse Pro bAV an die Run-off-Plattform Frankfurter Leben Gruppe.

Beim Thema Run-off kochen die Emotionen hoch: Die Versicherten würden zur Ware degradiert, Lebensversicherungen würden nun auf der Resterampe verscherbelt. Von anderen Versicherern – etwa Allianz, Alte Leipziger, die Bayerische, Nürnberger, R+V, Stuttgarter, Talanx und Zurich – kommt die Ansage: Man werde das Vertrauen seiner Versicherten nicht verspielen. Man stehe zu seinen Verpflichtungen.

Aber mal langsam. Worum geht es überhaupt? Was ist ein Run-off? Und was ändert sich dabei für die Kunden? Wir haben die Antworten auf die wichtigsten Fragen zusammengefasst.

Bei einem Run-off stellt der Lebensversicherer das Neugeschäft ein. Die bestehenden Verträge verwaltet er selbst weiter oder er verkauft sie an einen Dritten, zum Beispiel an eine spezialisierte Plattform oder an einen anderen Versicherer.

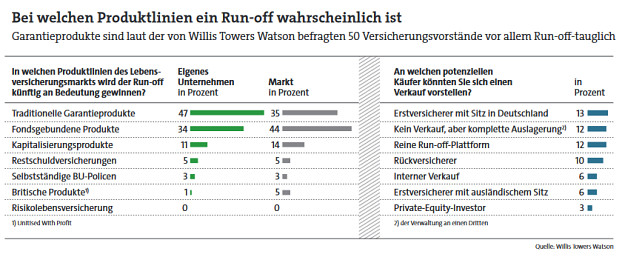

Es lohnt sich für die Unternehmen oft nicht mehr, die Verträge weiter anzubieten. Das zeigt eine Umfrage des Beratungsunternehmens Willis Towers Watson aus dem vergangenen Jahr. Danach stehen zwei Drittel der 50 befragten Versicherungsvorstände der Abwicklung von Beständen offen gegenüber. 87 Prozent zählen die hohen Kapitalanforderungen zu den wichtigsten Treibern für das Schließen einzelner Produktlinien. Weitere Gründe sind die hohen Garantien (80 Prozent), zu geringe Produktprofitabilität (74 Prozent) sowie zu kleine Portfolios (61 Prozent).

Zunächst einmal gar nichts. Ihre Verträge bleiben bestehen, sie zahlen nach wie vor ihre Beiträge, alle garantierten Leistungen und vertraglich vereinbarte Beitragserhöhungen, Zuzahlungen oder Nachversicherungsgarantien bleiben erhalten. Auch an den Überschüssen werden sie – wie es das Versicherungsvertragsgesetz vorschreibt – weiter beteiligt.

Also gibt es gar keine Nachteile für die Betroffenen? Da gehen die Meinungen auseinander. Die Verbraucherschützer etwa sind mehr als skeptisch: „Wir befürchten, dass die Altersvorsorge von Millionen Menschen noch weiter an Profitabilität verliert“, sagt Axel Kleinlein, Chef der Verbraucherschutzorganisation Bund der Versicherten (BdV). „Die Versicherten werden jetzt zur Ware – oder mehr noch – zur Altlast degradiert.“

Beispiel Überschussbeteiligung: Wenn ein Versicherer noch Neugeschäft annimmt, hält er die Überschüsse hoch, um für neue Kunden und den Vertrieb attraktiv zu bleiben, so die Argumentation der Verbraucherschützer. „Das ist bei einem Run-off-Unternehmen grundlegend anders“, sagt Kleinlein. Die Gewinnung von Neukunden spiele keine Rolle mehr. Vielmehr seien die Investoren darauf aus, „möglichst viel Rendite zu erwirtschaften – und das geht vor allem dann, wenn Überschüsse vorenthalten werden –, bis zur Grenze dessen, was die Gesetze zulassen“, so der BdV-Chef weiter.

Dass mit den Versicherungsverträgen kein Schmu betrieben wird, darüber wacht die Finanzaufsichtsbehörde Bafin. „Wir werden die Belange der Versicherten wahren – nicht nur in finanzieller Hinsicht“, sagte Exekutivdirektor Frank Grund vor kurzem in einem Interview mit dem „Handelsblatt“. Auch beim Verkauf der Bestände hat die Bafin das Sagen. Sie prüft die Käufer und erlaubt die Transaktion nur, wenn der Kandidat die garantierten Leistungen auch erbringen kann. Aber auch hier zeigt sich Kleinlein skeptisch: „Wir befürchten, dass die Aufsichtsbehörde nur unzureichend die Interessen der Versicherten vertritt, wenn es um die Überschussbeteiligung geht.“

Auf der anderen Seite können für den Versicherten aber auch Vorteile entstehen, gibt etwa der Verband GDV zu bedenken. Durch die Bündelung der Verträge auf spezialisierten Plattformen könnten die Unternehmen „erhebliche Kosteneinsparungen in der Verwaltung erzielen“, heißt es dort. Und weiter: „Davon profitieren dann auch die Kunden: Denn an den entstehenden Kostenüberschüssen müssen die Kunden zu mindestens 50 Prozent beteiligt werden.“

Diesen Punkt stellen auch die Run-off-Plattformen heraus: „Durch die Zusammenführung der Bestände, die Nutzung einer modernen IT-Infrastruktur und die Industrialisierung in der Verwaltung erzielen wir Synergieeffekte“, sagt Bernd Neumann, Vorstand Finanzen der Frankfurter Leben Gruppe.

Auch der Wettbewerber Viridium – ehemals Heidelberger Leben – schlägt in diese Kerbe: „Es ist das ureigene Interesse der Viridium Gruppe, dass ihre Kunden zufrieden sind und ihre Verträge maximal lange bei uns weiterführen“, sagt der Vorstandsvorsitzende Heinz-Peter Roß. Schließlich fußten Logik und Vorteile einer Run-off-Plattform auf der Größe und Stabilität des betreuten Gesamtbestands. „In diesem Sinne ist jeder Kunde und jeder Vertrag für die Viridium Gruppe gleich wichtig“, so Roß.

Das zeigt die Plattform, indem sie neuen Kunden eine Art Willkommensgeschenk gewährt: „Beim Wechsel in die Gruppe senken wir die Verwaltungskostenaufwände sofort um 10 Prozent und fixieren dieses Niveau langfristig“, so Roß. Dadurch steige die Überschussbeteiligung von Kunden automatisch.