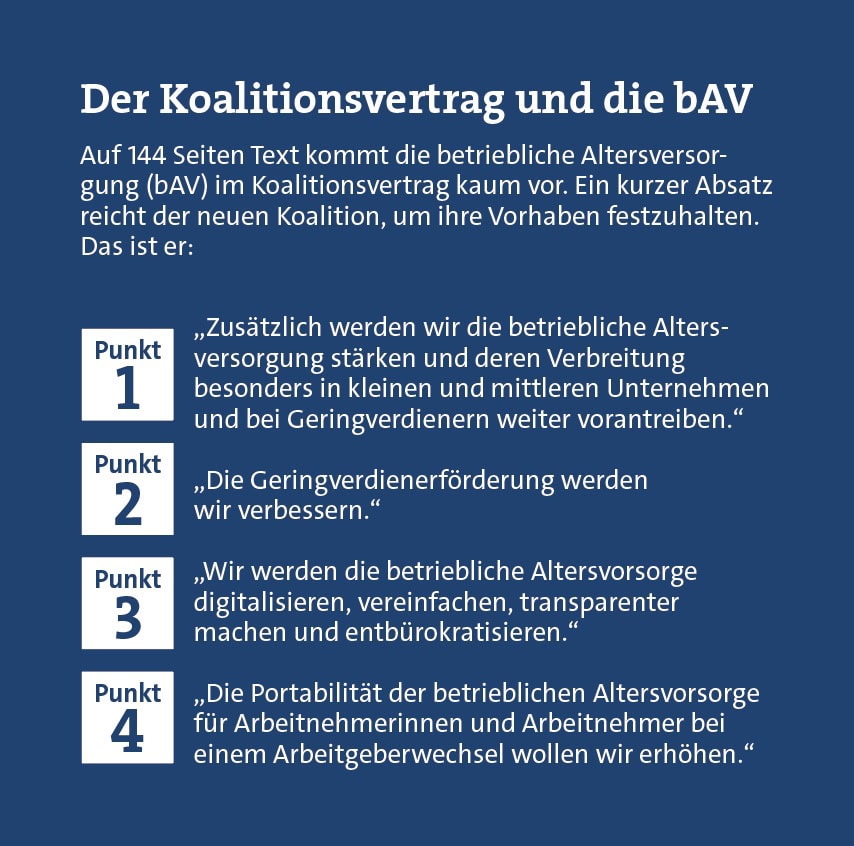

Es ist eher dünn. Anders kann man nicht bezeichnen, was sich die Koaltionsparteien Union und SPD ausgedacht haben, um die betriebliche Altersversorgung (bAV) auf Vordermann zu bringen. Beziehungsweise um ihre Verbreitung auszubauen. Auf 144 Seiten Koalitionsvertrag kommen gerade mal vier Sätze, die vier schemenhafte Vorhaben formulieren.

Wir fassen zusammen (geht schnell): Die bAV soll in kleinen und mittleren Unternehmen stärker vorkommen. Sie soll digitaler und einfacher und unbürokratischer sein. Geringverdiener sollen besser gefördert werden. Und es soll leichter sein, bei einem Arbeitgeberwechsel seine Betriebsrente mitzunehmen. That’s it.

„Angesichts der vielen Vorschläge zu Verbesserungsmöglichkeiten, die bereits auf dem Tisch liegen, ist der Passus im Koalitionsvertrag nüchtern betrachtet bisher eine Absichtserklärung ohne konkretes Wie“, findet auch Per Protoschill, Geschäftsführer und Leiter Vertriebsunterstützung beim Stuttgarter Vorsorge-Management.

Dann widmen wir uns mal dem Wie. Fangen wir mit dem Ausbau des bAV-Angebots in kleinen und mittelständischen Unternehmen an. Versprochen haben das schon vorherige Regierungen. Richtig vorangekommen ist man nicht. Wie könnte das aber am ehesten gelingen?

„Wichtig ist, administrativ einfache Lösungen mit attraktiven Konditionen für die Beschäftigten und einem geringen Haftungsrisiko für die Unternehmen zu ermöglichen“, sagt Utta Kuckertz-Wockel, Senior-Managerin Marketing/Vertrieb bei Lurse Pension und Benefits Consulting. Ein solches Modell wäre in ihren Augen das Sozialpartnermodell (SPM). „Leider ist es seit seiner Einführung im Jahr 2018 nicht sonderlich erfolgreich. Hier wäre es angeraten, den Zugang bestehender SPM für tariffremde Branchen zu öffnen.“

Ihr Kollege Carsten Schmidt, Manager und Aktuar bei Lurse, hat noch einen weiteren Vorschlag: „Alternativ werden zum Beispiel auf dem Versicherungsmarkt ausgewogene Lösungen angeboten, in denen 60 bis 80 Prozent der eingezahlten Beiträge garantiert werden.“ Mit solchen reduzierten Beitragsgarantien ließen sich chancenreichere Investments an den Kapitalmärkten umsetzen, und die Beschäftigten könnten sich über höhere Renditen freuen.

Schmidt: „Die Branche wartet auf eine arbeitsrechtliche Klärung der Garantiefrage.“ Natürlich wäre auch ein Obligatorium denkbar, also eine bAV-Pflicht, zum Beispiel mit Opting-out-Lösung für diejenigen, die partout nicht mitmachen wollen. Von alldem liest man aber nichts im Koalitionsvertrag.

Bei der Geringverdienerförderung anzusetzen hält bAV-Experte Per Protoschill von der Stuttgarter für sinnvoll. Die Niedrigverdienerförderung nach Paragraf 100 Einkommensteuergesetz (EStG) für arbeitgeberfinanzierte Versorgungen sei ein Erfolgsmodell, „das noch weiter Potenzial nach oben hat“, sagt er. Dabei sei es aber wichtig, keine neuen Bürokratiehürden aufzubauen.

„Gut wäre es, die Fördergrenzen für die sogenannten Niedrigverdiener zu dynamisieren und auch das Fördervolumen für Arbeitgeber zu erhöhen“, so Protoschill. Denn: Arbeitgeberfinanzierung sei das bessere Opting-out. „Davon können alle Beschäftigten profitieren, insbesondere aber die Niedrigverdiener – das sind im Übrigen sehr häufig Frauen, die in Teilzeit arbeiten“, so Protoschill.

Kurz vor Ende der Ampel-Regierung Ende 2024 hatte die Koalition noch einen Entwurf für das Betriebsrentenstärkungsgesetz II (BRSG II) vorgestellt. Dort war tatsächlich vorgesehen, die Einkommensgrenzen dynamisch anzupassen (3 Prozent der Beitragsbemessungsgrenze in der Rentenversicherung) und die förderfähigen Beiträge auf 1.200 Euro zu erhöhen.

„Es ist wahrscheinlich, dass die neue Bundesregierung diese Regelungen umsetzt“, meint Lurse-Expertin Kuckertz-Wockel. „Wünschenswert wären zudem eine dynamische Anpassung der Obergrenze und die Ausweitung auf alle bAV-Durchführungswege. Ob es zuvor zu einer vom Bundesrechnungshof geforderten Evaluierung über eine mögliche Abschaffung der Geringverdienerförderung und stattdessen zu einer direkten bAV-Förderung geringverdienender Beschäftigter kommt, wird die kommende politische Diskussion zeigen.“

Bürokratiemonster gibt es viele in Deutschland – auch die betriebliche Altersvorsorge ist eines. Und schon oft sollten hier Verbesserungen her. Passiert ist nicht viel. Der Wunschzettel der bAV-Expertinnen und -Experten ist daher lang. Anfangen könnte man laut Per Protoschill beispielsweise mit folgendem Punkt: „Zuerst wäre es wichtig, das Nachweisgesetz weiter zu vereinfachen. Dazu gehört es, das Schriftformerfordernis der Paragrafen 4d und 6a EStG durch die Textform zu ersetzen.“ Paragraf 4d regelt die Zuwendungen an Unterstützungskassen. Paragraf 6a die Pensionsrückstellungen.

Statt Papier und handschriftlicher Unterschrift würden dann auch elektronische Dokumente reichen. Weiteren Bedarf sieht Protoschill bei den „sehr umfangreichen Berichtspflichten zur Nachhaltigkeit“. Diese sollten „schnell wieder deutlich verschlankt werden“. Hier sei weniger „essenziell, damit dieses wichtige Thema nicht durch Bürokratie wieder ins Stocken gerät“.

Dass es die Portabilität der bAV bei einem Arbeitgeberwechsel in den Koalitionsvertrag geschafft hat, findet Carsten Schmidt von Lurse „etwas überraschend“. Denn: „Es gibt bereits jetzt die Möglichkeit, einvernehmlich zwischen den betroffenen Arbeitgebern und den Beschäftigten die Zusage oder den Wert der bAV zu übertragen“, sagt er. In versicherungsförmigen Durchführungswegen könne der Arbeitnehmer die Übertragung des Wertes innerhalb gewisser Grenzen sogar verlangen.

Nacharbeiten müsse der Gesetzgeber aber tatsächlich bei Direkt- und Unterstützungskassenzusagen. „Hier sind vom Gesetzgeber die versicherungs- und steuerrechtlichen Grundlagen zu schaffen“, so Schmidt. Derzeit bestehe beispielsweise ein steuerliches Hindernis, einen Einmalbeitrag in eine aufnehmende rückgedeckte Unterstützungskasse einzuzahlen.

Zu tun gibt es in der betrieblichen Altersversorgung reichlich. Ob die neue Regierungskoalition angesichts ihrer riesigen sonstigen To-do-Liste die Zeit dafür finden wird? Wir werden es sehen.

3 Kommentare

Nach meinem Dafürhalten ist exakt die Portabilität das Problem. Insofern finde ich es „überraschend“, dass dieses Thema zu „Überraschungen“ führt.

Was in der Theorie – und vor allem in der Vermittlung – gut klingt, findet in der Praxis einfach nicht statt. Zunächst einmal kann nur bei einem Wechsel des Arbeitgebers portiert werden. Die „Heilung“ einer schlechten Beratung während dem Arbeitsverhältnis ist nicht möglich. Der Arbeitnehmer (AN) steckt in der von seinem Arbeitgeber (AG) einmal präferierten bAV-Lösung fest.

Bei jedem Arbeitgeberwechsel besteht die erneute „Gefahr“, dass der zukünftige AG etwas anderes präferiert. Meist zumindest einen anderen Anbieter. Gerade bei den „kleineren“ Betrieben sind oftmals „Verbindungen“ der Entscheider zu einem eigenen Vermittler ihres Vertrauens, ab und an auch „Verpflichtungen“ gegenüber einer Bank zu berücksichtigen. Der neue Vermittler, egal aus welchem Haus, hat nun aber wenig Motivation, sich mit einer Portierung zu befassen, für die er in der Regel von „seinem“ Versicherer keine Vergütung erhält. Im Ergebnis werden neue Verträge vermittelt. Der AN erhält zum Renteneintritt diverse Kleinstrenten. Der mit dem wiederholten Wechsel des AG einhergehende Wechsel der bAV führt zu immensen wiederholten Abschlusskosten, womit die vielbeschworene Rentabilität in den Keller rauscht.

Das von zahlreichen Anbietern präferierte Thema der Berufsunfähigkeitsrentenversicherung (BU) im Rahmen einer bAV, steht bei jedem Arbeitgeberwechsel sogar komplett vor dem Aus. Wenn der neue AG nicht zufällig den gleichen Anbieter für die bAV präferiert, steht ein Versichererwechsel an. Kapital ist in der Regel nicht zu portieren. Der neue Versicherer steigt nicht ohne komplett neue Risikoprüfung in die BU ein. Der AN kann sich eine Fortführung aus eigener Tasche nicht leisten, die BU ist damit futsch. Dies nur nebenbei erwähnt.

Insgesamt resultiert daraus ein erhebliches Haftungsrisiko für den AG. Diese ließe sich aus meiner Sicht nur damit erledigen, dass der AG es dem AN überlässt, wo dieser Teile seines Gehaltes hin überweist. Sobald der AG hier irgendwelche „Präferenzen“ geltend macht, haftet er dagegen für das Ergebnis vollumfänglich. Doch in wie vielen Personalakten dürften sich wohl haftungssichere Dokumentationen zur bAV-Abschlussberatung finden? Infos zum garantierten Rentenfaktor? Zur Minderung der Sozialleistungen? Und eben zu „möglichen Problemen“ bei einem Wechsel des Arbeitgebers?

Ich stoße bei meiner täglichen Arbeit jedenfalls fortlaufend darauf, dass diese Themen dem AN nicht bekannt sind. Meine Beratungsleistung bleibt auf der Strecke, da der AG eben darauf besteht, in seinem Betrieb bereits „eine eigene Lösung für die bAV eingerichtet“ zu haben. Der betroffene AN hat zukünftig sicher keinen Spaß mehr an dem „Geschenk“ seines Arbeitgebers. Und selbst wenn der AG mitspielen würde, ist eine „Heilung“, wie eingangs erwähnt, im laufenden Arbeitsverhältnis nicht möglich. Also auch wieder nur der Neuabschluss. Der nächste Arbeitgeberwechsel und das „Spiel“ beginnt von Neuem.

Diese Dinge sollen mit dem Begriff der „Portabilität“ im Rahmen der Abschlussberatung unter den Tisch gekehrt werden. So sehe ich das.