Sechs Monate lang haben sie getüftelt, die Entwickler der Allianz. Wie kann man Verbraucher dazu bewegen, sich an verregneten Wochenenden mit ihrer Altersvorsorge zu beschäftigen? Sie befragten Kunden, holten immer wieder Feedback ein.

Dann die zündende Idee

Warum nicht einfach Alexa einschalten, die freundliche Sprachassistentin von Amazon? Die kann doch sicherlich mehr, als nur die Wetteraussichten herunterbeten. Gesagt, getan. Über den Alexa Skill „Allianz Rente“ können Nutzer nun ihren sogenannten Renten-Score errechnen lassen. Ein Wert zwischen 1 und 100, der angibt, wie gut der Verbraucher für seine Rente gewappnet ist. Wobei gilt: Je höher der Score, desto besser.

In einem Youtube-Video kann man verfolgen, wie solch ein Gespräch abläuft. „Wie alt bist du?“, fragt etwa Alexa. Kunde: „Ich bin 29 Jahre alt.“ Alexa: „Alles klar. Wie viel verdienst du brutto im Monat?“ Kunde: „Leider viel zu wenig.“ Alexa: „Oh, das tut mir leid. Schau doch später mal auf allianz.de vorbei, da gibt es bestimmt interessante Jobs für dich.“ Kunde: „Aktuell verdiene ich rund 3.300 Euro.“

Alexa: „Alles klar. Wie viel Euro möchtest du später mal als Rente erhalten?“ Kunde: „Oh, das weiß ich nicht.“ Alexa: „Stiftung Warentest empfiehlt als Rentenziel 80 Prozent des aktuellen Nettoeinkommens. Das kann ich dir gerne ausrechnen. Wie hoch ist dein aktuelles Nettogehalt?“ Kunde: „Ungefähr 1.900 Euro.“

Spielerisch ran ans Thema Rente

Alexa: „Renten-Score berechnet! Dein Rentenwunsch plus Inflation beträgt 3.226 Euro. Du bekommst aber voraussichtlich 1.320 Euro vor Steuern und Sozialabgaben. Somit ist dein Score 41. Mit privater und betrieblicher Vorsorge lässt sich dein Wert verbessern. Investierst du schon in deinen Ruhestand?“ Kunde: „Ja.“ Alexa: „Okay, gut. Lass uns zusammen rausfinden, um wie viel sich dein Score verbessern lässt.“

Dass sich die Versicherer solche spielerischen Heranführungen an das Thema Altersvorsorge überlegen, ist gut. Denn nach wie vor sparen zu wenige Menschen für ihren Ruhestand. Und wenn sie es tun, legen sie das Geld oft aufs Sparbuch oder das Tagesgeldkonto. Angesichts des sinkenden gesetzlichen Rentenniveaus und des anhaltenden Niedrigzinsumfelds ist beides ein teurer Fehler.

Überschussbeteiligung kennt nur eine Richtung

Recht beliebt als Anlageprodukt war lange Zeit auch die klassische Rentenversicherung. Aber auch hier wirkt sich das Niedrigzinsumfeld aus, denn die Versicherer sind per Gesetz angehalten, sicher zu investieren. Der Garantiezins liegt bei diesen Produkten mittlerweile nur noch bei 0,9 Prozent.

Und auch die Überschussbeteiligung, die da noch draufkommt, kennt im Moment nur eine Richtung: abwärts. Für 2017 hat sie mit 2,61 Prozent im Branchendurchschnitt ein historisches Tief erreicht.

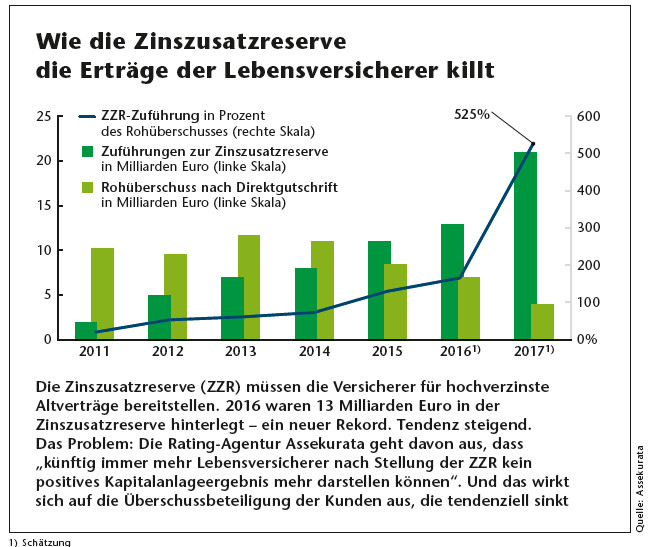

Für die Versicherer ist aber nicht nur das Erzielen von hohen Renditen am Kapitalmarkt mit sicheren Papieren gerade schwierig. Sie müssen außerdem für ihre hochverzinsten Altverträge hohe Rückstellungen bilden. Diese Zinszusatzreserve steigt stetig an, weil sie für immer neue Tarifgenerationen zu bilden ist.

Reserven für immer weitere Zinsgenerationen

Ausschlaggebend dafür ist ein Referenzzinssatz. Er sank für 2016 erstmals auf 2,54 Prozent; und damit mussten die Versicherer nun erstmals auch für Tarife mit einem Rechnungszins von 2,75 Prozent Reserven bilden. Fünf Tarifgenerationen müssen die Versicherer damit mittlerweile abdecken – 4,00 Prozent, 3,50 Prozent, 3,25 Prozent, 3,00 Prozent und 2,75 Prozent.

Und das kostet. 2016 mussten die Versicherer der Zinszusatzreserve 13 Milliarden Euro zuführen. Ein neuer Rekord – der aber schon dieses Jahr kassiert werden könnte. Prognosen der Rating-Agentur Assekurata zufolge müssen die Gesellschaften in diesem Jahr wohl 21 Milliarden Euro berappen. Das ist für die Versicherer ein wahrer Kraftakt.

„Allein für die ZZR-Zuführung im Jahr 2016 mussten die Lebensversicherer rechnerisch 1,60 Prozent Nettozins aus ihren Kapitalanlagen erwirtschaften, was in dem extremen Niedrigzinsumfeld keine Selbstverständlichkeit ist“, sagt Lars Heermann, Bereichsleiter Analyse und Bewertung der Rating-Agentur. Die zusätzlichen Anforderungen für dieses Jahr könnten einige Versicherer dann schon an den Rand des Machbaren bringen.

Die Assekurata-Analysten glauben nicht, dass viele Lebensversicherer nach Stellung der Reserve noch ein positives Kapitalanlage-Ergebnis schaffen werden.

Bye-bye Klassik, hello Fondspolice

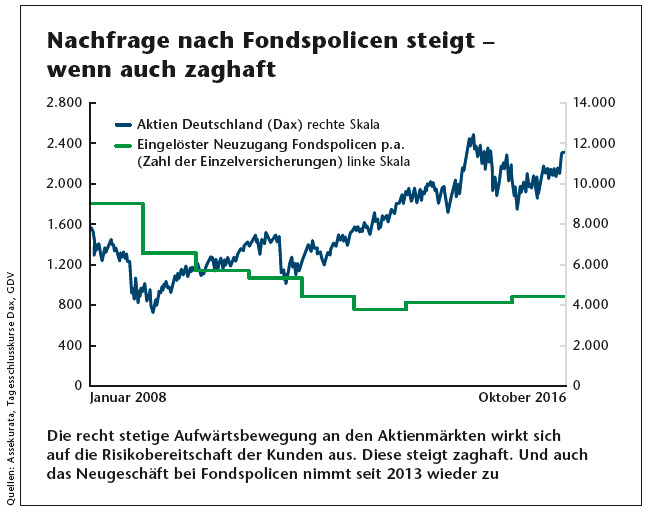

Immer mehr Versicherer haben sich aus diesem Grund aus dem Geschäft mit den Klassikern zurückgezogen. Stattdessen gibt es einen neuen Star am Himmel: „Die Fondspolice ist der klare Gewinner des Dauerzinstiefs“, sagt Amar Banerjee, Leiter Versicherungsproduktion und Mitglied der Geschäftsleitung von Swiss Life Deutschland.

„Sie ist der einzig sinnvolle Weg, über den sich mit vertretbarem Aufwand im aktuellen Tiefzinsumfeld noch eine auskömmliche Versorgung im Alter erzielen lässt.“ Garantien stünden in der Beratung darum nicht mehr im Vordergrund, ist Banerjee überzeugt. „Vielmehr kommt es darauf an, dem Kunden eine Möglichkeit zu zeigen, mit der er die Chance hat, auch bei niedrigen Zinsen seine Versorgungslücke zu schließen.“

Auch die Rating-Agentur Assekurata sieht wegen der stetigen Aufwärtsbewegung an den Aktienmärkten eine zaghaft steigende Risikobereitschaft bei den Kunden. Die Folge: Das Neugeschäft bei Fondspolicen legt seit 2013 wieder zu.

Aber auch bei den Fondspolicen sind Anpassungen im Produkt-Design notwendig – und auch schon im Gange. Stichwort Garantien. Nur weil Kunden schließlich zur Fondspolice greifen, heißt das nicht, dass sie auch willens sind, jegliche Kursausschläge ohne Absicherung mitzumachen.

Bei den Versicherungen zeichnet sich hierbei laut einer Umfrage der Fondsgesellschaft Amundi unter 110 Entscheidern der Versicherungsbranche auf der „Handelsblatt Versicherungskonferenz 2017“ eine andere Herangehensweise ab. Anlagerisiken und Schwankungen würden beispielsweise eher über den Einsatz von Investmentfonds gesteuert, statt über Garantien.

Auf diese Variante setzt etwa die Standard Life mit ihren risikobasierten Multi-Asset-Lösungen My Folio. „Sie arbeiten mit klar definierten Volatilitätsvorgaben und sind in verschiedenen Risikostufen verfügbar“, sagt Vertriebschef Christian Nuschele. Jedes Depot besteht dabei aus Einzelfonds, die über Aktien, Anleihen, Rohstoffe, Immobilien oder Cash gestreut sind.

Jedes Portfolio hat einen eigenen Volatilitätskorridor. So liegen die Richtwerte für das Portfolio „My Folio SLI managed Chance“ zum Beispiel bei 11,00 bis 13,75 Prozent Volatilität. Droht ein Portfolio diese Schwelle zu reißen, kann der Fondsmanager einzelne Anlageklassen, Länder oder Regionen über- oder untergewichten, um dem entgegenzuwirken.

Sicherungsvermögen statt Garantien

Ein weiterer Trend bei den Garantien: Statt ausgewiesener Garantiefonds nutzen die Anbieter vermehrt das eigene Sicherungsvermögen als Sicherheitsbaustein. Das ist sowieso schon da, leichter zu steuern und für die Anbieter auch vielfach billiger, als auf Garantieprodukte von Fondsanbietern zu setzen.

Ein Beispiel ist die Produktgeneration Intelli Protect der WWK. „Im Unterschied zu anderen am Markt angebotenen iCPPI-Modellen nutzt unser Garantiemechanismus das konventionelle Sicherungsvermögen der WWK Lebensversicherung als Kapitalerhaltungskomponente“,sagt WWK-Sprecher Thomas Emlinger.

Marktzins nicht entscheidend

Den Vorteil beschreibt er folgendermaßen: Bei der Barwertbildung arbeite die WWK mit dem Garantiezins von derzeit 0,9 Prozent. Auf den pro Vertrag geführten Anteil an konventionellem Sicherungsvermögen gewähre man zusätzlich eine Überschussbeteiligung. Insgesamt maßgeblich sei der sogenannte Ansammlungszins, der aktuell 2,4 Prozent betrage.

Emlinger: „Andere Modelle sind gezwungen, den aktuellen Marktzins der Rentenmärkte bei der Kalkulation für die Erzeugung der Garantie zu verwenden. In Zeiten niedriger Rentenmarktzinsen – die Rendite zehnjähriger deutscher Staatsanleihen beträgt aktuell circa 0,4 Prozent – ist dies ein entscheidender Vorteil.“ Nämlich dahingehend, dass eine höhere Partizipation am zweiten Topf möglich sei, einem vom Kunden befüllbaren Fondskorb.

Die Alte Leipziger hat bei ihrem im Februar 2017 gestarteten Produkt AL Rente Flex ebenfalls auf den Deckungsstock als Sicherheitsbaustein gesetzt. Kunden können hierbei jeden Monat entscheiden, ob ihre Beiträge nur in Fonds oder nur in den Deckungsstock (mit 0,9 Prozent verzinst) wandern oder ob es eine Mischung beider Töpfe geben soll.

„Das ermöglicht es dem investmentorientierten Anleger, erzielte Gewinne zu sichern oder später – vielleicht bei höheren Zinsen – komplett auf die klassische Anlage umzusteigen“, sagt Jürgen Bierbaum, Vorstand Alte Leipziger Lebensversicherung. Für die Fondsauswahl stehen dem Kunden 90 Fonds zur Verfügung, 20 kann er gleichzeitig besparen.

Weniger Garantie = mehr Fonds

Bei der Garantie-Rente-Performance der Gothaer können Kunden die Höhe ihrer endfälligen Garantie ebenfalls selbst wählen; zwischen 10 Prozent und 90 Prozent liegt hier die Spanne.

Als Sicherheitsbaustein dient ebenfalls das Sicherungsvermögen des Versicherers. „Ein geringeres Garantie-Level führt zu einem höheren Fondsinvestment“, sagt Michael Kurtenbach, Vorstandsvorsitzender der Gothaer Leben. „So kann der Kunde ganz individuell das Verhältnis von Sicherheit und Rendite bestimmen.“

Kostenbewusstsein ist stärker ausgeprägt

Wenn der Kunde will, kann er auch die jährliche Renditesicherung einsetzen. Zum jährlichen Stichtag am 30. November prüft die Gothaer dann, ob 70 Prozent des Vertragsguthabens zu diesem Zeitpunkt höher sind als die aktuelle Garantie. Sollte dies der Fall sein, wird die Garantie zum Rentenbeginn automatisch auf den neuen Wert erhöht.

Neben neuen Sicherheitsbausteinen gibt es einen zweiten großen Trend, der sich bei Fondspolicen abzeichnet. „Wir beobachten in der Branche ein starkes Kostenbewusstsein“, sagt Nils Hemmer, Leiter Wholesale und Partnervertrieb von Amundi. Die Umfrage der Fondsgesellschaft zeigt, dass 66 Prozent der Anbieter daher vermehrt auf passive Produkte wie börsengehandelte Indexfonds (Exchange Traded Funds, kurz ETFs) setzen.

„Sie sind kostengünstiger und langfristig oft erfolgreicher als aktiv gemanagte Fonds“, begründet Jan Roß, Vertriebsbereichsleiter Makler bei der Inter denn auch die Entscheidung des Versicherers, in seiner Police Inter Mein Leben ausschließlich auf ETFs zu setzen.

Aber auch für Makler habe das Vorteile, gerade im Hinblick auf die steigenden Anforderungen an die Beratung durch die Vertriebsrichtlinie IDD: „Deren Indexabbildung erspart Beratern die permanente Suche nach den besten Fonds aufgrund einer Rating-Abstufung oder eines Managerwechsels im aktuellen Fonds“, so Roß.

Indexfonds auf dem Vormarsch

Der Kunde kann bei der Inter entweder selbst bestimmen, in welche 20 Fonds der Blackrock-Marke iShares er investieren will. Darunter sind etwa der iShares Euro Stoxx Select Dividend (WKN: 263528) oder der iShares M-Dax (593392). Oder er wählt eine von drei ETF-basierten Fondsstrategien aus. Bei „Welt Erträge“ kommen etwa Aktien-ETFs mit hoher Dividendenrendite und Aktien mit geringerer Volatilität wie der iShares Edge MSCI Emerging Markets Minimum Volatility zum Einsatz. Beim „Deutschland Fokus“ sind es ETFs aus den Segmenten Dax, M-Dax und Tec-Dax.

Ebenfalls nur auf ETFs setzt das Insurtech My Pension bei seiner volldigitalen Rentenversicherung. Die Kapitalanlage fließt zu 100 Prozent in physisch replizierende ETFs von Vanguard. Die durchschnittliche Gesamtkostenquote beträgt dabei 0,16 Prozent“, sagt Rogier Minderhout, Ex-Goldman-Sachs-Banker und Gründer von My Pension. Die Beiträge werden in ein derzeit sieben ETFs umfassendes Portfolio angelegt, das Aktien von über 3.000 Unternehmen weltweit enthält.

USA, Europa und Japan

Den größten Anteil mit 40 Prozent nimmt aktuell der Vanguard FTSE North America (A12CXY) vor dem Vanguard FTSE Developed Europe (A1T8FS) mit 20 Prozent ein. Auf Platz 3 rangiert der Vanguard FTSE Japan (A1T8FU) mit 7 Prozent.

Das Produkt ist noch recht neu, seit Oktober 2016 am Markt. In einer Pro-forma-Rückrechnung des Unternehmens über die vergangenen 15 Jahre hätten Anleger pro Jahr eine Rendite von durchschnittlich 6,6 Prozent erwirtschaftet, so Minderhout. Ein interessantes Angebot, das sich in der Praxis aber erst noch beweisen muss.

Eine weitere Neuheit am Fondspolicen-Markt ist eine Art Anlaufmanagement für Einmalbeiträge.

Das bietet etwa die Inter in ihrer Mein-Leben-Police oder Standard Life in ihrem Einmalbeitragsprodukt Weit Blick an. Bei der Helvetia heißt dieser Baustein der Fondspolice Clevesto Select Cost-Average-Option.

Einmalbeiträge werden Stück für Stück investiert

Der Einmalbeitrag wird dabei zunächst im Sicherungsvermögen der Helvetia geparkt und dann monatlich in Ein-, 2- oder 5-Prozent-Schritten in die gewählte Fondsanlage des Kunden umgeschichtet.

Auch das automatische Rebalancing bieten immer mehr Versicherer an. Als Beispiel kann man hier ebenfalls die Helvetia heranziehen.

Antizyklisches Investieren dank Rebalancing

Hierbei werden am Jahresende Positionen, die stark an Wert gewonnen haben, anteilig verkauft und Positionen, die an Wert verloren haben, zugekauft.

So werden die ursprünglich vom Kunden gewünschte Aufteilung des Portfolios – die ja auch seiner Risikoneigung entspricht – wiederhergestellt und die Erträge durch antizyklisches Investieren tendenziell erhöht.