Ist die Riester-Rente tot? Derzeit sieht es durchaus so aus. Aktuell gibt es etwa 16 Millionen Riester-Kunden. Seit dem Start der Rente im Jahr 2001 stieg die Zahl der Verträge stetig an, jetzt bewegt sich nichts mehr. Nicht wenige Kritiker halten das Modell für ausgelaufen. Immer wieder fordern Politiker, Verbraucherschützer und auch Arbeitnehmerverbände, das Riestern abzuschaffen. Die Produkte seien teuer, intransparent und kompliziert. In ihre Hände dürfte es spielen, dass Bundesfinanzminister Wolfgang Schäuble gerade erst eine stärkere Förderung über höhere Zulagen ablehnte. Und dass einige Versicherer wie Helvetia, Swiss Life und Basler sich nun aus dem Geschäft verabschiedet haben.

Warum? Swiss Life-Produktchef Amar Banerjee begründet das so: „Die Verwaltung ist recht aufwendig. Beispielsweise kann die zentrale Zulagenstelle noch nach Jahren die Förderung zurückbuchen. Die Prüfung, ob ein Kunde zulagenberechtigt ist, sollte jedoch bereits am Anfang erfolgen und nicht erst im Nachhinein.“

Höchstalter für Riester sinkt

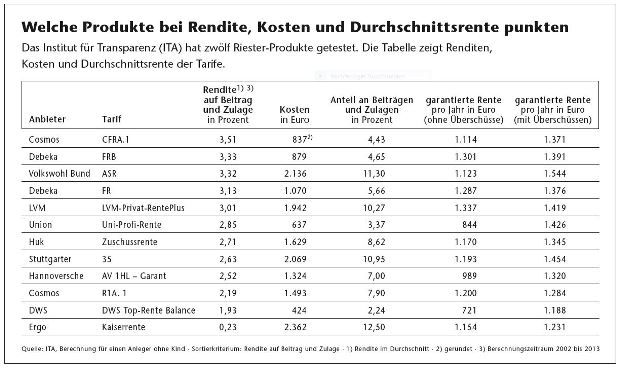

Außerdem wirken sich das anhaltende Niedrigzinsniveau und der gerade erneut abgesenkte Garantiezins natürlich auch auf diese Produkte aus. Einige Versicherer haben ihre Produkte überarbeitet. So haben Hannoversche und Hanse-Merkur das Höchsteintrittsalter auf 50 beziehungsweise 53 Jahre gesenkt. Das tut not, weil es bei einem tieferen Garantiezins einfach länger dauert, bis der Versicherer die Garantie der eingezahlten Beiträge sicherstellen kann. Der Volkswohl Bund hat aus dem gleichen Grund die Verwaltungskosten für kürzer laufende Verträge gesenkt. Die Stuttgarter wiederum hat den Mindestbeitrag von 10 auf 15 Euro im Monat erhöht.

Ist es also wirklich vorbei mit der Riester-Rente? Pfefferminzia hat bei diversen Branchenvertretern nachgefragt. Der Tenor: Nein, die Riester-Rente lebt. Allenfalls würde sie totgeredet, so Claudia Tüscher, Vorsorge-Expertin beim Maklerpool Maxpool.

Die Hannoversche, Produktpartner von Swiss Life bei der Riester-Rente, ist überzeugt: „Die Riester-Rente ist eine dringend notwendige Ergänzung zur gesetzlichen Rente.“ Carsten Mathé, Leiter des Produktmarketings des Finanzdienstleisters Plansecur, erinnert: „Der Staat hat Riester geschaffen, um als kapitalbasierte Privatvorsorge die Kürzungen der gesetzlichen Rente zu kompensieren – also die entstandene Rentenlücke zu schließen.“

Und Versicherer Hanse-Merkur, der das Riester-Geschäft der Basler weiterführt, ergänzt: „Die geförderte Altersvorsorge hilft gerade Bürgern und Familien mit mittlerem und geringem Einkommen, den Lebensstandard im Alter zu sichern.“ Und weiter: „Insofern geht die heute geführte Rendite-Diskussion völlig am Kern der Riester-Förderung vorbei.“

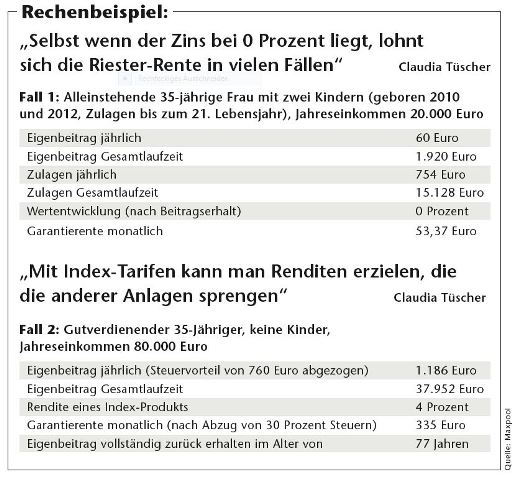

Selbst wenn es beim reinen Beitragserhalt bliebe und der Zins bei 0 Prozent läge, würde sich die Riester-Rente in vielen Fällen lohnen, ist auch Tüscher überzeugt. Eine alleinerziehende Mutter mit zwei Kindern erhalte für einen Einsatz von 5 Euro im Monat eine garantierte lebenslange Rente von immerhin gut 53 Euro, rechnet die Maxpool-Expertin vor. „Das halten wir für ein sehr gutes Geschäft.“

Auch für Gutverdiener kann sich ein Riester-Produkt lohnen. „Häufig wird vergessen, dass die Policen das Langlebigkeitsrisiko abdecken“, sagt Tüscher. So kann der Eigenbeitrag aus einem indexgebundenen Tarif bereits nach zehn Jahren zurückgezahlt sein. Die Rente läuft aber lebenslang weiter. Bei einer Lebenserwartung von heute 87 Jahren kämen so extrem hohe Renditen zusammen. Und für die Zukunft sagen Berechnungen voraus: Ein Mädchen, das heute geboren wird, kann über 100 Jahre alt werden.

Auch die Experten vom Maklerpool PMA halten nichts von der aktuellen Rendite-Diskussion: „Gerade in Niedrigzinszeiten sind Zulagen und Steuervorteile entscheidend. So lassen sich häufig Erträge erreichen, die über denen alternativer Anlagen gleicher Sicherheit liegen.“ Fazit: Der Abschluss einer Riester-Police sollte also nicht vom Zinsumfeld abhängen.

Rendite ist nur ein Baustein

Neben Zulagen, Steuervorteilen und einer lebenslangen Rentenzahlung hat Riester noch weitere Vorteile für Anleger, meint Guido Steffens, Abteilungsleiter fondsgebundene Altersvorsorge bei Netfonds: Die mögliche Rendite sei nur ein Baustein von vielen. Darüber hinaus könne Riester vererbt werden und sei sehr flexibel.

Gerade die Vererbbarkeit könnte für Kunden interessant sein. Bei einigen Produkten könne das Angesparte bis zum 85. Lebensjahr in den Riester-Vertrag des Ehepartners vererbt werden. Zulagen und Steuervorteile blieben erhalten. „Bei einem Riester-Fondssparplan kann auch jede andere natürliche Person erbberechtigt sein. Dann ginge die Förderung allerdings anteilig wieder an den Staat zurück.“

Und warum ist die Riester-Rente flexibel? Netfonds-Experte Steffens: „Der Kunde kann aus Riester-Verträgen die Tilgung von Bau-Krediten oder die Anzahlung einer eigengenutzten Immobilie Kapital entnehmen.“ Diese Möglichkeit bestehe auch außerhalb von riestergeförderten Bausparprodukten.