Eine simple Rechnung deutet an, warum derzeit am Immobilienmarkt das los ist, was gerade los ist. Es ist eine Rechnung darüber, wie die Zinswende die Kaufkraft und damit auch die Investitionskraft abgeschnürt hat.

Vor zwei Jahren bekam man einen Immobilienkredit mit zehn Jahre lang gebundenem Zinssatz für den aus heutiger Sicht lächerlichen Preis von 0,84 Prozent im Jahr (Quelle: Interhyp). Bei einem anfänglichen Tilgungsanteil von 2,0 Prozent und einer monatlichen Rate von 1.000 Euro konnte man somit 422.535 Euro Kredit aufnehmen. Gebühren haben wir dabei nicht berücksichtigt, wir wollen den Hebel verdeutlichen.

Heute kostet so ein Kredit 4,03 Prozent. Bei gleichem Tilgungsanteil reicht eine 1.000-Euro-Monatsrate nur noch für 199.000 Euro Kredit (Wie Sie das ausrechnen, erklären wir hier). Damit hat sich die Kreditkraft bei unverändertem monatlichem Aufwand mehr als halbiert. Und nicht zu vergessen: In dieser Zeit sind die Preise um insgesamt zweistellige Prozentsätze gestiegen. Eine giftige Mischung (auf die wir schon im Frühjahr 2022 hinwiesen), die auf einen teuren Markt traf. „Im Jahresmittel 2022 waren Wohnimmobilien in Deutschland gemäß dem Panel-Modell der Bundesbank wie schon im Jahr zuvor zwischen 20 Prozent und 30 Prozent überbewertet“, heißt es im Monatsbericht der Bundesbank für August.

Es wundert also kaum, dass die Hauspreise in Deutschland nach jahrelangem Anstieg in den Sturzflug übergegangen sind. Wobei die Zahlen je nach Quelle und Region voneinander abweichen, aber im Grunde dasselbe aussagen.

Zum Beispiel beim Hauspreisindex der Finanzierungsplattform Europace. Der stieg noch während der Zinswende Anfang 2022 weiter und erreichte seinen Höchststand im Mai. Anschließend fielen die Preise für schon bestehende Häuser und Eigentumswohnungen bis heute um jeweils 10 Prozent. Nur Neubauten blieben stabil, dort zogen die Preise sogar um 1,2 Prozent weiter an. Das ist Resultat der stark gestiegenen Baupreise, die die Bauherren zwar nicht komplett aber zumindest zum Teil offenbar an die Käufer weitergeben konnten.

Bei schon vorhandenen Häusern gibt es natürlich keine Baukosten mehr, der Preis kann somit viel freier schwingen. Doch auch das dauert eine Weile, weil sich vor allem Verkäufer beziehungsweise vor allem deren Immobilienmakler nicht sofort mit dem neuen Umfeld abfinden wollen, sondern erst nach und nach mit dem Preis runtergehen.

So berichtet der Analyst Christof Schürmann vom Flossbach von Storch Research Institute von einem „hübschen freistehenden Haus mit ordentlich großem und begrüntem Grundstück nordwestlich der Hamburger Außenalster“. Ganz klar ein Millionen-Ding. Weil der Makler es aber nicht so einfach loswurde, musste er „etwas zerknirscht“ auf ein Angebot reagieren, das rund 25 Prozent (!) unter seinem Wunschpreis lag. Und selbst das ist nicht das letzte Wort, denn Makler und Interessenten hakeln noch mit den Fingern.

Und so ist es auch in anderen Regionen: Brauchten Makler bis Anfang 2022 noch nicht einmal ein „Zu verkaufen“-Zeichen an die Objekte anzuhängen, baumeln diese Schilder jetzt mitunter monatelang, bis sich zwei Parteien geeinigt haben.

Seite 2: Seltenes Phänomen am Zinsmarkt

Während diese Parteien also noch eine Weile Katz und Maus spielen können, erwischt die Mischung aus gestiegenen Preisen und höheren Zinsen die Projektunternehmen tödlich. Denn sie können nicht einfach die Verkaufspreise senken, wie sie wollen, sondern müssen zumindest in der Nähe ihrer Kosten bleiben. Was übrigens auch die oben erwähnten stabilen Preise für Neubauten erklärt. Fast täglich berichten Medien von Schieflagen: Töchter der Gerchgroup, Project Immobilien, Interboden, Development Partner – um nur einige Beispiele zu nennen.

„Der Wohnungsbau steht unter starkem Druck. Auf der einen Seite werden kontinuierlich bestehende Aufträge storniert, auf der anderen Seite kommen immer weniger Neuaufträge rein“, zitiert das „Handelsblatt“ Klaus Wohlrabe, der für das Ifo-Institut regelmäßig die Umfragen durchführt.

Bleibt die Frage, wo die Preise ihren Boden finden. Das weiß natürlich niemand vorher, aber ein paar Indikatoren gibt es. Zum Beispiel beim Angebot: So schnell wird nämlich der deutsche Immobilienmarkt höchstwahrscheinlich nicht von neuen Objekten überschwemmt. Wie das Statistische Bundesamt (Destatis) zuletzt meldete, ist die Zahl der genehmigten Bauvorhaben regelrecht eingebrochen.

Im ersten Halbjahr 2023 genehmigten die Behörden den Bau von 135.200 Wohnungen (in allen Häuserarten zusammen). Das sind 27,2 Prozent weniger als im ersten Halbjahr 2022.

Während es im Neubau also dünn bleibt, dürfte eine große Zahl von Objekten an Wert verlieren, weil sie den heutigen energetischen Standards nicht mehr gerecht werden. Unklar bleibt hingegen, wie viele Haus- und Wohnungsbesitzer durch die gestiegenen Zinsen Probleme bekommen und zwangsläufig verkaufen müssen. Noch sind Arbeitsmarkt und Gehälter in Deutschland stabil, wenngleich sie mit der Inflation nicht mithalten konnten. Was ist aber, wenn sich das wegen der Rezession ändert und dann Zinsbindungen für Immobilienkredite auslaufen? Schwer zu sagen.

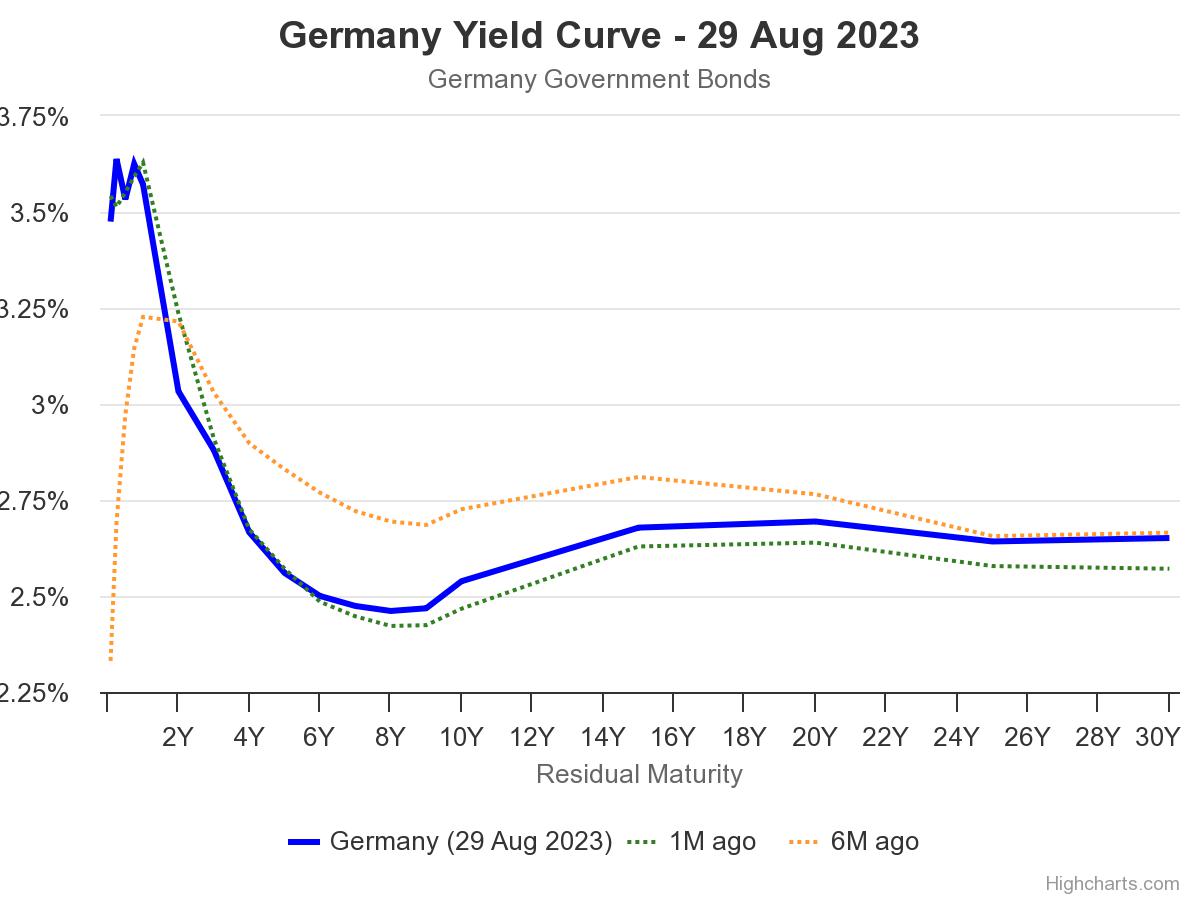

Aber wie geht es weiter? Dazu muss man beachten, dass sich Bauzinsen kein Stück nach dem Leitzins der Europäischen Zentralbank (EZB) richten, sondern nach der Rendite von Bundesanleihen.

Und dort treffen wir derzeit auf ein eher seltenes Phänomen: die inverse Zinskurve – kurzlaufende Zinsen beziehungsweise Renditen liegen höher als lange. Die Rendite einer Bundesanleihe mit zehn Jahren Laufzeit beträgt derzeit 2,55 Prozent (Stand: 29. August 2023). Am kürzeren Ende, also zum Beispiel bei drei Monaten Laufzeit sind es 3,63 Prozent. Und der Leitzins der EZB liegt gar bei 4,25 Prozent. Doch solche Missverhältnisse hatte noch nie lange Bestand (überhaupt nur einmal über ein Jahr lang). Schon weil sie dem Grundgedanken der Wirtschaft widersprechen. Heißt also: Entweder sinken die Renditen am kurzen Ende stark, oder sie steigen am langen Ende.

Für sinkende Zinsen am kurzen Ende müsste die Inflation kräftig fallen. Denn das würde der EZB den Spielraum verschaffen, die Zinsen zu senken.

Und genau das ist – auch wenn das zurzeit nicht jeder glauben mag – durchaus möglich. Die Preise für Industriemetalle fallen – nicht zuletzt wegen Chinas Wirtschaftskrise – schon seit Monaten. Der Erdgaspreis ist auf dem Weltmarkt seit seinen Höchstständen vor zwölf Monaten wieder um zwei Drittel gefallen. Und auch in Europa und USA bremsen die Zinsen die Wirtschaft aus, drücken die Nachfrage und damit die Preise. Im Juli betrug die Inflationsrate in Deutschland 6,2 Prozent. Sagen wir mal so: Die Werte der kommenden Monate dürften interessant werden.

Seite 3: Kreditvergabe stabilisiert sich

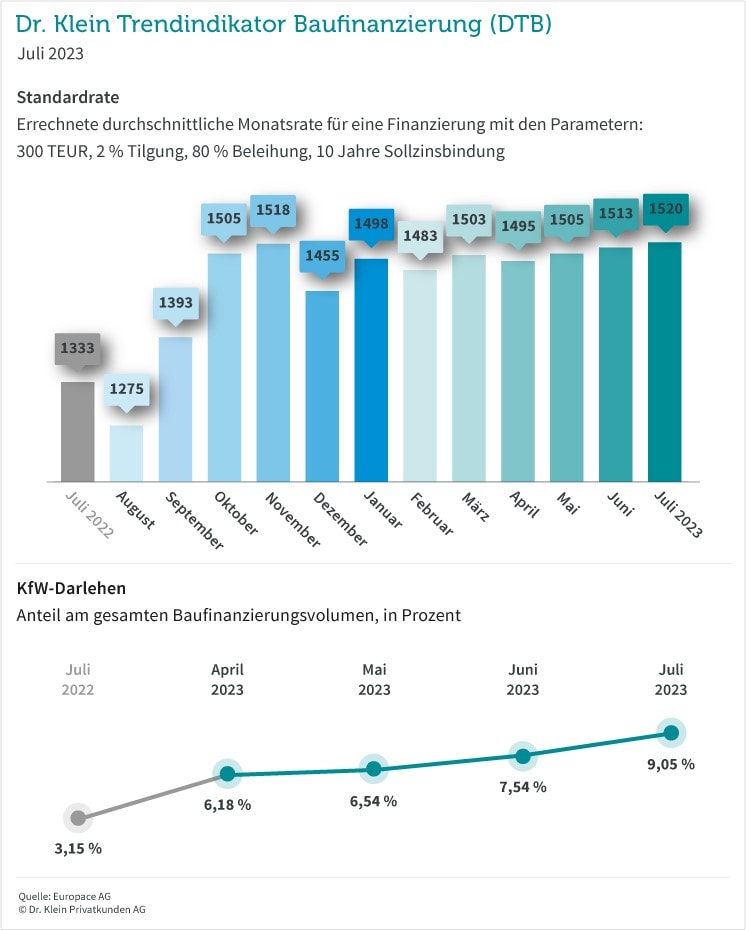

Wenn am kurzen Ende die Zinsen sinken, hätte sich die Zinskurve wieder normalisiert, und die Bauzinsen könnten dort bleiben, wo sie sind. Einigermaßen beruhigt hat sich die Angelegenheit ja schon. Die zehnjährigen Immo-Zinsen pendeln laut Interhyp seit Oktober 2022 recht stabil zwischen 3,5 und 4,0 Prozent. Konkurrent Dr. Klein berechnet und meldet regelmäßig eine sogenannte Standardrate für Immobilienkredite. Sie hatte im Oktober 2022 ein hohes Niveau erreicht, tritt seitdem aber mit nur noch leichten Schwankungen auf der Stelle. Für Juli meldete die Bundesbank neu vergebene Baukredite von insgesamt 14,0 Milliarden Euro. Im Mai waren es noch 13,7 und im April 13,0 Milliarden Euro. Gleichgewicht gefunden? Es sieht erstmal so aus.

Das könnte sich auf die Objekte übertragen. Krass aufgeblähte Immobilienmärkte wie in Hamburg, München und so weiter könnten weiter kräftig Luft ablassen. Der Weg zu halbwegs normalen Preisen ist dort noch weit. Aber anderswo könnte sich alles schon merklich beruhigen. Und der Druck auf die Preise nachlassen.