in Köln: Zielt die Vorsorgediskussion in die falsche Richtung?")

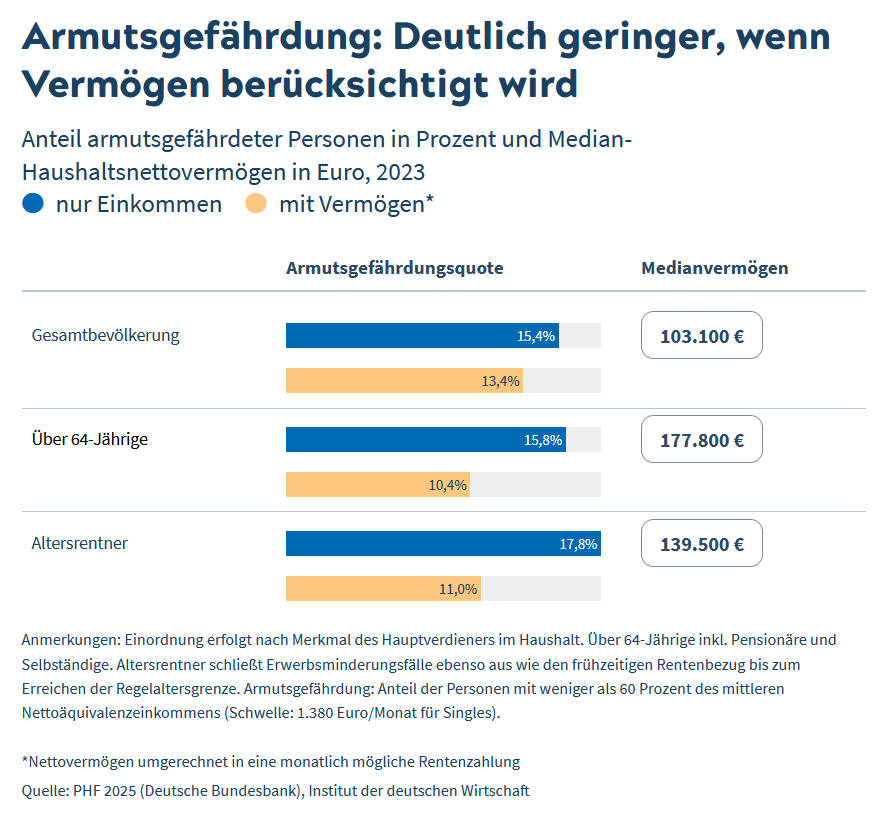

Es gibt ja diese Statistiken, wie viele Rentner von Armut bedroht sind. Der aktuelle Wert beträgt demnach 17,8 Prozent. Das wirkt recht hoch und kann Sorgen vor der Rente bereiten.

Jetzt meldet sich das Institut der deutschen Wirtschaft (IW) und behauptet: Die Zahl führt in die Irre, weil die Grundannahme nicht vollständig ist. Denn als Grundlage gilt nur das Einkommen der Rentner, nicht aber das Vermögen. Doch das sollte man mit berücksichtigen, meinen die Leute aus dem Institut.

Also haben sie mal nachgerechnet: Zieht man die Nettovermögen der Rentner mit hinzu, erscheinen lediglich 11 Prozent als armutsgefährdet. In die Rechnung flossen Auskünfte von rund 4.000 Haushalten in Deutschland ein.

Das durchschnittliche Vermögen von Haushalten mit mindestens einem gesetzlichen Altersrentner als Hauptverdiener beträgt demnach 313.000 Euro. Der gegenüber Ausreißern weniger empfindliche Median liegt bei immerhin noch 140.000 Euro.

Aus dieser Sachlage folgern die IW-Wissenschaftler, dass die aktuelle Rentendiskussion nicht korrekt abläuft. Schließlich bauen viele Vorschläge darauf, dass zu viele Rentner wegen zu niedriger Einkommen von Armut bedroht sind. Weshalb man die gesetzliche Rente anders verteilen müsse.

„Wir führen die Rentendebatte auf der Basis nicht überzeugender Befunde“, sagt der IW-Leiter für Staat, Steuern und Soziale Sicherung, Jochen Pimpertz. In die Bewertung des Armutsrisikos fließe nicht ein, ob ein Haushalt erhebliches Vermögen gebildet habe – sei es in Form von Immobilien oder anderen Formen.

Viel besser gingen indes die aktuellen Mindestsicherungssysteme vor, weil sie nicht nur nach Einkommen, sondern auch nach verwertbaren Vermögen fragen. Als Instrument gegen Altersarmut seien sie deshalb treffsicherer, findet Pimpertz: „Wer den Versicherungscharakter der Rente mit unvollständigen Armutszahlen aufweicht, riskiert teure Fehlanreize.“

Ein Kommentar

Die Armutsgefährdungsgrenze an 60 Prozent des verfügbaren mittleren laufenden Nettoeinkommens von rund 1.380 Euro im Monat festzumachen, ist bereits eine sehr gewagte Annahme. Da man ja weiß, dass neben dem laufenden Nettoeinkommen auch vorhandene Vermögensbestände wie Immobilien, Wertpapierdepots oder größere Ersparnisse dabei noch zur Verfügung stehen. Außerdem Zuwendungen oder freies Wohnen unter anderem durch Eltern oder Freunde inklusive Schenkungen und vorweggenommene Erbschaften.

Viele müssen sich auch trotz niedrigen Einkommens keine finanziellen Sorgen machen, weil sie Erbschaften erwarten. Sie können im Hinblick darauf sogar freiwillig auf höhere laufende Einkünfte verzichten und sogar Schulden machen, um ihre laufende Lebenshaltung zu decken.

Vermutlich ist also das mittlere Nettoeinkommen von nur 1.380 Euro im Monat gar kein geeigneter Maßstab dafür, wie der normale mittlere Lebensstandard aussieht. Ohne weitere verfügbare Mittel könnten bereits diese nur 1.380 Euro ein prekäres Leben und Armut bedeuten.

Dann eine Armutsgefährdungsgrenze bei nur 60 Prozent dieses Betrages − 828 Euro − anzusetzen, ist also höchst fragwürdig. Gerade dann bei Personen mit solch niedrigen laufenden Einkommen aber nun vorzubringen, dass für diese ja auch noch andere Quellen zur Finanzierung des Lebensunterhalts vorhanden seien, ist doch geradezu absurd. Gerade diesen wird zusätzliches Vermögen ja im Mittel weit weniger zur Verfügung stehen als dem Durchschnitt. Sie sind also relativ noch weit ärmer als es die 60 % vom mittleren monatlichen Nettoeinkommen vermuten lassen.