Sogar Wirtschaftsministerin Katherina Reiche von der CDU steuert einige warme Worte bei. „Mehr Startups bedeuten mehr Innovation, mehr Wachstum und mehr Arbeitsplätze“, lobt sie. Jetzt gehe es darum, „aus jungen Unternehmen globale Player zu machen“. Die Bundesregierung schaffe dafür bessere Bedingungen. Natürlich.

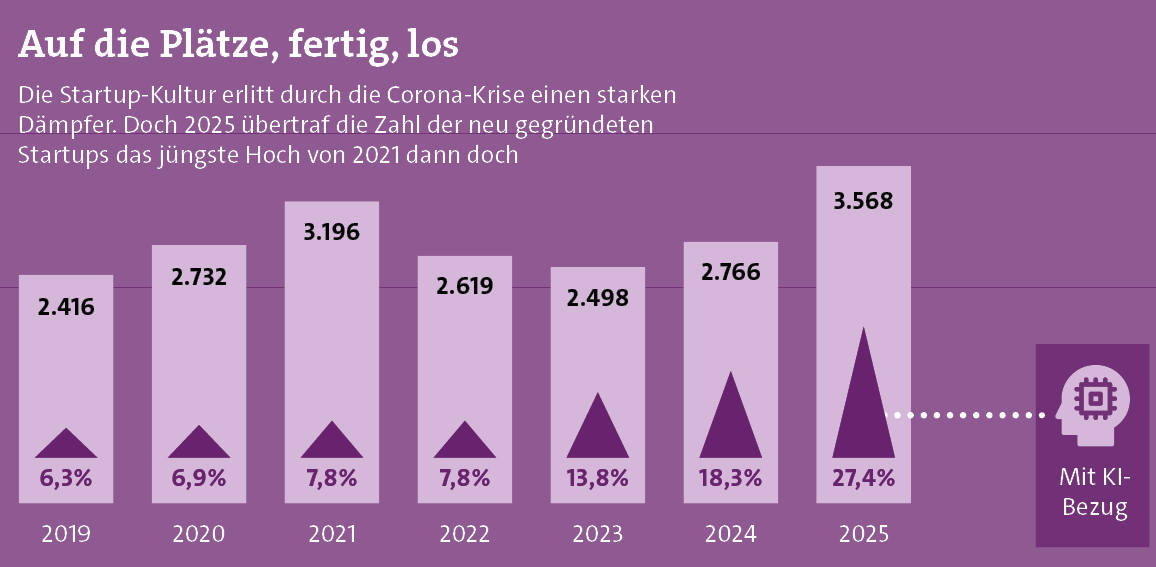

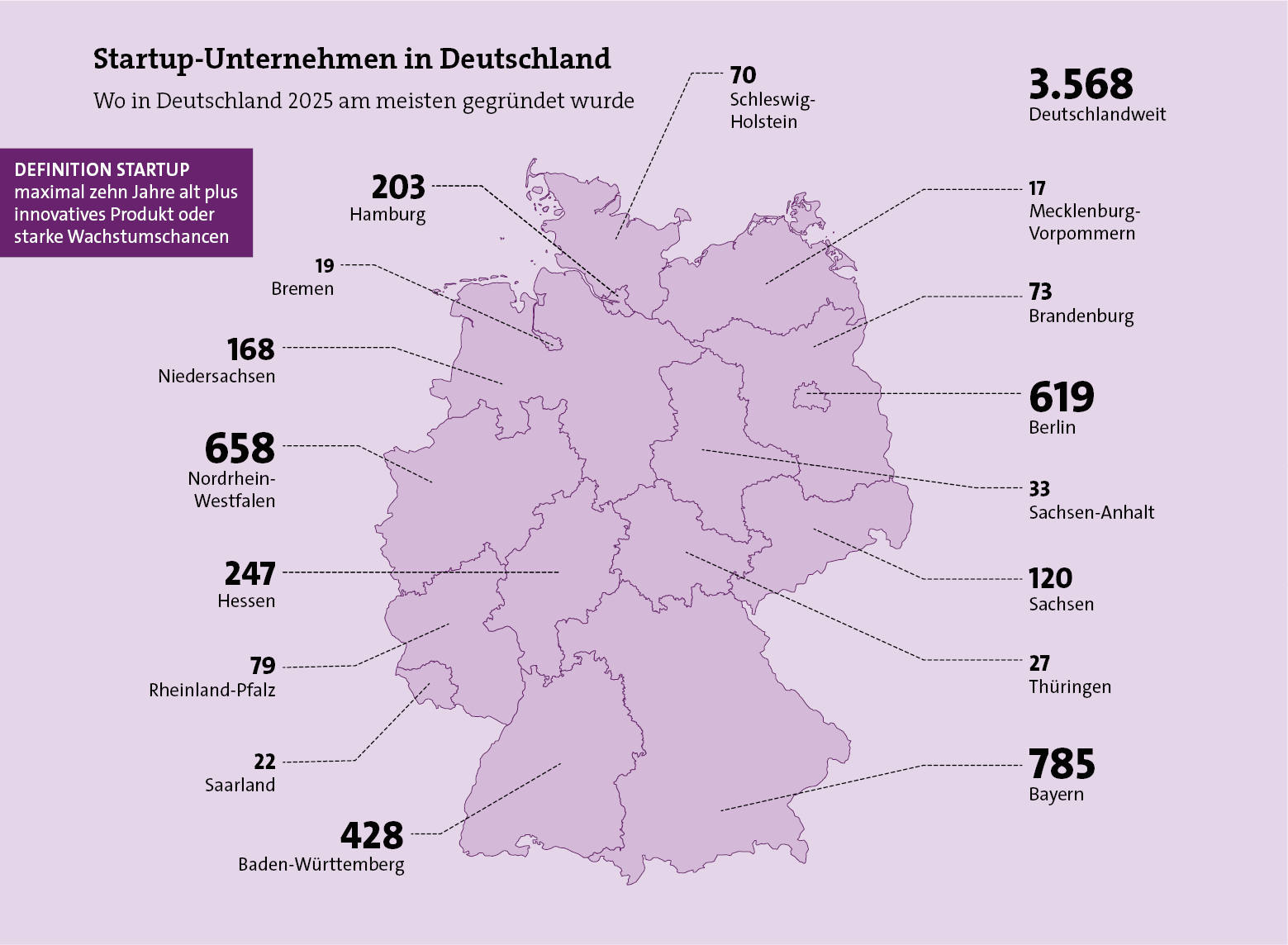

Was war geschehen? Der Startup-Verband hatte zusammengezählt, wie viele neu gegründete Unternehmen (sogenannte Startups) es 2025 gegeben hat. Mit 3.568 Stück meldete er einen neuen Höchststand – mehr als im bisherigen Rekordjahr 2021 (siehe folgende Grafik).

Es brummt also in Unternehmerkreisen. Womit die Frage auf den Tisch flattert, wie man solche Startups richtig versichert. Schließlich bringen sie einige Besonderheiten mit sich. Ein Gespräch mit Holger Hegemann hilft dabei zu verstehen, was es bedeutet, solche jungen und oft ziemlich wilden Unternehmen zu versichern. Oder besser: sie zu begleiten.

Hegemann ist Gründer und Chef des Maklers Gründerfinanz in Köln. In dieser Funktion hat er schon viele junge Unternehmen betreut. Unter anderem regelte er die Versicherungen für die Jokolade, die „faire Schokolade“ von Fernsehstar Joachim „Joko“ Winterscheidt, und die III-Freunde-Weine, die Winterscheidt zusammen mit Schauspieler Matthias Schweighöfer aus der Traube gehoben hat.

Wenn der Makler über Startups spricht, dann geht es um Loyalität, um Geduld, um Vertrauen, um Zukunft. Und eben nicht um den schnellen Ertrag. Ein Neugründer hat ihm mal erzählt, wie schwer es sei, einen Makler zu finden. Einer habe ihn abgewimmelt mit den Worten: „Das ist ja ein Investment. Werdet erstmal groß, und kommt dann zu mir!“ Und ja, es ist ein Investment, sagt Hegemann: „Wir geben erst einmal, und bekommen Vertrauen zurück.“

Doch dieses Vertrauen wird belohnt. Erfolgreiche Startups haben es drauf, ihren Umsatz in einem Jahr zu verfünf- oder gar zu verzehnfachen. „Wir reden hier sogar über künftige Unicorns“, sagt der Makler. Und das Gute ist: Wenn diese Unternehmen groß sind, gehen sie nicht fort, sondern bleiben bei der Gründerfinanz. Diese Loyalität zeigt er übrigens auch gegenüber Versicherern. „Wer uns Service und Vertrauen schenkt, wird belohnt. Ich vergesse nicht, wer uns geholfen hat“, sagt er. Von solchen Versicherern kann ihn auch kein Konkurrent mehr weglotsen.

Unicorns, Einhörner, nennt man jene Startups, die einen Unternehmenswert von einer Milliarde US-Dollar erreichen, aber nicht an der Börse gehandelt werden. Das für seine Busse bekannte Verkehrsunternehmen Flix gehört dazu, ebenso wie der Online-Finanzvermittler Scalable Capital und der Smart-Energie-Spezialist 1Komma5° aus Hamburg. Letzterer beschäftigt nach nicht mal fünf Jahren Existenz über 3.000 Leute an mehr als 80 Standorten in sieben Ländern. Im Oktober 2025 meldete er zum ersten Mal ein Auftragsvolumen von 105 Millionen Euro. Allein in diesem einen Monat.

Doch was brauchen solche Raketen, um sicher in die Wirtschaftswelt starten zu können? Wir haben uns umgehört und sind auf Muss- und Kann-Versicherungen gestoßen.

Beginnen wir mit der Pflicht, nämlich der Haftpflicht. „Für nahezu alle wissensbasierten Startups wie IT, Beratung, Agenturen und Plattformen ist die Berufs- beziehungsweise Vermögensschadenhaftpflicht (VSH) die wichtigste Basisversicherung“, sagt Stephan Lindner, Direktor Underwriting Gewerbe beim Versicherer Markel. „Sie schützt vor finanziellen Schäden, die durch Fehler, Versäumnisse oder Rechtsverletzung entstehen.“

Wo Vermögen geschädigt werden kann, da können auch Menschen und Dinge in Mitleidenschaft geraten. Weshalb die Betriebshaftpflicht ebenfalls zu den wichtigen Startpolicen gehört. Bei Markel lässt sie sich als Baustein zu jeder Berufs- und Vermögensschadenhaftpflicht hinzubuchen, erklärt Lindner.

Holger Hegemann sieht solche Haftpflichtpolicen auch als Zeichen der Verantwortung anderen gegenüber. Zu den beiden genannten Kategorien fügt er noch die Produkthaftpflicht hinzu. Sie greift, wenn das Startup fehlerhafte Produkte herstellt und liefert und dadurch Schäden entstehen. Was die Versicherungssumme angeht, geht er forsch ran. Unter einer Million Euro geht nichts, manche Haftpflicht setzt er sogar mit 10 Millionen Euro an. „Man darf sich dabei nicht am Umsatz orientieren, sondern nur an der möglichen Schadenhöhe“, gibt er zu bedenken. Er hatte mal ein Startup mit unter 100.000 Euro Jahresumsatz, dem ein Schaden von 1,5 Millionen Euro entstand (und den sie zum Glück auf 750.000 Euro drücken konnten).

Ein enorm wichtiger, aber gern unterschätzter Teil, ist die Managerhaftpflicht. Gern auch als Directors-and-Officers-Versicherung, kurz D&O bezeichnet. Beim Gewerbeversicherer Hiscox spielt sie eine große Rolle. So verweist Franz Kupfer darauf, dass unternehmerische Risiken in der Wachstumsphase überdurchschnittlich groß sind. „Geschäftsführer haften persönlich und unbeschränkt mit ihrem Privatvermögen für alle Pflichtverletzungen und damit einhergehenden wirtschaftlichen Schäden“, warnt der Product Head Professional Indemnity, D&O, Property & Event. „Wer davon ausgeht, die GmbH würde auch den Geschäftsführer automatisch schützen, irrt. Im schlimmsten Fall kann eine Pflichtverletzung sogar zur privaten Insolvenz des Geschäftsführers führen.“

Der Makler Risk Partners aus Planegg hat sich auf D&O spezialisiert und nennt weitere Argumente, die diese Police so wichtig machen: Gründer haften nicht nur für ihre eigenen Fehler, sondern auch gesamtschuldnerisch für die der anderen Führungskräfte im Unternehmen. Ausreichen kann schon leichte Fahrlässigkeit, damit andere das Unternehmen zur Kasse bitten wollen. Und diese anderen können Kunden, Konkurrenten, Lieferanten und andere Externe sein, aber auch das eigene Unternehmen, beziehungsweise deren Investoren. Markel-Spezialist Lindner weist darauf hin, dass gerade Investoren wie etwa Venture-Capital-Unternehmen die D&O geradewegs voraussetzen.

Und dann wäre noch die dritte wichtige Versicherung: die Cyberpolice. „Cyber-Angriffe sind eines der größten existenziellen Risiken für junge Unternehmen“, warnt Stephan Lindner. „Eine Cyberpolice deckt unter anderem IT-Forensik, Betriebsunterbrechung, Lösegeldverhandlung und -zahlung und Datenschutzverstöße ab.“

Wie teuer das werden kann, zeigt der „2026 Cyber Claims Report“ des Cyber-Assekuradeurs Coalition. Demnach haben Online-Erpresser ihre geforderten Lösegelder um 47 Prozent auf umgerechnet über 900.000 Euro hochgeschraubt. Und es kann jeden treffen, nicht nur die Großen. „Cyberangriffe machen auch vor kleinen und Kleinstunternehmen nicht Halt“, sagt Thorsten Jahnke, Vorstand Makler- und Kooperationsvertrieb bei HDI Deutschland.

Übrigens hilft die Cyberversicherung nicht nur, Schäden zu bezahlen. Sie kann sie auch drücken. So haben die Coalition-Leute etwa bei jenen Unternehmen, die zahlen mussten, die geforderten 873.000 US-Dollar auf 355.000 Dollar heruntergehandelt. Auch der HDI beispielsweise hat Spezialisten für sowas am Werk. Er arbeitet seit Jahren mit Perseus Technologies zusammen, die Vorbeugemaßnahmen, aber auch Notfallservice anbieten.

Neben den Pflichtversicherungen gibt es noch weitere, die sinnvoll sein können, aber nicht müssen. HDI-Mann Jahnke bringt die Klein-Betriebsunterbrechungsversicherung ins Spiel. Auch die Rechtsschutzversicherung, inklusive Strafrecht und Arbeitsrecht – spätestens, wenn Angestellte in die Firma kommen – gilt als äußerst hilfreich. Und je nach Warenbeständen und Ausstattung sind Inhalts-, Elektronik- und Transportversicherungen einen Blick wert.

Und darin sind die persönlichen Versicherungen noch nicht mal enthalten. Auch Arbeitskraft und Gesundheit der Gründer wollen abgesichert werden (Berufsunfähigkeits- und Krankenversicherung). Mögliche Mitarbeiter wollen betriebliche Altersversorgung (bAV), besonders wichtige Köpfe sollten extra abgesichert werden (Keyman-Police). Angesichts dieser enormen Vielfalt ist es wichtig, sich das Startup genau anzusehen.

Doch das endet nicht, sobald die Policen vorliegen und das Geschäft angelaufen ist. Denn im Gegensatz zu alteingesessenen Firmen sind Startups klein und sehr quirlig. „Neugründungen können sich gerade in den ersten Jahren stark verändern, und einmal passender Versicherungsschutz bildet die neu entstandenen Risiken nicht mehr ab“, berichtet Thorsten Jahnke. Als Beispiele nennt er, wenn die Unternehmen wachsen und die Versicherungssummen nachzuziehen sind. Oder es kommen neue Tätigkeiten hinzu und andere fallen weg, was natürlich ebenfalls in die Policen gehört.

Auch beim Gewerbemakler Finanzchef24 hat man in dieser Hinsicht Erfahrungen gesammelt – und einen Haken erkannt. „Einige Versicherer versenden keine Aufforderung zur Jahresmeldung. Dennoch muss der Kunde relevante Änderungen, steigende Umsätze oder veränderte Mitarbeiterzahlen mitteilen“, sagt Geschäftsführer Payam Rezvanian. In seinem Haus verstehe man das als Teil des Service. So sieht es auch in der Gründerfinanz aus. Minimum ist das Jahresgespräch. Doch bei manchen schnell wachsenden Unternehmen läuft der Austausch dauernd und ist intensiv.

Somit wird klar: Startups lassen sich versicherungstechnisch gut auf sichere Beine stellen. Die Versicherungsbranche jedenfalls mag Startups und bietet im Kampf um die besten Geschäfte gute Konditionen, erklärt Franz Kupfer von der Hiscox. Interessanterweise stehen sich die Gründer manchmal selbst im Weg, und Makler müssen sie sorgfältig aufklären. „Ich habe den Eindruck, dass viele unterschätzen, wie groß der Anteil ihres unternehmerischen Risikos ist, den sie tatsächlich versichern können“, so Kupfer und hat dazu eine aufschlussreiche Anekdote: „Mir hat ein Gründer einmal ernsthaft erzählt, dass im Falle eines Brandschadens die Betriebsunterbrechung zu sicherer Insolvenz führen würde, und alle Manager dann eben Privatinsolvenz anmelden müssten, das sei eben so.“

Dem können wir nur antworten: Nein, das ist es ganz und gar nicht.