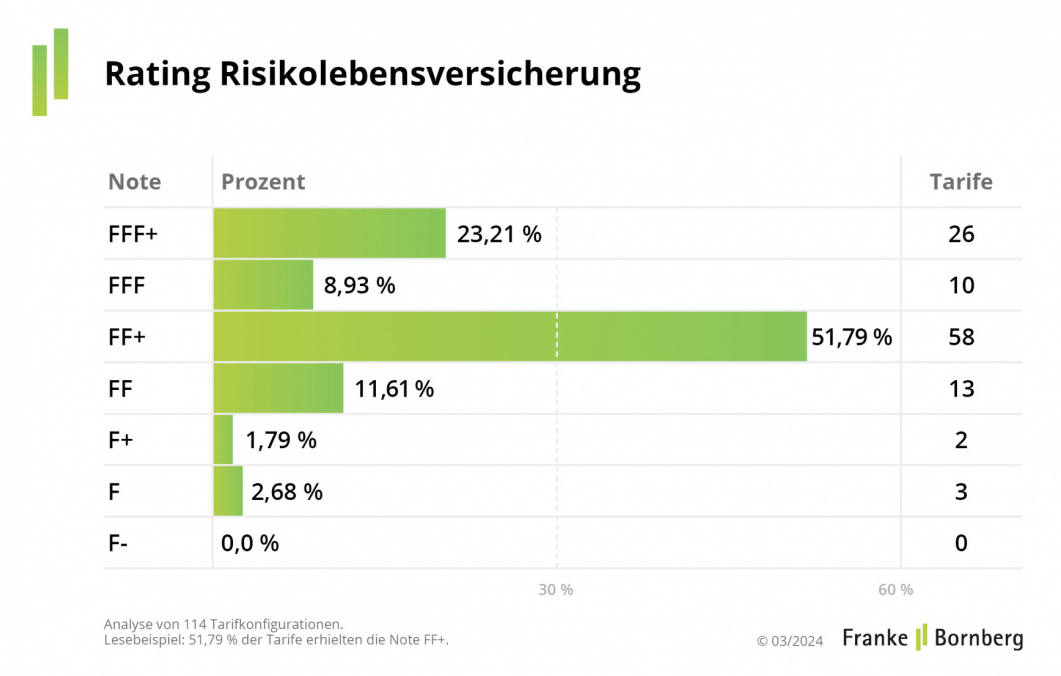

Die Rating-Agentur Franke und Bornberg (F&B) zeigt sich von der aktuellen Qualität der Risikolebensversicherungen (RLV) nicht übermäßig angetan. Denn im aktuellen Rating erreichte nicht ganz jeder vierte Tarif die Spitzennote FFF+. 23,2 Prozent sind es, um genau zu sein.

Mit 8,9 Prozent bleibt Stufe 2 (FFF) erst recht überschaubar. Die meisten Tarife (51,8 Prozent) landen hingegen im Mittelfeld auf der Note FF+.

Somit bleiben laut F&B die meisten RLV hinter den Möglichkeiten zurück. „Gegenüber dem Erst-Rating 2020 gibt es mehr Toptarife. Hier zeigt unser Rating erste Erfolge. Was jedoch fehlt, ist ein starkes Verfolgerfeld“, meint F&B-Geschäftsführer Michael Franke. Zu viele Tarife scheiterten an den Noten FFF+ und FFF, weil sie nicht flexibel genug seien. „Aktuell fehlt vielen Versicherern der Ehrgeiz, Top-Tarife auf den Markt zu bringen. Bei manchem Produktentwickler fristet die RLV noch immer ein Schattendasein“, so Franke.

Zum Rating im Detail: Die Agentur hat 112 Tarife von 60 Gesellschaften nach 38 Kriterien unter die Lupe genommen. Dabei fahren viele Versicherer zweigleisig. Sie stellen einem Basis-Produkt mit Kampfpreis ein teureres Spitzenprodukt zur Seite. Einige Anbieter haben sogar ein drittes Produkt am Start, das sich zwischen den beiden anderen bewegt. Der Preisunterschied zwischen Basis- und Top-Produkt kann gut und gern 100 Prozent betragen, stellten die Analysten fest. Andere Gesellschaften setzen auf ein einziges Produkt und bieten kostenpflichtige Zusatzleistungen als Bausteine an.

Folgende Versicherer haben mindestens ein hervorragendes Produkt im Angebot (alphabetische Reihenfolge):

Dazu merkt F&B an: Auf dem Weg nach ganz oben verfehlen einige Tarife die Note FFF+, weil sie nicht flexibel genug sind oder weil sie den Mindeststandard beim Leistungsausschluss Kriegsereignisse nicht erfüllen. Das ist dann der Fall, wenn für Tod durch kriegerische Ereignisse erst nach einjähriger Dauer Versicherungsschutz besteht.

Manche Produkte verpassen das FFF, weil fehlende oder schwache Nachversicherungsgarantien zu Punktabzug führen. Ungeachtet der erreichten Punktzahl scheitern Tarife ohne Verlängerungsoption am Mindeststandard für die Note FFF.

Wobei es wohl Aussichten gibt, dass schon die kommenden Ratings besser werden. Bei F&B erkennt man Zeichen, dass Versicherer die (zum Teil durch die Immobilienkrise bedingte) Flaute im Neugeschäft nutzen, um ihre Tarife aufzubügeln oder sogar an gänzlich neuen zu arbeiten.