Manchmal muss man um die Ecke denken, um einen Zusammenhang zu verstehen. Zum Beispiel diesen hier: Die gestiegenen Zinsen lassen das Geschäft mit Immobilienkrediten kräftig schrumpfen. Solche Kredite sind allerdings oft der Grund dafür, dass Menschen ihren eigenen Todesfall absichern wollen und deshalb eine Risikolebensversicherung (RLV) abschließen. Denn schließlich sollen der oder die Überlebende den Kredit noch weiter bedienen können und nicht umgehend ausziehen müssen. Damit zieht das Baukreditgeschäft das RLV-Neugeschäft synchron mit nach unten.

Wer also stattdessen dachte, dass steigende Zinsen die RLV-Prämien drücken, weil die Überschüsse steigen – und dass deshalb das Geschäft besser laufen müsste, der war damit auf dem falschen Dampfer. Der Zusammenhang zwischen Preis und Nachfrage spielt hier nur die zweite Geige.

Die nun einsetzende Flaute im RLV-Geschäft sollten Versicherer nutzen, um ihre Tarife auf Vordermann zu bringen. Zumindest empfehlen das die Analysten aus dem Hause Franke und Bornberg in ihrem neuen Bericht über die Risikolebensversicherung 2023.

Denn dessen Ergebnisse sind zwar offenbar solide, aber beileibe nicht berauschend. Weshalb Franke-und-Bornberg-Chef Michael Franke empfiehlt: „Der beste Zeitpunkt für einen Relaunch der Risikolebensversicherung ist jetzt.“

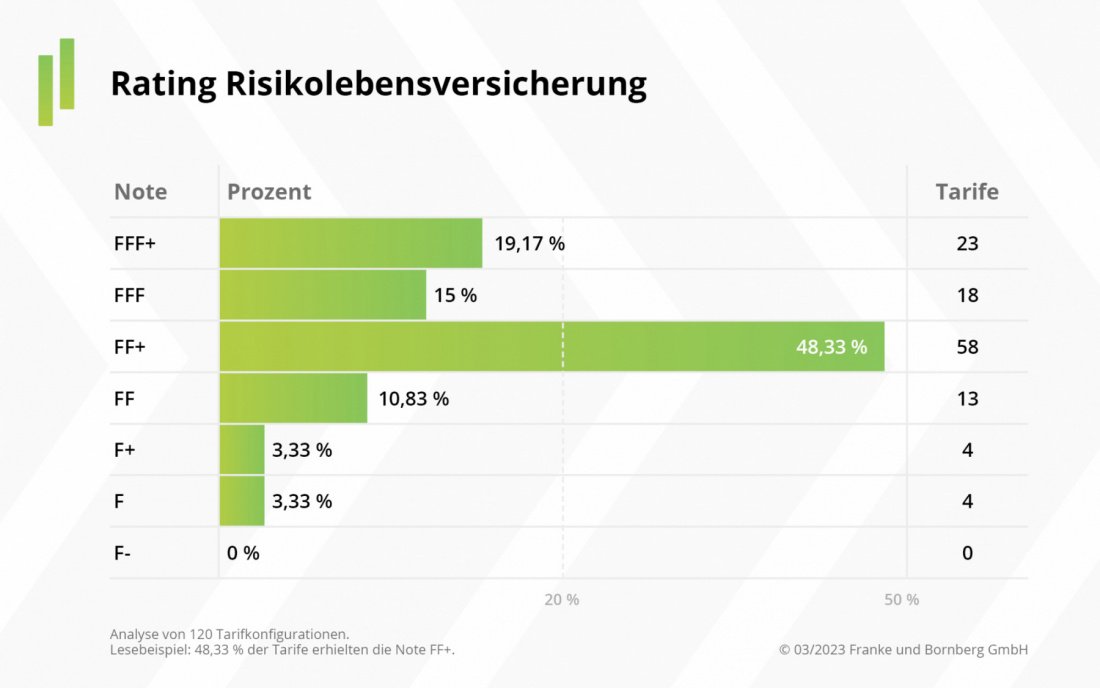

Das Analysehaus hat diesmal 120 Tarife von 59 Gesellschaften betrachtet. Davon sind 15 Versicherer mit mindestens einem „hervorragenden Produkt“ am Start. Folgende Gesellschaften haben die Bestnote FFF+ erhalten (in alphabetischer Reihenfolge):

Von den 120 Tarifen selbst erreichten 23 ein FFF+ und 18 ein FFF. Das gesamte Bild zeigt die folgende Grafik.

Dabei lässt sich festhalten, dass nur wenige Tarife durchgefallen sind. Ein großer Teil des Geschehens spielt sich hingegen im soliden Mittelfeld ab. Franke dazu: „Der Mittelbau prägt noch immer das Qualitätsniveau der RLV. Hier ist mehr Ehrgeiz der Produktentwickler gefragt. Von einem Wettbewerb um Spitzenplatzierungen wie bei anderen biometrischen Risiken ist die RLV noch meilenweit entfernt.“

Dabei haben die Franke-und-Bornberg-Leute die Systematik gegenüber den Vorjahren ein wenig verändert – Vielfalt und Flexibilität stehen stärker im Vordergrund. Zum Beispiel gibt es mehr Punkte, wenn sich die RLV flexibel verlängern lässt. Wichtig wäre das etwa für Kreditnehmer, die wegen der gestiegenen Zinsen ihre Anschlussfinanzierung länger wählen müssen.

Neu im Rating sind außerdem folgende Kriterien:

Die einzelnen Rating-Ergebnisse können Sie hier abrufen.