Manche Zahlen muss man sich einfach mal auf der Zunge zergehen lassen. Zum Beispiel diese: Ende 2020 brachten Anleihen im Gesamtwert von 18 Billionen US-Dollar (kein Schreibfehler!) eine Rendite unter null. Wer sie gekauft und bis zum Ende gehalten hätte, wäre also mit einem garantierten Verlust nach Hause gegangen. Und viele Anleger haben das notgedrungen getan.

Eine absurde Vorstellung, ausgelöst durch jahrelange hemmungslose Zinssenkungsorgien und Anleihekäufe in Billionenhöhe durch Zentralbanken dies- und jenseits des Atlantiks und was weiß ich noch, wo.

Heute rentieren „nur noch“ weniger als 2 Billionen Dollar in Anleihen unter null. Und im Gegenzug folgende Erkenntnis: Brachte Ende 2021 nur ein Viertel aller Anleihen eine Rendite über 2 Prozent, sind es heute schon 83 Prozent. Das hat Charlotte Bänninger ausgerechnet, die Anleihechefin bei UBS Asset Management. Weshalb sie folgert: „Investoren brauchen nicht mehr unnötige Kreditrisiken einzugehen, um Renditen zu erreichen.“ Das gilt insbesondere auch für Versicherer, die ihre Freude über die gestiegenen Renditen sehr gern zeigen (zum Beispiel hier, hier und hier).

Zur Erklärung: Bei Renditen dreht es sich um den wohl wichtigsten mathematischen Unterschied von Anleihen zu Aktien. Anleihen haben eine feste Laufzeit, werden am Ende zu 100 Prozent zurückgezahlt, und bis dahin gibt’s einen festen Zins, den Kupon. Wer also eine Anleihe kauft, weiß in diesem Augenblick genau, welche Rendite er bis zum Ende bekommt – nämlich Zinskupons plus oder minus die Kursbewegung bis zu den finalen 100 Prozent (zumindest sofern der Schuldner zahlen kann). Rechnet man das auf einen Wert pro Jahr herunter, ergibt sich die Kennzahl „Rendite bis Laufzeitende“ (Yield to Maturity).

Doch diese Rendite war mit nur kurzen Pausen jahrzehntelang nur zusammengeschnurrt. Das hat zwar die Gewinne von Anlegern in dem Augenblick erhöht, weil die Kurse stiegen (warum das so ist, lesen Sie hier). Doch es schränkte jedes Mal die Perspektive weiter ein. Bis die Renditen unter null tauchten und Anleger mehr und mehr auf andere, zum Teil wahnwitzige, Anlage-Ideen auswichen.

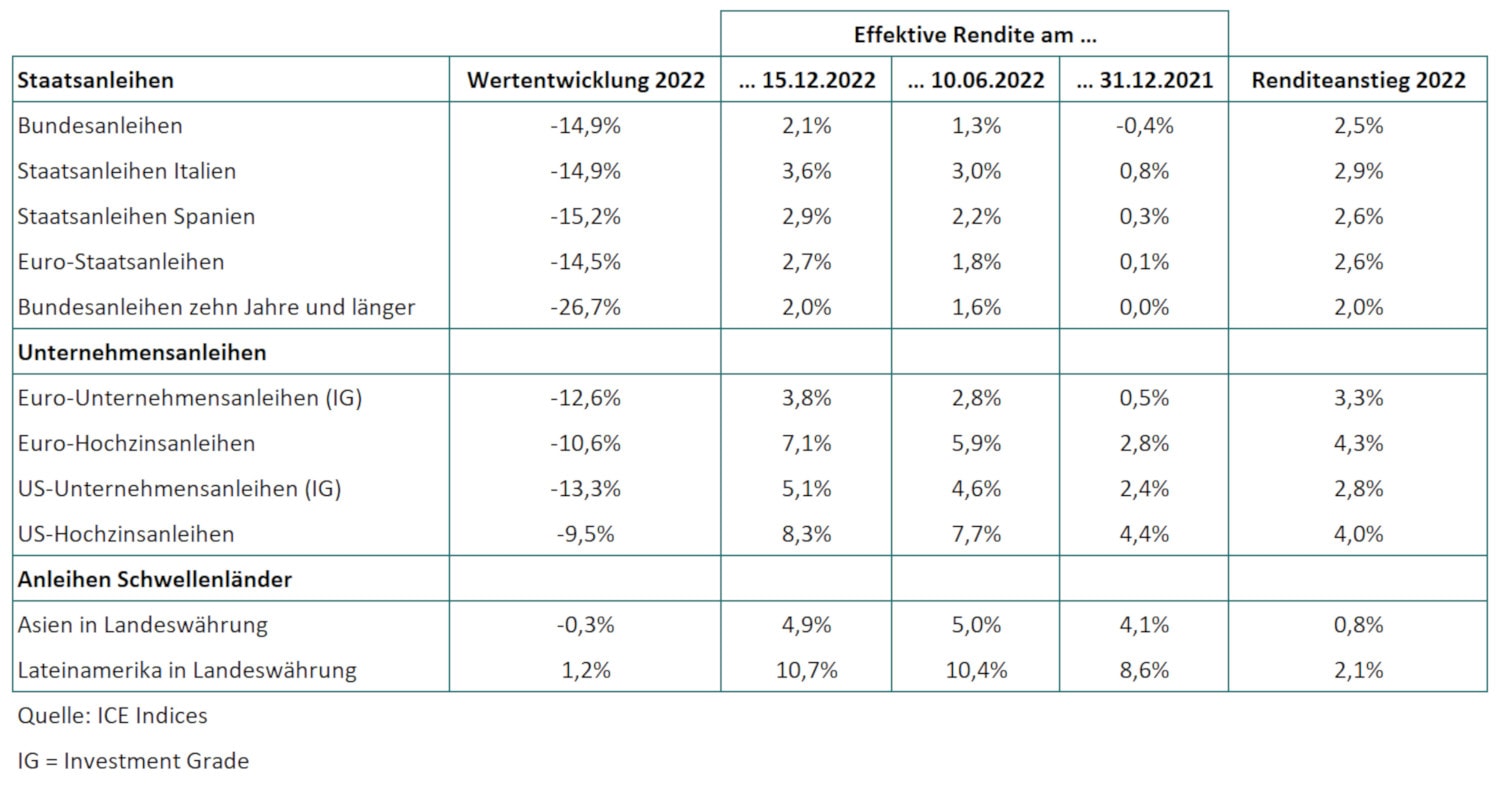

Wie historisch das Jahr wirklich war, zeigt die folgende Tabelle. Sie führt eine ähnliche Tabelle aus dem Juni fort (siehe hier), mit noch stärker gestiegenen Renditen und noch heftiger eingebrochenen Kursen. Oh ja, auch die hier durch Indizes ausgewiesenen Kursverluste waren wahrscheinlich in dieser Form noch nie zuvor zu bestaunen.

Aber das hat wiederum die Perspektive wieder aufgehellt. „Bei Euro-Unternehmensanleihen guter Bonität, also mit Investment-Grade-Rating gibt es derzeit Renditen von knapp 4 Prozent, ein Niveau, das wir zuletzt vor mehr als zehn Jahren gesehen haben“, sagt Thomas Höfer, Leiter für Investment-Grade-Anleihen bei der DWS.

Natürlich lässt die Inflation auch davon nichts übrig. Gleichwohl lässt sich die Anleihewelt zumindest mathematisch vor Inflation viel entspannter betrachten. Natürlich können die Kurse weiter sinken. Aber durch die gestiegenen Renditen haben sie ein viel dickeres Polster, um Verluste abzufedern. Bei BNP Paribas jubelt man gar über „eine neue Anleihen-Welt“. Wobei es sich eigentlich korrekterweise um eine Rückkehr in die alte Anleihen-Welt handelt. Aber das ist ja schon so lange her. „Investoren sollten sich daran erinnern, dass historisch betrachtet der Carry [etwa: der laufende Ertrag, Anm. d. Red.] für den Großteil der Anleiheerträge verantwortlich war“, sagt Chef-Marktstratege Daniel Morris. Ja, die Älteren unter uns werden sich vielleicht noch erinnern, dass das mal so war.

Seite 2: Woher plötzlich Kursgewinne kommen könnten

Umso kurioser wirkt es, wenn Experten plötzlich sogar wieder von Kursgewinnen reden. Zum Beispiel Tilmann Galler, Kapitalmarktstratege von J.P. Morgan Asset Management. Er hält es für möglich, dass Investment-Grade-Anleihen im Jahr 2023 sogar Aktien schlagen. Bei einer Online-Konferenz erläuterte er auch, wie er darauf kommt: Eine Voraussetzung ist, dass die Inflation im kommenden Jahr deutlich sinkt – gegen Jahresende sogar auf etwa 3 Prozent. „Die Angebotsengpässe verschwinden“, sagt Galler und verweist zum Beispiel auf den Container-Index. Der ist von seinem Höchststand bei mehr als 10.000 Punkten auf nunmehr etwas über 3.000 Punkten regelrecht untergegangen. Das wirkt sich auf das Angebot aus. Wieder ein Beispiel: Waren Fahrräder in der Corona-Pandemie noch knapp, sind die Lager jetzt voll. Gallers These: „Wir steuern auf einen Angebotsüberschuss zu.“ Und der könnte zu Preiskämpfen führen.

Sinkende Inflation bedeutet aber wiederum weniger Druck auf Zentralbanken, die Zinsen weiter zu erhöhen. Und sie bedeutet weniger Druck auf Anleiherenditen zu steigen. Wenn aber Anleiherenditen nicht mehr steigen, sondern vielleicht sogar sinken, dann gehen die Kurse seitwärts und lassen den Carry übrig. Oder sie steigen sogar und liefern zusätzliche Gewinne, zumindest vorübergehend. Das drückt aber wiederum den Carry fürs Jahr 2024 – es ist manchmal nicht einfach. Nirgendwo drücken gegenwärtige Gewinne so stark auf zukünftige Gewinne wie bei Anleihen.

Und warum vor allem Investment-Grade-Anleihen? Das liegt daran, dass im kommenden Jahr eine Rezession um die Ecke biegt. Gepaart mit den gestiegenen Zinsen wird sie vor allem auf weniger stabile Schuldner drücken. Die Ausfallraten dürften also vor allem im Segment der Hochzinsanleihen (High Yield Bonds) steigen, und die Kurse dort nicht so stark laufen wie bei den besser aufgestellten Schuldnern.

Doch das betrifft lediglich das kommende Jahr. Für die Zeit danach – so viele Experten übereinstimmend – ist die Zeit mit niedrigen Zinsen erst einmal vorbei. Allein durch die knappen Arbeitskräfte und hohen Energiepreise werde sich die Inflation bei 3 bis 4 Prozent einnisten, heißt es. Die Anleihemärkte stellen sich darauf ein und erfahren zusätzlichen Aufwärtsdruck auf die Renditen durch zusätzlich ausgegebene Anleihen (Staaten verschulden sich ja weiter massiv) und Zentralbanken, die ihre Bilanzen (eventuell) leeren. Die EZB hatte derartiges bereits angekündigt (siehe auch hier).

Soweit Theorien und Thesen – alles wirkt irgendwie ganz plausibel. Aber ob es tatsächlich so kommt, wissen wir erst in zwölf Monaten.