Mit der Index-Select-Police der Allianz ging es 2007 los: Heute sorgen in Deutschland mehr als 400.000 Kunden des Marktführers auf diese Weise fürs Alter vor. Ein gutes Dutzend weiterer Versicherer ist dem Beispiel der Allianz gefolgt und hat sogenannte Indexpolicen auf den Markt gebracht.

Zwar bieten die Produkte im Vergleich zur klassischen Lebensversicherung nur eine deutlich abgespeckte Garantie, doch gleichzeitig werden den Kunden durch eine Beteiligung an einem Börsenindex, wie Dax oder Euro Stoxx 50, hübsche Renditechancen eröffnet.

Das klingt fair und verständlich. Zuletzt fiel jedoch ein dunkler Schatten auf die vermeintlichen „Das-Beste-aus-beiden-Welten“-Produkte. So brandmarkte die Verbraucherzentrale Hamburg die Index Select der Allianz als „Mogelpackung“ und verklagte den Versicherer im Juni wegen „Irreführung“.

Was war passiert?

Den Kunden würde vorgegaukelt, dass sie mit ihren Beiträgen direkt von guten Börsenkursen profitierten, indem sie „an der Wertentwicklung des Euro Stoxx 50 partizipieren“, schimpfen die Verbraucherschützer. Das sei aber nicht der Fall. „Nach einem Blick in die Versicherungsbedingungen kommen wir zu dem Schluss, dass nicht etwa das eingezahlte Geld des Versicherten an der Börse partizipiert, sondern lediglich die Überschüsse, die die Allianz auszahlt.“

Diesen Umstand habe der Versicherer in der Kurzdarstellung der Indexpolice im Internet nicht hinreichend erläutert, so der Vorwurf. Bei der Allianz will man die Aufregung nicht verstehen. Das Unternehmen beharrt auf seinem Standpunkt vom Juni 2016, wonach „alle wesentlichen Produktmerkmale“ im Internet berücksichtigt worden seien.

Welche Partei recht hat, muss nun ein Gericht klären.

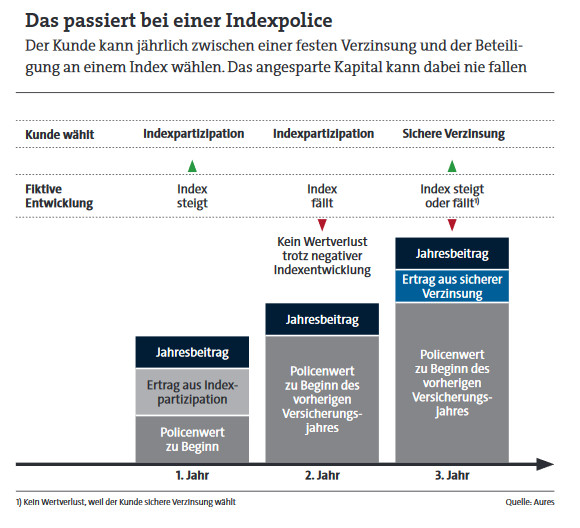

Unabhängig vom Ausgang der Auseinandersetzung wirft der Streit ein Schlaglicht auf das Funktionsprinzip von Indexpolicen – und das sieht so aus: Zunächst fließen die Sparbeiträge der Kunden in das Sicherungsvermögen des Versicherers. Allerdings haben die Kunden anders als bei einem klassischen Leben-Vertrag keinen Anspruch auf einen Garantiezins, sondern erhalten im „Worst Case“ maximal die eingezahlten Beiträge zum Ende der Vertragslaufzeit zurück.

Mit den Beiträgen erwirtschaftet der Versicherer Überschüsse am Kapitalmarkt. Jahr für Jahr hat der Policen-Inhaber dann die Wahl, ob er diese in eine Indexbeteiligung investieren oder lieber einen vom Versicherer festgelegten Zins bekommen möchte.

Keine direkten Indexanteile

In manchen Tarifen darf der Kunde die Überschussverwendung auch zwischen Indexbeteiligung und sicherer Verzinsung aufteilen. Neben Allianz und Stuttgarter bietet auch die Barmenia diese Option in ihrer „Privat-Rente Index“ an. „Mit der jährlichen Überschussbeteiligung kann sich der Kunde an der Entwicklung von bis zu zwei Indizes beteiligen und/oder die sichere Verzinsung wählen“, sagt Michael Albrecht, Hauptabteilungsleiter Maklervertrieb bei der Barmenia.

Entscheidet sich der Kunde für die Option Indexbeteiligung, kaufen die Versicherer die Indexanteile allerdings nicht direkt ein, sondern lediglich Indexoptionen – zumeist in Form von Finanzderivaten. Darüber wird dann die Indexbeteiligung abgebildet. „Der wesentliche Unterschied bei den Indexpolicen ist, dass die Rendite-Erzeugung über ein bislang für Altersvorsorge-Tarife nicht benutztes Kapitalmarktinstrument – nämlich Optionen – funktioniert“, sagt Ellen Ludwig, Geschäftsführerin des Analysehauses [ascore] Das Scoring.

Der Cap begrenzt die Rendite

„Zusätzlich wird zur Sicherung des vorhandenen Guthabens ein sogenannter Cap oder eine Partizipationsrate definiert“, erklärt die Analystin. Dabei werde im Prinzip „oben“ was von der Rendite abgeschnitten, so Ludwig, um „unten“ keine Negativ-Performance zuzulassen.

Konkret sieht das so aus: Die Rendite für das jeweilige Jahr wird zunächst aus den addierten monatlichen Indexergebnissen gebildet. Liegt der Index in einem Jahr im Minus, erleidet der Kunde aber keine Verluste, denn der Versicherer setzt die Rendite auf 0 Prozent. Diesen sanften Fall bezahlt der Kunde aber durch eine „gläserne Rendite-Decke“ nach oben.

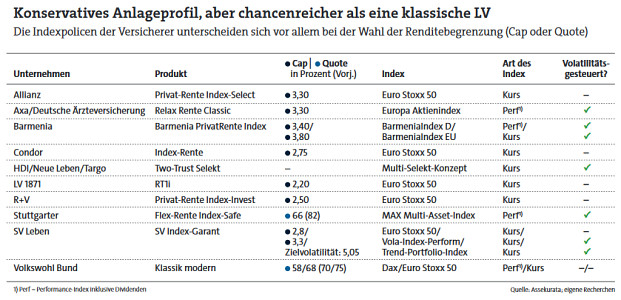

Meist nutzen die Versicherer für die Renditebegrenzung besagten Cap, den sie einmal im Jahr festlegen. Liegt die Obergrenze bei 3 Prozent, hätte dies beispielsweise zur Folge, dass der Versicherer seinem Kunden maximal nur so viel gutschreibt – selbst wenn der Index 5 Prozent schafft.

Eine andere Variante stellt die Partizipationsrate oder auch Indexquote dar, wie sie der Volkswohl Bund und die Stuttgarter verwenden. Hier lautet das Prinzip so: Bei einer Quote von beispielsweise 70 Prozent profitiert auch der Kunde von jeder positiven Performance zu 70 Prozent.

Cap und Quote legt der Versicherer fest

Wie hoch Cap und Quote ausfallen, liegt im Ermessen des Versicherers, der bei seiner Entscheidung Faktoren wie Überschussbeteiligung, Zinsniveau, Volatilität oder Dividenden berücksichtigt. Allerdings werde die Überschussbeteiligung „aus heutiger Sicht weiter sinken, und damit sinkt der Cap oder die Partizipationsquote im Indextarif “, sagt Expertin Ludwig und ergänzt: „Das im Prinzip gute Produktkonzept kann sich so nicht entfalten und läuft Gefahr, an Akzeptanz zu verlieren.“ Sie rät daher dazu, Produkte mit reduzierter Beitragsgarantie in Erwägung zu ziehen. Dann seien die Policen „für eher sicherheitsorientierte Kunden eine gute Alternative“.

Anbieter HDI setzt indes weder auf einen Cap noch eine feste Indexquote. Stattdessen kommt im hauseigenen Multi-Selekt-Konzept der Produktlinie Two-Trust Selekt ein „Stabilitätssystem“ zum Einsatz. Dieses reagiert auf Schwankungen am Kapitalmarkt, indem die Beteiligungsquote variabel auf mehrere Indizes wie Dax, dem Schweizer SMI oder Euro Stoxx 50 verteilt wird.

Euro Stoxx 50 ist am beliebtesten

Letzterer gibt bei den Versicherern klar den Ton an. Der Index fasst die Wertentwicklung der 50 größten Unternehmen der Eurozone zusammen. Doch obwohl die Anbieter meist bekannte Indizes wie Dax oder eben den Euro Stoxx 50 nutzten, sei „die maßgebliche Jahresrendite sowohl für Kunden als auch für Makler unterjährig oftmals schwer nachvollziehbar“, sagt Thomas Keßling, Analyst bei der Rating-Agentur Assekurata. „Da zudem etwaige unterjährige Verluste in voller Höhe angerechnet werden, entsprechen die jährlichen Vertragsrenditen von Indexpolicen in der Regel nicht der realen Wertentwicklung des Index“, weiß der Experte – und sieht in der „hohen Komplexität“ der Produkte „einen gerechtfertigten Kritikpunkt“.

Das findet auch Jan Roß, Leiter Vertriebsbereich Makler bei der Inter Versicherungsgruppe: „Wir setzen bewusst nicht auf Indexpolicen.“ Die Produkte versprächen eine Indexbeteiligung, doch über Cap oder Partizipationsquote würden diese Erwartungen wieder revidiert, kritisiert der Inter-Manager.

Doch Dietmar Bläsing, Vorstandssprecher des Volkswohl Bunds, hält dagegen: „Wir bieten im Internet auf klassikmodern.de umfangreiche, gut verständliche Informationen zum Produkt.“ Unter anderem könne man dort Berechnungen mit zurückliegenden Kursverläufen anstellen.

Starker Beitrag zum Neugeschäft

Das Unternehmen hat die Indexpolice Klassik modern 2015 auf den Markt gebracht und sei damit „auf Anhieb sehr erfolgreich“ gewesen. 2016 habe sich deren Anteil am Neuzugang im Bereich Altersversorgung um 40 Prozent erhöht, so Bläsing.

Makler Falk Leibenzeder ist dennoch nicht restlos überzeugt: Er persönlich sehe einer gemanagten Fondspolice „wohlwollender entgegen, da Garantien immer Geld kosten und sich nachteilig für den Sparer auswirken“.