Können Sie die Herkunft dieses Geldes belegen?“, fragt der Bankangestellte freundlich. Zwischen ihm und der Kundin liegen 18.000 Euro in bar aus dem Verkauf geerbter australischer Goldmünzen auf dem Banktresen. Glücklicherweise ist die Frau vorbereitet und hat einen Kaufbeleg des Edelmetall-Händlers und sogar eine Auflistung der geerbten Güter dabei. Zudem ist sie eine langjährige Kundin der Bank. So kann sie das Bargeld auf ihr Konto einzahlen. Ein fiktiver Fall, der sich aber ohne Weiteres so zutragen kann.

Vor jeder Bareinzahlung über 10.000 Euro sind Banken verpflichtet, die Herkunft des Geldes und die einzahlende Person unter die Lupe zu nehmen. Grund ist das Geldwäschegesetz (GwG), das 1993 in Kraft trat, seither mehrfach geändert und zuletzt im März 2023 aufgrund der Umsetzung der jüngsten EU-Geldwäscherichtlinien erheblich erweitert wurde.

Das soll verhindern, dass illegal erworbenes Vermögen verschleiert, verborgen oder wieder in den legalen Wirtschaftskreislauf einfügt wird. Bestechung, Korruption und die Finanzierung terroristischer Aktivitäten sollen dank der GwG-Pflichten deutlich erschwert werden. Das betrifft nicht nur Banken und andere Finanzdienstleister, sondern nun auch Versicherungs- und Finanzanlagenvermittler.

Wer Lebensversicherungen, Unfallversicherungen, Darlehen oder Kapitalisierungsprodukte vermittelt, fällt unter die GwG-Pflichten, auch wenn es nur um einen einzigen Vermittlungsvorgang pro Jahr geht. „Ausgenommen sind lediglich reine Sachmakler und gebundene Vertreter, in der Regel aus der Ausschließlichkeit, denn hier übernimmt der Versicherer die Haftung und die Pflichten“, erläutert Martin Klein, geschäftsführender Vorstand des Votum-Verbands. Auch Finanzanlagenvermittler sind betroffen, es sei denn, sie vermitteln ausschließlich Kapitalanlagen, die von Unternehmen emittiert oder vertrieben werden, die selbst unter die GwG-Pflichten fallen.

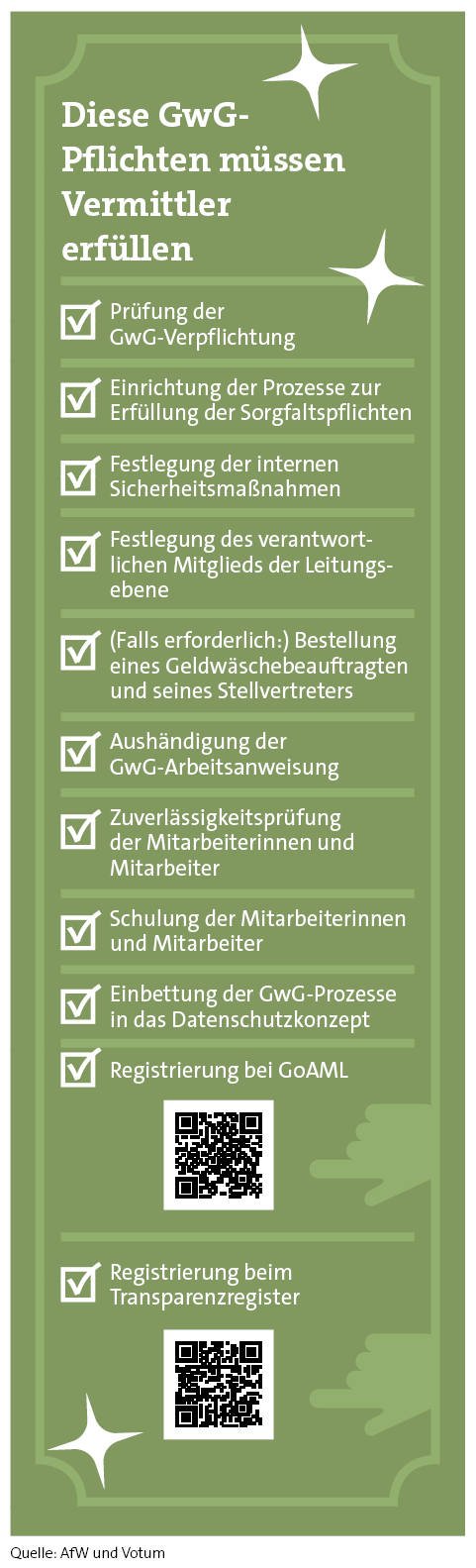

Was heißt das konkret? In der Beratungspraxis kommt es schließlich eher selten vor, dass Neukunden mit Geldkoffern nach einer Lebensversicherung fragen. „Die betroffenen Vermittler müssen über ein Risikomanagement und interne Sicherungsmaßnahmen verfügen. Sie müssen ihre Beschäftigten entsprechend schulen und haben spezielle Aufzeichnungs-, Aufbewahrungs- und Sorgfaltspflichten“, sagt Norman Wirth, Vorstand des Bundesverbands Finanzdienstleistung AfW.

Beim Verdacht auf Geldflüsse aus strafbaren Handlungen müssen die Behörden verständigt werden, und zwar elektronisch: Seit 1. Januar 2024 müssen sich alle unter das GwG fallenden Vermittler bei der Zentralstelle für Finanztransaktionsuntersuchungen (FIU) im elektronischen Meldeportal GoAML registrieren. Darüber müssen etwaige Verdachtsmeldungen erfolgen.

Die Formulierungen im GwG sind komplex und für einen nicht juristisch bewanderten Vermittler kaum zu verstehen. Die Vermittler-Verbände AfW und Votum haben daher eine Checkliste über die Pflichten und ein Kompendium mit verständlichen Hinweisen für betroffene Vermittler verfasst (siehe Kasten).

„Etwa drei bis vier Stunden sollten betroffene Vermittler auf jeden Fall dafür investieren. Die GwG-Vorgaben erscheinen zwar überdimensioniert, sie sind aber praktisch umsetzbar und dürfen nicht auf die leichte Schulter genommen werden“, so Wirth.

Ein wichtiger Punkt der GwG-Pflichten für Vermittler ist eine jährlich durchzuführende interne Risikoanalyse, in der mögliche – auch unwahrscheinliche – Risiken der Geschäftstätigkeiten der Vermittler aufgeführt werden müssen. Dies umfasst unter anderem unternehmensinterne Risiken – kann ein Geldwäscher oder Terrorist sich beispielsweise am Unternehmen beteiligen? Aber auch Produkt-, Vertriebskanal- oder Kundenrisiken können sich hier ergeben.

„Eine Basisrente eignet sich weniger für Geldwäsche als eine fondsgebundene Rentenversicherung. Der Abschluss einer hohen Risikolebensversicherung durch einen ungebundenen jungen Menschen kann beispielsweise ein Indiz für eine beabsichtigte terroristische Aktivität sein“, nennt Votum-Vorstand Klein einen Anhaltspunkt. Vermittler müssen sich darüber klar werden, welches Risiko aus dem Produktangebot erwächst. „Dabei geht es auch um die Anzahl der üblicherweise vermittelten Verträge und die typische Höhe von Versicherungssummen“, so Klein weiter.

Zu den Kundenrisiken zählen etwa Neukunden, die auf ungewöhnlichen Wegen mit hohen Abschlusswünschen auf die Versicherungsvermittler zukommen. Hohe Risiken bestehen auch mit Kunden aus Ländern, in denen es keinen ausreichenden Schutz gegen Geldwäsche oder Terrorismus gibt und die für ein hohes Maß an Korruption bekannt sind.

Sind die Risiken in der Risikoanalyse beschrieben, geht es an die internen Sicherungsmaßnahmen, die eben diese Risiken senken sollen. Hierzu zählen Schulungen von Mitarbeitern, die für Geldwäscheprävention sensibilisiert werden. „Jeder, der mit GwG-relevanten Vorgängen zu tun hat, braucht eine Schulung. Das betrifft Mitarbeiter, Vertriebskräfte, Azubis und Untervermittler“, unterstreicht Klein. Die Schulungen müssen dokumentiert werden. GwG-Schulungen für die Branche bieten unter anderem die Deutsche Gesellschaft für Geldwäscheprävention, die Deutsche Versicherungsakademie, Going Public, aber auch viele Pools und Verbünde an.

Ein wichtiger Punkt sind zudem die Sorgfaltspflichten, etwa bei der Identifizierung der Kunden und der Überprüfung der erhobenen Angaben mittels eines gültigen Ausweisdokuments. Bei juristischen Personen müssen die erhobenen Angaben über einen Handelsregisterauszug oder ein ähnliches Dokument überprüft werden. Das Transparenzregister, das über eine Registrierung eingesehen werden kann, ist ebenfalls hilfreich. „Es muss immer der wirtschaftlich Berechtigte der Geschäftsbeziehung ermittelt werden“, betont AfW-Vorstand Wirth.

Bei einem Versicherungsvertrag also der Bezugsberechtigte, die versicherte Person oder der Beitragszahler. Bei juristischen Personen häufig die Gesellschafter oder Anteilseigner. „Wird hier eine Verschleierung oder Täuschung vermutet, muss der Vermittler seinen Geldwäscheverdacht an das Meldeportal GoAML übermitteln“, so Wirth weiter. Höhere Sorgfaltspflichten gelten zudem bei politisch exponierten Personen wie Abgeordneten oder Vorstandsmitgliedern staatseigener Unternehmen und ihrem Umfeld.

„Zu den verstärkten Sorgfaltspflichten bei potenziell erhöhtem Risiko der Geldwäsche oder Terrorismusfinanzierung gehört, dass ein Nachweis über die Mittelherkunft eingeholt werden muss“, betont Sarah Lemke, Syndikusrechtsanwältin der Netfonds Gruppe. „Neben einer verstärkten kontinuierlichen Überwachung der Geschäftsbeziehung ist auch die Zustimmung eines Mitglieds der Führungsebene des Unternehmens notwendig, um die Geschäftsbeziehung mit dem betroffenen Kunden begründen beziehungsweise fortführen zu können“, so Lemke weiter.

Alle laufenden Verträge müssen ohnehin vom Vermittler überwacht werden. Speziell Vertragsänderungen wie die Änderung des Versicherungsnehmers, des Bezugsberechtigten oder des Beitragszahlers müssen überprüft werden. Aufmerksam sollte man auch bei Erhöhungen, Zuzahlungen, Entnahmen oder Kündigungen sein. All das kann, muss aber natürlich nicht zwangsläufig ein Indiz für einen Geldwäschefall sein.

Um eine Verdachtsmeldung abzugeben, benötigen Vermittelnde eine Registrierung im Portal GoAML. Dazu sind seit 1. Januar 2024 alle unter das GwG fallenden Vermittler verpflichtet. Auf der Website des Zolls gibt es dazu Erläuterungen und ein Video-Tutorial, wie die Registrierung funktioniert.

„Selbstredend darf die betroffene Person nicht über eine Verdachtsmeldung informiert werden. Die Transaktion, wegen der eine Meldung erfolgt, darf zudem frühestens nach Ablauf von drei Werktagen nach Meldung durchgeführt werden – es sei denn, die FIU hat die Durchführung untersagt oder ihr bereits zugestimmt“, betont Lemke.

Noch gibt es keine Sanktionen für Registermuffel, aber diese sind ab 2025 zu erwarten. „Deutschland gilt international als Hochburg der Geldwäsche, die Regierung und auch die Behörden nehmen das Thema sehr ernst. Erste anlasslose Kontrollen von Vermittlern finden bereits statt“, weiß Norman Wirth. Die Vermittler erhalten dann zum Beispiel einen Fragebogen mit 30 Fragen dazu, wie sie die Vorgaben des GwG einhalten, die sie kurzfristig beantworten müssen. Wer sich nicht um das Thema gekümmert hat, hat dann ein Problem.

„Unwissenheit schützt nicht vor Strafe. Die Schwelle zur Strafbarkeit liegt hier sehr niedrig. Als Ordnungswidrigkeit wird dies mit Bußgeldern geahndet“, so Wirth. Und diese können richtig schmerzen. „Abhängig vom Verschuldungsgrad und Tatbestand sind Verstöße mit Geldbußen von 50.000 Euro oder sogar bis 150.000 Euro bedroht“, weiß Netfonds-Expertin Lemke. Bei sehr schwerwiegenden Verstößen können sogar Strafen in Millionenhöhe verhängt werden.

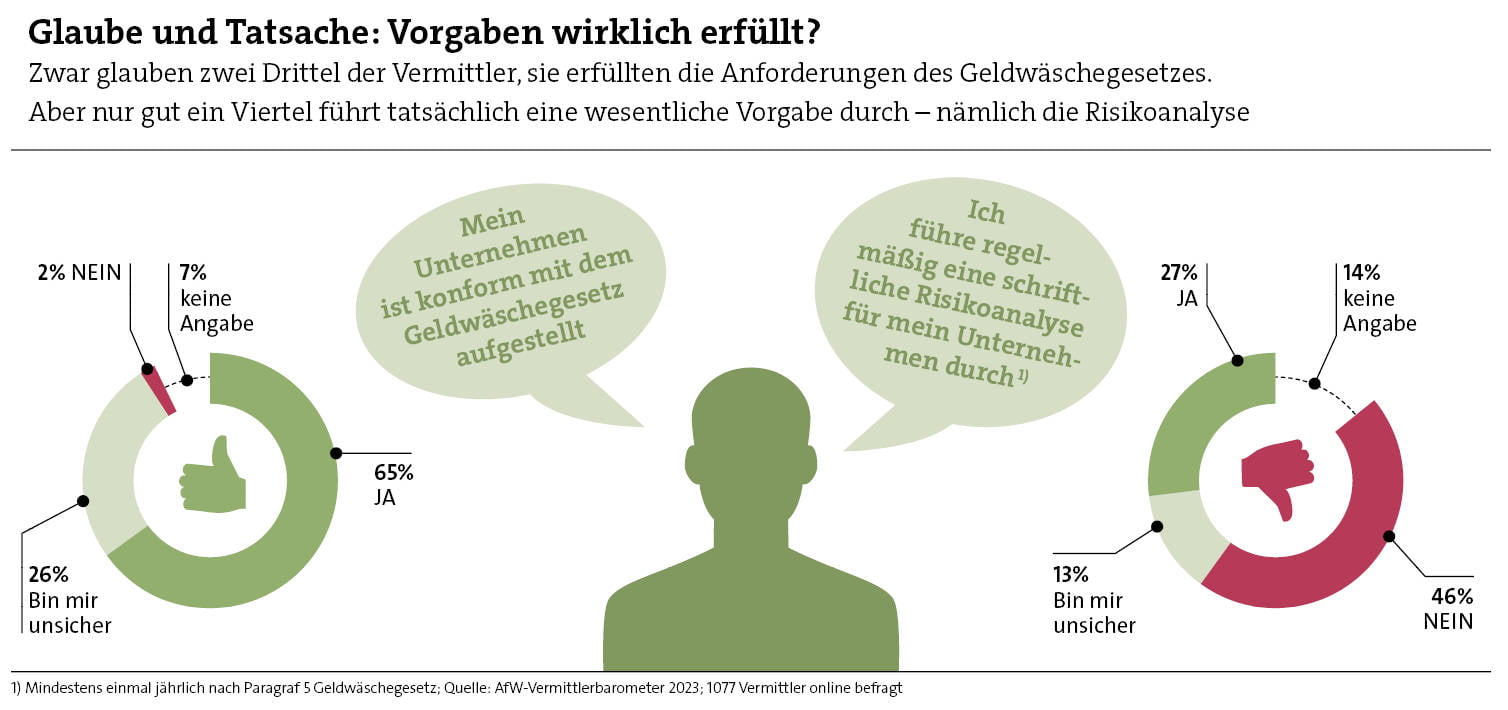

Die Vermittlerverbände setzen sich dafür ein, das Thema Geldwäsche ernst zu nehmen, denn viele Vermittler kennen ihre vollständigen GwG-Pflichten offenbar noch nicht. So sind sich laut aktuellem AfW-Vermittlerbarometer zwar zwei Drittel der befragten Vermittler (67 Prozent) sicher, dass ihr Unternehmen GwG-konform aufgestellt ist. Doch nur rund jeder Vierte (27 Prozent) führt tatsächlich eine regelmäßige, jährliche Risikoanalyse durch (siehe Grafiken links).

„Wir appellieren an alle betroffenen Vermittler, sich mit den Vorgaben des Geldwäschegesetzes zu beschäftigen. Es ist nun einmal gesetzliche Pflicht, der Aufwand der Umsetzung ist wirklich überschaubar, und es erspart möglicherweise ganz erheblichen Stress“, rät AfW-Vorstand Wirth.