Als im Sommer 2003 FinanceScout24 als erster Finanzvertrieb seine kompletten Provisionssätze veröffentlichte, war dies ein Novum – erstmals teilte ein mittelgroßer Allfinanzvertrieb (damals 5,2 Millionen Euro Provisionserlöse) mit, was seine Berater mit der Vermittlung von Finanzprodukten verdienten. Der aufsehenerregende Schritt blieb ein Einzelfall.

Nach einem Vorstandswechsel wurden die Berater des zu T-Online gehörenden Online-Vertriebs an Cortal Consors abgegeben, die Angaben verschwanden schnell wieder im Giftschrank. Die Branche blieb verschwiegen.

Zwar hat die zunehmende Regulierung für Transparenz im Kundengeschäft gesorgt – die Provision bei Versicherungs- und Investmentprodukten wird mittlerweile in den Verkaufsunterlagen ausgewiesen, wenn auch eher abstrakt und meist nicht in Euro und Cent. Was der Berater im Jahr als Verdienst verzeichnet, ist jedoch nach wie vor schwierig festzustellen.

Die Marktforscher und Institute, die den Financial Services Markt gern unter die Lupe nehmen und etwa im Bereich der Banken oder der Vermögensverwaltung valide Zahlen liefern, winken ab, wenn die Rede auf den freien Vertrieb kommt. You Gov, Towers Watson oder Kienbaum haben keine aktuellen Zahlen.

Zu inhomogen strukturiert, zu viel Fluktuation und zu verschwiegen seien die Unternehmen, als dass sich eine Datenerfassung über die meist als Handelsvertreter nach Paragraf 84 HGB agierenden Berater lohne.

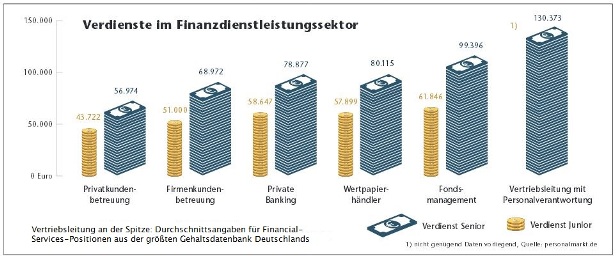

„Ein erfolgreicher Berater bei uns hat einen Umsatz von 150.000 Euro im Jahr“

Fragt man die Finanzvertriebe direkt an, bekommt man Näherungswerte – für die Spitze. „Ein erfolgreicher Berater bei uns hat einen Umsatz von 150.000 Euro im Jahr“, sagt Johannes Sczepan, Geschäftsführer von Plansecur. Der Maklervertrieb zahlt keinen fixen Bestandteil der Vergütung, gibt allerdings Bestandsprovisionen komplett an seine Berater weiter. Plansecur war einer der wenigen Finanzvertriebe, die bereit waren, sich konkret zu äußern.

Superprovisionen, also das Mitverdienen höherer Hierarchien an den Umsätzen der Finanzberater, waren lange Zeit gang und gäbe und sind ein Kennzeichen des strukturierten Finanzvertriebs. Doch mittlerweile stellen sich viele Vertriebe schlanker auf: „Ein Teamleiter coacht und betreut drei bis acht Berater und erhält für diesen Aufwand eine Vergütung.

Entwickelt sich ein Berater zum Teamleiter, kommt er – im Unterschied zu anderen Vertrieben – auf die gleiche Ebene wie sein bisheriger Teamleiter.“ Weitere Hierarchien hat Plansecur 2012 abgeschafft. Konkrete Zahlen zur Vergütung nennt das Unternehmen wie auch andere Finanzvertriebe nicht.

Wer sich hier informieren möchte, muss Personalagenturen und Headhunter fragen. Sie wissen, was die Unternehmen den neu vermittelten Beratern im High-end-Segment zu zahlen bereit sind. „Im HGB-84er-Bereich ist es fast immer so, dass Top-Berater in den ersten beiden Jahren eine Anschubfinanzierung verlangen und auch bekommen“, erklärt Ronald Wimmer, Headhunter bei Stanton Chase.

Das sind laut Wimmer maximal etwa 50.000 Euro Fixum im ersten und 40.000 Euro im zweiten Jahr bei erfahrenen Kräften; sind die Berater jünger, sind es deutlich weniger. „Spätestens ab dem dritten Jahr müssen sie meist allein von ihren Provisionen leben“, weiß der Experte. Wobei manche Finanzdienstleister das Fixum mit den erzielten Provisionen verrechnen. Der Berater startet also mit Schulden in seine neue Position.

Kostet die Regulierung Gehalt?

Die Vergütungslevels hält Wimmer für halbwegs stabil, mit einer Tendenz nach unten. „Die schlechten verdienen 30.000, die halbwegs guten 90.000 und die Top-Vermittler 120.000 bis 150.000 Euro plus. Es ist denkbar, dass die Regulierung, die Haftungsproblematik und neue Qualitätsanforderungen langfristig einen Tribut fordern“, glaubt der Headhunter.

Ein norddeutscher Headhunter-Kollege, der nicht offen zitiert werden möchte, sieht im Bereich der Versicherungsvermittler keinen großen Einfluss der Regulierung auf die Vergütung. Er bescheinigt eine fallende Tendenz.

„Das durchschnittliche Gehalt bei den Vertretern in den Ausschließlichkeitsorganisationen der Versicherer hat sich bei einem Wechsel in den vergangenen zehn Jahren von 80.000 auf 40.000 Euro glatt halbiert“, so der Experte. Auch der Wechsel zum Maklerstatus geht mit ähnlichen Einbußen einher, wenn ihnen kein Mentor zur Seite gestellt wird.

Früher konnten sich Vermittler durch ihren Bestand recht schnell ein hohes Fixum aufbauen, etwa 10 Prozent des Sachgeschäfts werden als Bestandsprovision bezahlt. Versicherer haben in der Regel eine halbe Million Bestand vergeben, so konnte der Vermittler auf ein Fixum von 50.000 Euro pro Jahr bauen und über das Neugeschäft weitere 30.000 bis 40.000 Euro an Provisionen erwirtschaften.

Abstriche für Neueinsteiger

Diese Zeiten sind vorbei, nur noch wenige Versicherer vergeben derart große Bestände. Zudem wird die Bestandsprovision für Quereinsteiger zunehmend reduziert. Ein Einkommen von 60.000 Euro – dies gilt in der Branche als Minimum, um die Einkommensteuer und die Gewerbesteuer zu bezahlen – ist so gerade für Neueinsteiger viel schwieriger zu erreichen. Verkaufsprofis mit Top-Umsatzzahlen erhalten aber weiterhin ein hohes Fixum der Versicherer.

Da zudem das Lebensversicherungsgeschäft aufgrund niedriger Zinssätze am Boden liegt, die Stornohaftung im Krankenversicherungsbereich erhöht wurde und die Privatkunden generell zurückhaltend agieren, sind viele Vermittler gezwungen, sich neue Produktgruppen zu erschließen.

Die betriebliche Altersvorsorge, Baufinanzierung oder gar Immobilien sind dann meist die Lösung. Auch durch die Vermittlung von Investmentfonds und die dabei anfallende Folgeprovision versuchen Vermittler, Einkommenseinbußen auszugleichen. Nur wer vertriebsstark und flexibel genug ist, kann im wandelnden Beratermarkt im freien Vertrieb dauerhaft bestehen.

Freie Gehaltswahl für alle!

Das brasilianische Maschinenbau-Unternehmen Semco kam in den 90er Jahren auf eine anarchische Idee. Seitdem wählen die 3.000 Mitarbeiter ihre Vorgesetzten, bestimmen ihre Arbeitszeiten und Gehälter. Es gibt keine Geschäftspläne, keine Personalabteilung, fast keine Hierarchie. Gewinne werden per Abstimmung aufgeteilt, die Gehälter und sämtliche Geschäftsbücher sind für alle einsehbar.

Semco begreift die Mitarbeiter als Mit-Schöpfer der Firma, nicht nur als Rädchen im System. Mit Erfolg: Seit Inhaber Ricardo Semler das Konzept einführte, stiegen die Gewinne von 35 Millionen auf 220 Millionen Dollar. Die Fluktuationsrate liegt bei unter einem Prozent.

Von: Oliver Lepold